Productivité et politique industrielles: deux défis à relever conjointement

@Shutterstock/Roman Samborskyi

ÉDITO

Dans un récent billet, les économistes du FMI alertent sur l’affaiblissement des gains de productivité au niveau mondial depuis la crise liée à la pandémie de Covid (Li et Noureldin, 2024). Ce phénomène concerne singulièrement la France qui peine à redresser la barre et se retrouve à la traîne dans une Union européenne également enlisée, essentiellement sur sa façade ouest. Au deuxième trimestre 2023, la productivité apparente du travail des branches marchandes de la France était encore en retrait de 8,5 % par rapport à une poursuite des tendances d’avant Covid (Devulder et al., 2024).

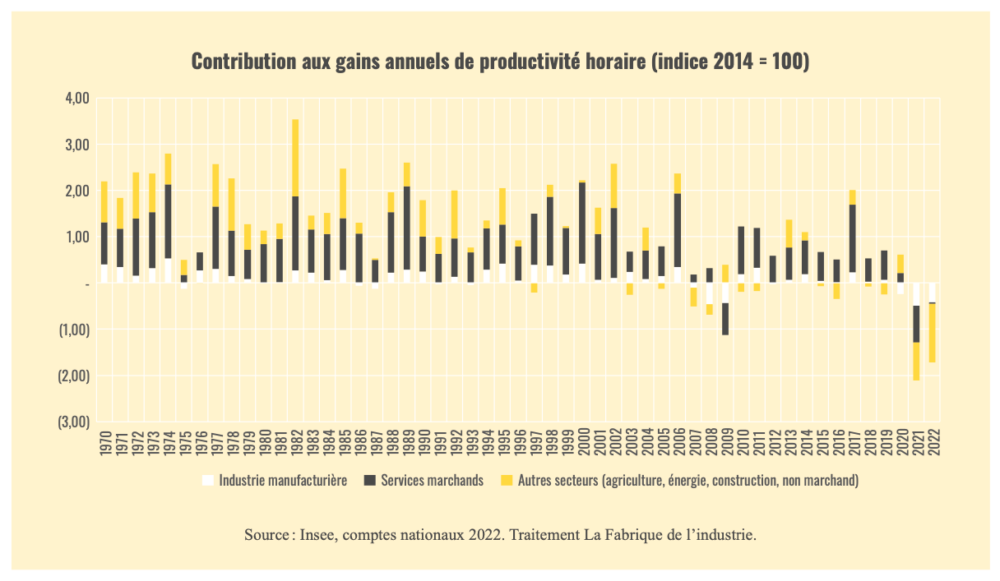

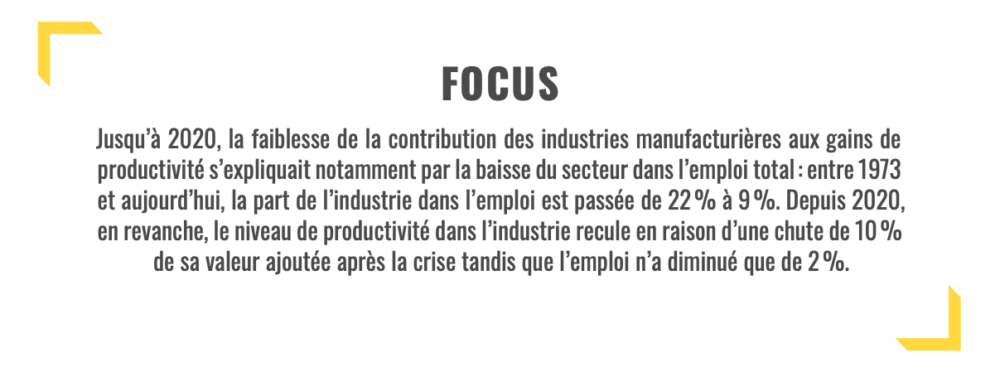

Cet essoufflement de la productivité touche tous les secteurs, dont l’industrie, pourtant usuellement caractérisée par des gains de productivité élevés. Depuis la crise, le secteur industriel contribue pour 35 % environ à cette perte de productivité (Dares, 2023), alors qu’elle ne représente que 9,3 % de la valeur ajoutée nationale brute en 2023. Ces chiffres rappellent alors la nécessité de faire concorder les politiques en faveur de la productivité avec celle en faveur de la réindustrialisation, prévoyant de ramener la part de l’industrie à 15 % du PIB de la France.

L’affaiblissement tendanciel des gains de productivité est généralisé, depuis le premier choc pétrolier, à presque tous les secteurs économiques, dans toutes les économies développées et notamment en Union européenne.

Autre constat : compte tenu de leurs poids respectifs dans l’économie française, depuis deux décennies, la contribution de l’industrie aux gains de productivité est plus faible que celle du secteur tertiaire (France Stratégie, 2022). Depuis le Covid, la situation s’est encore aggravée. En France, en 2023, la productivité des branches marchandes reste inférieure de 5,2 % par rapport au dernier semestre 2019 (Devulder et al., 2024)1.

Les économistes ont du mal à expliquer ce décrochage de manière claire et définitive. Parmi les facteurs explicatifs,on peut citer la mise en place des aides généreuses aux entreprises lors de la crise (Heyer, 2023) qui a ralenti les défaillances d’entreprise, tout en entraînant des rétentions de main-d’oeuvre (difficulté à recruter, anticipation d’un regain de la demande, etc.).

À cela s’ajoute la hausse des embauches d’alternants et d’apprentis2 – moins productifs que les salariés expérimentés – qui expliquerait environ 1,2 point de pourcentage du recul de la productivité (Devulder et al., Op. Cit.). Au niveau européen, d’autres facteurs plus structurels sont également évoqués, dont la rigidité de l’allocation des facteurs de production, qui ralentit à son tour l’optimisation des processus de production.

En outre, l’inadéquation des compétences aux besoins du marché du travail et le vieillissement de la population active affaiblissent le rendement des investissements dans les TIC, dans la formation et dans la modernisation des équipements.

RÉINDUSTRIALISATION ET PRODUCTIVITÉ : UNE DOUBLE AMBITION SANS CONVERGENCE ASSURÉE

Une amélioration de la productivité apparaît nécessaire pour renforcer la croissance dans un contexte macroéconomique peu favorable (taux d’intérêt, inflation et déficit public élevé).

Toutefois, si la réindustrialisation du pays et la reprise des gains de productivité sont deux objectifs nécessaires, leur combinaison ne va pas de soi. En effet, un des facteurs explicatifs de la désindustrialisation tient justement aux gains de productivité réalisés dans l’industrie qui ont accéléré la croissance de la demande de services (tant les services aux entreprises désireuses d’accroître leur valeur ajoutée que les services consommés par une population qui s’enrichissait). Ces gains de productivité élevés ont donc provoqué une baisse de l’emploi industriel ainsi qu’un repli relatif de la valeur ajoutée manufacturière, liée à la baisse des prix, au sein du PIB (Insee, 2011).

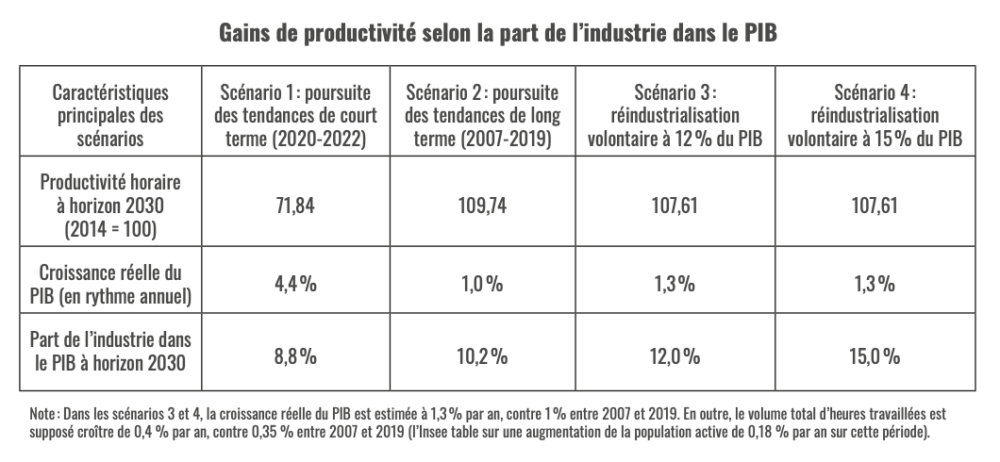

Peut-on dès lors concilier une politique de réindustrialisation avec un objectif de reprise des gains de productivité ? Sans prétendre répondre à cette question de manière définitive, un petit exercice arithmétique permet de comparer quatre scénarios à horizon 2030 (voir tableau ci-contre). Le premier consiste à reconduire pour le reste de la décennie, en matière d’heures travaillées et de valeur ajoutée produite, les tendances observées entre 2020 et 2022, période parfois désignée comme celle du retour de l’industrie en France (notamment en raison du solde net des ouvertures et des fermetures d’usines positif pour la première fois depuis longtemps). En réalité, si l’on suit ces tendances de court terme, on aboutit à une baisse du poids de l’industrie dans le total des heures travaillées et de la valeur ajoutée : la part de l’industrie dans le PIB continue de se tasser à 8,8 % et la productivité horaire s’effondre.

Le deuxième scénario reproduit a contrario les tendances observées avant le Covid, entre 2007 et 2019. Cette fois, la part de l’industrie dans

le PIB se maintient à 10,2 % – contre 10,7 % en 2022. La croissance du PIB est assez faible, de l’ordre de 1 % par an, mais les gains de productivité sont globalement positifs, tirés à la hausse par les secteurs tertiaires et à la baisse par la plupart des secteurs manufacturiers.

Les troisième et quatrième scénarios consistent à atteindre en 2030 l’objectif de porter l’industrie manufacturière respectivement à 12 et 15 % du PIB, avec un objectif secondaire que l’industrie ne baisse pas en productivité3

. Dans ces scénarios, les gains de productivité sont presque aussi élevés que dans le scénario 2. Cependant, la grande différence réside dans le fait que les gains de productivité proviennent, cette fois, majoritairement des secteurs manufacturiers et non plus des services, en particulier dans le cas où l’industrie atteindrait 15 % du PIB.

Cette rapide projection permet de prendre la mesure des changements structurels qui restent à opérer pour mener une politique de réindustrialisation qui ne serait pas pénalisante.

La question n’est pas de savoir s’il vaut mieux poursuivre la tendance pré ou post Covid (aucune des deux n’est optimale), mais de parvenir à relancer l’activité industrielle tout en maintenant son niveau de productivité.

DES LEVIERS D’ACTION EN FAVEUR D’ACTIVITÉS INDUSTRIELLES PRODUCTIVES

La littérature économique permet d’identifier certains leviers pour soutenir ce regain de productivité et accompagner la réindustrialisation.

Par exemple, réduire l’inadéquation des compétences entre l’offre et la demande sur le marché du travail peut favoriser la progression de la productivité en accélérant le retour sur investissement des entreprises, notamment dans les TIC. En effet, d’après l’enquête menée par Lesterquy et al., (2024), plus de la moitié des entreprises interrogées expliquent la baisse de productivité par un manque de compétences. En outre, il semble important de fluidifier la mobilité intra-sectorielle des travailleurs comme des capitaux pour améliorer l’allocation des ressources afin de les orienter vers les entreprises dont les perspectives de productivité sont les plus prometteuses (France Stratégie, Op. Cit.).

Comme le souligne le FMI (Op. Cit.), les politiques publiques centrées sur l’innovation (par exemple en encourageant la concurrence commerciale, la flexibilité du marché du travail et l’accès au financement), s’avèrent plus efficaces que celles axées sur l’emploi pour relancer la productivité.

CONCLUSION

Les tendances des années précédant le Covid suggèrent que la productivité et la réindustrialisation sont deux objectifs indépendants l’un de l’autre, et que la difficulté réside dans la combinaison de ces deux critères. Par conséquent, augmenter la productivité en parallèle d’une politique de réindustrialisation sous-entend une réallocation des facteurs de production vers les entreprises industrielles à fort potentiel. Ces deux scénarios peuvent être compatibles en fluidifiant le marché du travail et en favorisant l’accès au financement afin de garantir une meilleure affectation des ressources.

- 1. « Cette perte s’élève même à 8,5 % lorsque l’on compare le niveau de productivité effectivement constaté au niveau qui aurait dû être observé si la productivité par tête avait continué à croître depuis début 2020 à un rythme comparable à celui de la période 2010-2019 ».

- 2. Les entreprises ont eu davantage recours à l’apprentissage pour bénéficier de la prime à l’embauche de 6 000 euros.

- 3. Le calcul est fait sans changement du poids relatif des secteurs manufacturiers entre eux et à productivité constante dans chaque secteur.

Chiffres clés

En savoir plus

Dares (2023). La situation du marché du travail au 2 e trimestre 2023, ministère du Travail, août.

Devulder, A., et al. (2024). Comment expliquer les pertes de productivité observées en France depuis la période pré-Covid ? Bulletin de la Banque de France (mars 2024).

France Stratégie (2022). Dynamiques sectorielles et gains de productivité. Note d’analyse.

Heyer E. (2023), Comment expliquer l’évolution de l’emploi salarié depuis la crise Covid ? Une analyse économétrique sur données macro-sectorielles, Revue de l’OFCE nº180.

Insee (2011). La tertiarisation de l’économie française et le ralentissement de la productivité entre 1978 et 2008.

Lesterquy, P., et al. (2024). Baisse de la productivité du travail dans l’industrie en France en 2023 : un constat et des leviers d’action. Bulletin de la Banque de France (mars 2024).

Li, N. et Noureldin, D. (2024). Relancer la productivité est une priorité mondiale pour réveiller la croissance à moyen terme. FMI

OCDE (2024), Compendium of Productivity Indicators 2024, Éditions OCDE, Paris.

Pour réagir à ce Cube, n’hésitez pas à nous contacter : info@la-fabrique.fr