L’industrie est-elle plus verte ailleurs ? La France face à l’Allemagne

Vêtements sur l’herbe (détail), Seurat Georges (1859-1891) Localisation : Royaume-Uni, Londres, Tate Collection. Photo © Tate, Londres, Dist. GrandPalaisRmn / Tate Photography

Préface

Quel dirigeant français n’a jamais balayé d’un revers de main l’argument de son responsable de production, qui expliquait ne pas avoir atteint ses objectifs à cause d’un mix produit défavorable, pensant y voir une excuse facile ? Il est vrai que chercher à comprendre en entrant dans le détail des temps machine par produit peut être long et se conclure par un « vous avez raison », pas forcément perçu comme un encouragement à mieux faire. Au risque de sombrer dans le stéréotype, il faut aussi constater qu’un dirigeant allemand, souvent issu du rang, trouvera beaucoup plus de plaisir à cet examen détaillé, « sachlich » (des faits, rien que des faits), qu’un dirigeant français, généralement plus porté sur la stratégie et les idées. Malheureusement, la production industrielle est affaire de détail, et c’est sans doute ce souci du détail qui fait la réussite de l’industrie manufacturière allemande.

La Fabrique de l’industrie a souhaité se pencher sur un paradoxe : l’industrie française émet davantage de CO2 par unité d’œuvre que l’industrie allemande. Un choc pour le Français, fier de son électricité décarbonée et prompt à critiquer les centrales au lignite de son voisin. Et c’est là ou l’étude détaillée de la manière dont on mesure, de ce que l’on mesure, et des typologies différentes des industries de nos deux pays prend toute sa valeur.

David Lolo nous offre ici un remarquable travail de précision et nous plonge dans les arcanes de la comptabilité environnementale.

Il faut d’abord comprendre que le « reporting » environnemental n’est pas encore totalement figé et qu’il est nécessaire d’analyser certaines ruptures dans les séries statistiques pour y déceler des changements de méthode. Ensuite, il convient de constater que les industries présentes dans nos deux pays sont très différentes. Enfin, au sein d’un même secteur industriel, il est crucial d’identifier les différences de production entre nos deux nations.

Cela demande de rentrer dans le détail. L’examen de quatre secteurs principaux – acier, ciment, verre, chimie – et notamment des différences au sein d’un même secteur, est porteur d’explications. La part plus importante du verre creux favorise la France. L’importation de clinker par les cimentiers français les avantage sans doute, mais d’un facteur difficile à chiffrer…

On en ressort soulagé : il n’existe pas de différence majeure, au sein d’un même secteur (acier, verre, ciment, chimie), entre nos industries respectives. Compte tenu de la maturité de ces secteurs, les écarts sont dus au mix produit et assez peu à la technologie. Il n’y a guère que dans la production d’électricité que l’écart entre nos deux pays est significatif, en raison des visions différentes sur le nucléaire.

Un point cependant reste source de divergences lorsqu’on mesure le CO2 émis par euro de valeur ajoutée : la capacité de l’industrie allemande à se positionner sur des produits haut de gamme, générant ainsi plus de valeur ajoutée par unité d’œuvre que son voisin français. Un effet de dénominateur assez difficile à chiffrer précisément. Là réside une partie de nos faiblesses, notamment à l’exportation.

On retiendra aussi de ce travail de bénédictin qu’il est impossible de traiter ces sujets sans entrer dans le détail. Cela rendra certainement la communication sur ces sujets difficile, tant le débat public se contente de diagnostics simplistes et à l’emporte-pièce. Il faut rendre hommage à La Fabrique de l’industrie d’avoir pris le risque d’aborder cette complexité en la rendant accessible à tous ceux qui auront la curiosité de chercher à comprendre, plongeant ainsi dans un tableau comparatif de la structure industrielle de nos deux pays. Cela souligne l’importance d’une analyse détaillée pour éviter des conclusions simplistes et pour élaborer des politiques environnementales plus efficaces.

En conclusion, cette étude approfondie invite à une réflexion sur la complémentarité des approches françaises et allemandes. Plutôt que de les opposer, il est possible d’en tirer des leçons mutuelles pour améliorer la compétitivité et la durabilité des industries. La rigueur et le souci du détail des Allemands, combinés à la vision stratégique et à l’innovation des Français, pourraient créer une synergie bénéfique pour l’ensemble de l’Europe industrielle. En comprenant et en intégrant les points forts de chaque approche, les dirigeants peuvent développer des stratégies plus équilibrées et performantes, adaptées aux défis actuels et futurs de l’industrie européenne.

Guy Maugis Président de la Chambre Franco-allemande de commerce et d’industrie

Remerciements

L’auteur remercie l’ensemble des experts rencontrés dans le cadre de cette étude, et notamment Bruno Jacquemin, Marc Pleuvy et Maxime Lazard (A3M), Jacques Bordat (Fédération des industries du verre), Nicolas Mouchnino (France Ciment), Muriel Pignon (Ufip Énergies et Mobilités), Sylvain Le Net (France Chimie), Annabelle Livet (Fondation pour la recherche stratégique), Matthieu Jehl (ArcelorMittal France) et Laury Barnes-Davin (Vicat).

L’auteur remercie également les experts du Service des données et études statistiques (SDES) du ministère de la Transition écologique et de la Cohésion des territoires, du Citepa, de l’Insee et d’Eurostat pour leurs éclairages ainsi que pour leur travail de production de statistiques qui sont au fondement de cette investigation.

Cette étude a été menée en collaboration avec le cabinet McKinsey & Company. L’auteur remercie l’ensemble du groupe de travail composé de Mélanie Gilavert et Lucie Bertholon (consultantes seniors), Alain Imbert (manager) et Matthieu Dussud (directeur associé du bureau de Paris). L’auteur remercie enfin les experts interrogés Peter Crispeels (directeur associé et directeur du bureau de Lyon), Christophe François (directeur associé senior du bureau de Paris) et Frank Bekaert (directeur associé senior du bureau de Bruxelles).

Résumé

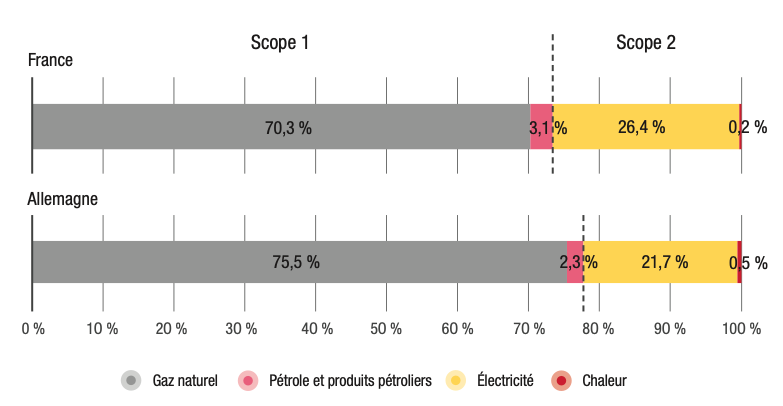

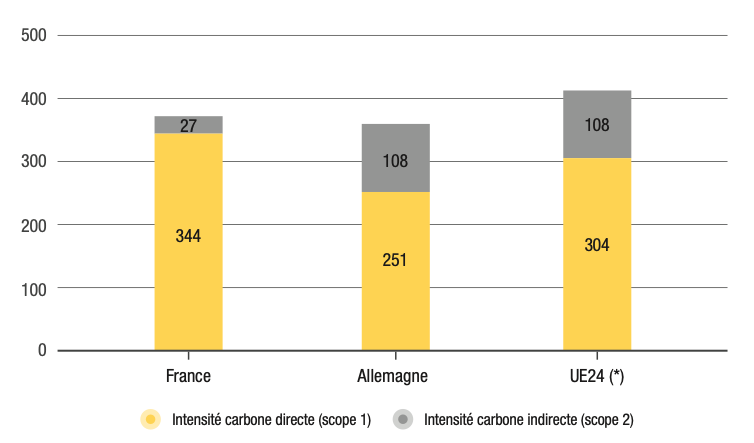

Cet ouvrage part du constat que l’industrie française apparaît plus carbonée que l’industrie allemande dans les données d’Eurostat. Pour ce qui est de ses émissions directes (scope 1), l’industrie manufacturière française a en effet émis 380 g. éq. CO2 par euro de valeur ajoutée en 2021, soit un tiers de plus que son homologue allemande (290 g éq. CO2/€ VA). Cet écart défavorable, observé de manière plus ou moins prononcée dans un grand nombre de secteurs industriels, fait plus que compenser l’avantage comparatif dont bénéficie l’industrie française à travers son électricité grandement décarbonée, et qui lui vaut une intensité carbone de scope 2 quatre fois plus faible qu’en Allemagne. On peut dès lors se demander si l’industrie française est en retard sur sa voisine s’agissant de la décarbonation de ses sites et procédés.

Les investigations menées dans cette étude, d’abord à l’échelle de l’industrie manufacturière dans son ensemble puis à l’échelle des grandes industries émettrices de gaz à effet de serre (acier, ciment, verre, raffinage et chimie), nous invitent à répondre par la négative : ces écarts franco-allemands d’intensité carbone sont avant tout le reflet de mix sectoriels et produits différents.

Pour commencer, la surreprésentation des industries émettrices dans le tissu industriel français par rapport au tissu industriel allemand (ou, en d’autres termes, l’effacement relatif en France de secteurs aval tels que l’industrie automobile) explique à elle seule les trois quarts de l’écart constaté plus haut.

Cet effet de composition est également de mise à l’échelle intra-sectorielle, où l’intensité carbone varie de manière importante en fonction des produits. Dans l’industrie du ciment par exemple, l’intensité carbone varie du simple au triple entre le ciment Portland, le plus riche en clinker et donc le plus carboné, et les ciments de substitution. Dans l’industrie du verre, l’intensité carbone est plus faible sur le segment du verre creux que sur celui du verre plat, le premier intégrant deux à trois fois plus de verre recyclé que le second. Cet effet de mix produits joue ainsi en faveur de la France dans l’industrie de l’acier et, de façon plus visible encore, dans l’industrie du verre.

Par ailleurs, les nombreux biais d’analyse relevés au cours de cette étude nous appellent à redoubler de prudence avant de comparer des intensités carbone entre pays.

À l’échelle nationale, la différence de niveau de gamme entre les industries des deux pays biaise la comparaison de leur intensité carbone sur la base de leur valeur ajoutée. Même après avoir tenu compte de l’effet de composition sectorielle mentionné ci-dessus, une part impossible à quantifier de l’écart résiduel entre la France et l’Allemagne tient en effet à cette différence de niveau de gamme, en faveur de l’industrie allemande. En raisonnant par tonne de production dans le cadre des études de cas, les écarts constatés apparaissent bien plus faibles.

Il en va de même à l’échelle sectorielle : la comparabilité des données entre les deux pays peut être compromise du fait de différences entre les périmètres d’émissions. Ces différences peuvent, d’une part, découler des arbitrages méthodologiques des instituts d’inventaire en matière de comptabilité environnementale. Dans l’industrie de l’acier par exemple, la sortie d’une part plus ou moins importante des émissions de gaz sidérurgiques, afin de tenir compte des flux d’énergie entre installations industrielles et énergétiques, introduit une incertitude sur le niveau réel d’intensité carbone du secteur. La possibilité de ruptures statistiques, relevées dans les industries de l’acier et du raffinage de pétrole, fragilise encore davantage la comparabilité des données dans le temps et dans l’espace.

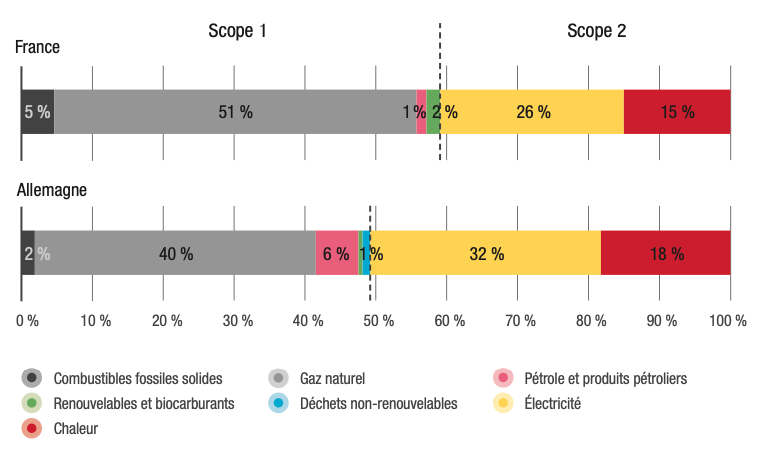

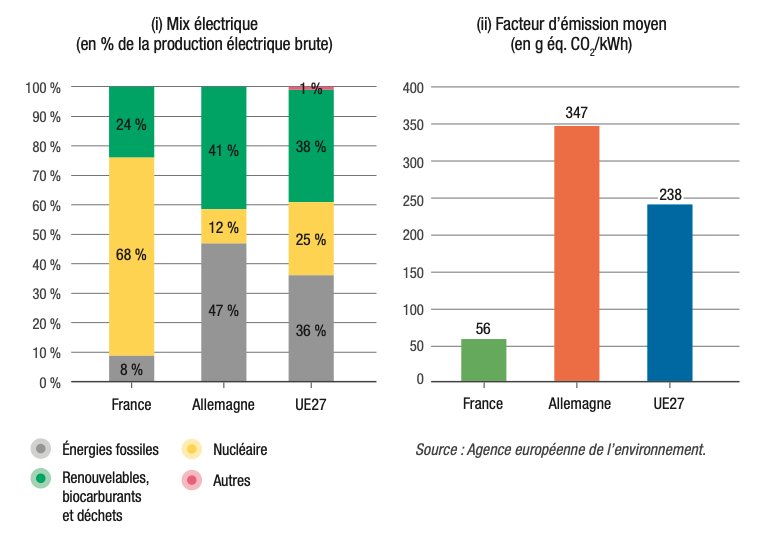

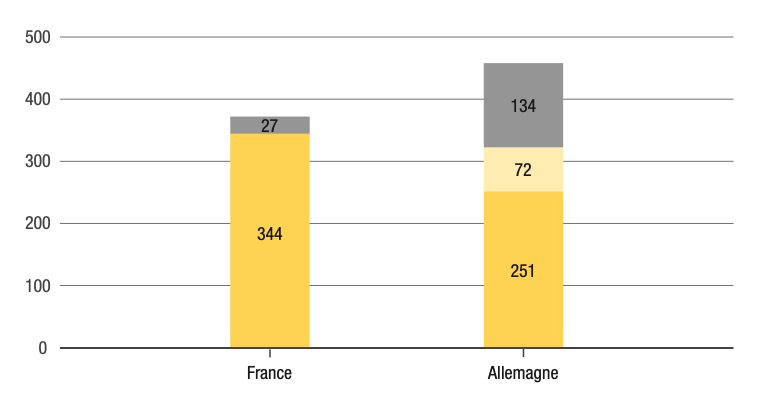

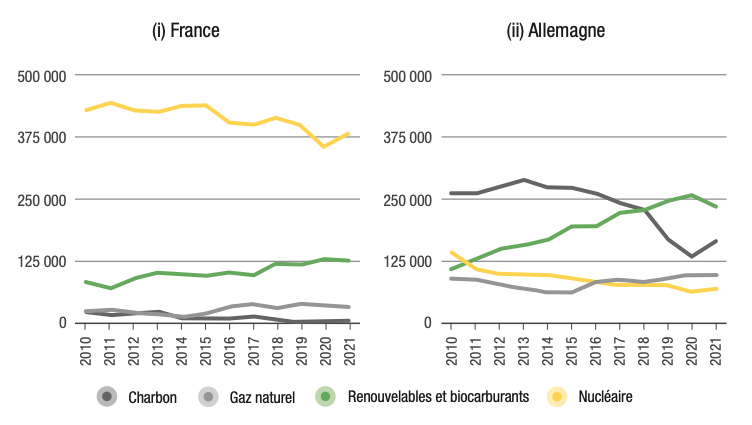

Les écarts comptables peuvent, d’autre part, découler de répartitions différentes entre scopes d’émissions au sens du GHG Protocol. Une intensité carbone en apparence faible en scope 1 peut ainsi cacher un scope 2 plus carboné. C’est en particulier ce qui ressort du benchmark de l’industrie chimique. Si la chimie allemande apparaît structurellement moins carbonée que la chimie française, c’est parce qu’elle compte d’importantes activités électro-intensives dont les émissions énergétiques sont rattachées au scope 2. Or, là où la France présente une production électrique parmi les plus décarbonées de l’Union européenne, portée notamment par l’énergie nucléaire, l’Allemagne s’appuie encore en partie sur le charbon pour produire son électricité. Un choix historique qui pénalise l’industrie allemande à l’heure de sa décarbonation : celle-ci ne saurait en effet faire l’économie de l’électrification des procédés et de l’hydrogène décarboné pour atteindre la neutralité carbone à l’horizon 2045.

Introduction

La stratégie nationale bas carbone de la France trace une trajectoire de réduction des émissions de gaz à effet de serre jusqu’en 2050, avec l’objectif d’atteindre la neutralité carbone à cette échéance. En 2021, l’Allemagne a, de son côté, avancé cet objectif de neutralité carbone à 2045 et a renforcé ses cibles intermédiaires pour 2030. Plusieurs décisions de justice ont en effet jugé insuffisante l’action climatique des États : condamnation de l’État allemand par la Cour constitutionnelle de Karlsruhe en 2021, de l’État français par le tribunal administratif de Paris la même année.

Ces décisions invitent à s’interroger sur le rythme réel de décarbonation de la France, de l’Allemagne et de leurs voisins. Cet exercice n’a cependant rien d’évident, la comptabilité environnementale sur laquelle il faut s’appuyer pour ce faire étant encore relativement récente. Il a en effet fallu attendre 1992 et la reconnaissance du réchauffement climatique mondial dans le cadre du Sommet de Rio pour que s’amorce une institutionnalisation à grande échelle des inventaires d’émissions de GES1.

Cette Note de La Fabrique de l’industrie se saisit de cette manne statistique nouvelle pour répondre à la question : l’industrie française serait-elle plus carbonée que l’industrie allemande ? Ou, plus précisément, comment expliquer que l’industrie française apparaisse effectivement plus carbonée que l’industrie allemande dans les données d’Eurostat, si l’on compare les quantités de GES de scope 1 émises par euro de valeur ajoutée, ce alors même que les experts de terrain estiment, pour leur part, que les installations industrielles ont des performances environnementales tout à fait comparables de part et d’autre du Rhin en matière d’émissions directes ?

À notre connaissance, cette problématique n’a pas fait l’objet de travaux dédiés récents. La majorité des travaux identifiés, qui exploitent les données annuelles d’émissions de GES, s’attachent plutôt à en identifier les facteurs d’évolution sous-jacents à l’aide de modèles statistiques (équation de Kaya2 par exemple), et ce dans la perspective d’éprouver empiriquement l’hypothèse d’un « découplage » entre l’évolution du produit intérieur brut (PIB) et des émissions.

Par ailleurs, les travaux comparant spécifiquement la France et l’Allemagne sous l’angle environnemental se cantonnent souvent à l’analyse qualitative de leurs stratégies énergétiques respectives. Le choix d’un mix énergétique propre à chaque pays constitue, il est vrai, un sujet majeur pour la recherche mais ne concerne qu’une fraction seulement des émissions de GES. Le présent document a donc vocation à enrichir la littérature en proposant une analyse empirique des émissions industrielles directes, qui représentaient 20 % des émissions nationales de GES en France et 23 % en Allemagne en 2021.

Dans cette étude, la performance environnementale est appréciée à l’aide d’un indicateur d’intensité carbone qui désigne les émissions directes de GES par unité de valeur ou de volume. Les émissions directes sont entendues au sens du scope 1 du GHG Protocol ; elles couvrent les émissions des sources de combustion (hors électricité et chaleur du réseau) et des procédés industriels3. Sur la base de cette définition, les données disponibles sur Eurostat présentent une industrie française plus carbonée que l’industrie allemande, au sens où elle émet, en moyenne, davantage de GES pour un même euro de valeur ajoutée. Il s’agit là du point de départ de cette étude.

Cette Note s’attache dans un premier temps à prendre la mesure de l’écart franco- allemand, et à explorer les premières pistes d’explication qu’il peut suggérer. Elle complète, dans un deuxième temps, ce panorama national en étudiant les cas des grandes industries lourdes. Elle intègre, dans un troisième temps, les émissions liées à la consommation d’électricité (rattachées au scope 2) qui constituent cette fois une avance française, dont elle cherche à prendre la mesure, à ce jour et à plus long terme. Les émissions de scope 3 (liées aux fournisseurs, partenaires et clients), quant à elles, ne sont pas comprises dans le périmètre de cette étude.

- 1. Pour plus d’informations sur la genèse des Conférences des Parties (COP) et des inventaires d’émissions de gaz à effet de serre (GES), voir par exemple Collard (2021).

- 2. L’équation de Kaya est une méthode statistique développée par l’économiste japonais Yoichi Kaya en 1993 pour relier les émissions de CO2 à des paramètres démographiques, économiques et énergétiques.

- 3. Les sources de combustion sont notamment les chaudières, les turbines et les fours avec ou sans contact. Les émissions de procédés industriels désignent les émissions qui ne découlent pas d’opérations de combustion ; elles émanent, entre autres, de l’opération de décarbonatation de minéraux, du recours au gaz naturel en tant que matière première et de l’oxydo-réduction de fer dans un haut-fourneau.

L’intensité carbone de l’industrie en France et en Allemagne : une vue d’ensemble

Une industrie française plus carbonée en moyenne

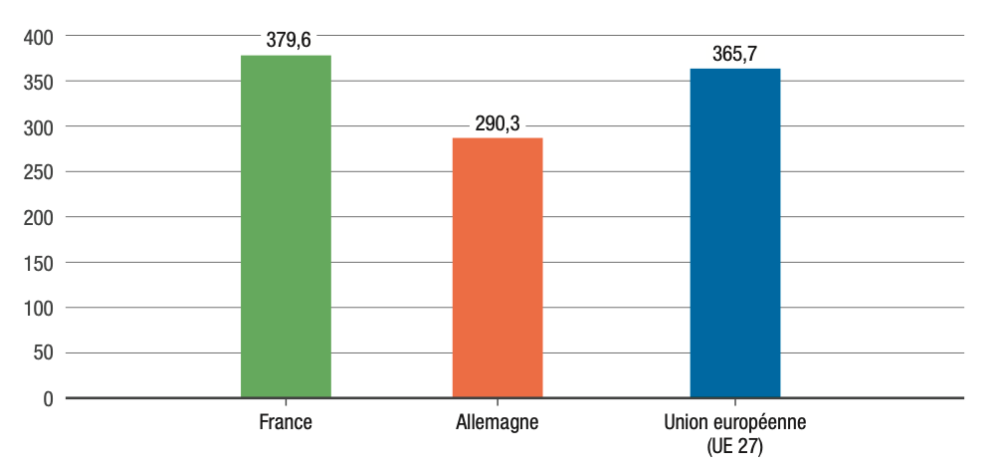

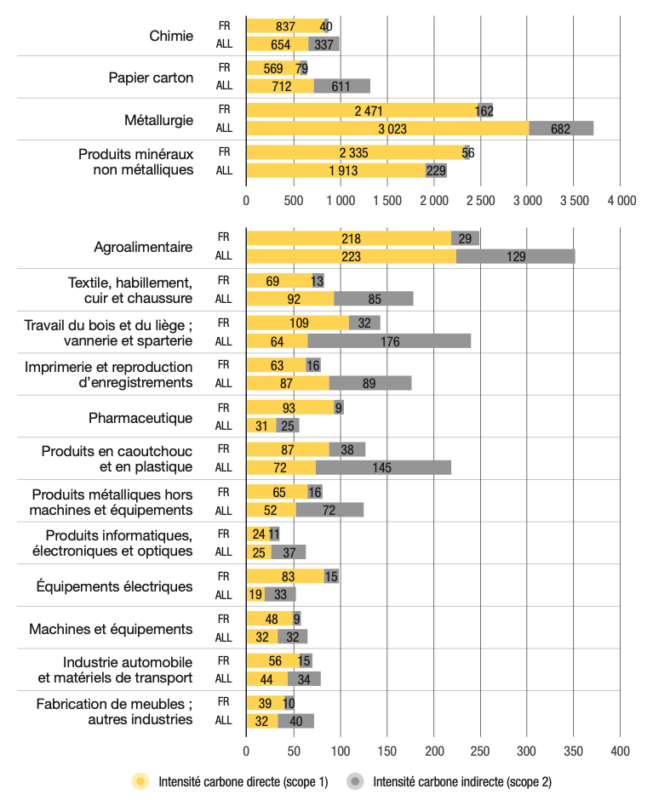

Cet ouvrage part du constat que l’intensité carbone de l’industrie, définie ici et dans la suite de ce chapitre comme le volume d’émissions directes de GES par euro de valeur ajoutée, est plus élevée en France qu’en Allemagne, d’après les données d’Eurostat. En 20214, l’industrie manufacturière française a émis 380 g éq. CO2 par euro de valeur ajoutée brute5, contre 290 g éq. CO2/€ VA brute émis par son homologue allemande et 366 g éq. CO2/€ VA brute à l’échelle européenne (voir figure 1.1).

Figure 1.1 – Intensité carbone de l’industrie manufacturière en 2021 (en g éq. CO2 par euro de valeur ajoutée brute)

Source : Eurostat.

Cette différence d’intensité carbone mesurée à l’échelle nationale cache des écarts sectoriels importants (voir figure 1.2). L’industrie française serait ainsi moins carbonée que l’industrie allemande dans les secteurs de la cokéfaction-raffinage, dans l’industrie du textile et l’industrie du papier carton, et plus carbonée en revanche dans les industries automobile, pharmaceutique et des équipements électriques.

Figure 1.2 – Intensité carbone de l’industrie manufacturière par secteur en France et en Allemagne en 2021 (en g éq. CO2 par euro de valeur ajoutée brute)

Source : Eurostat.

(*) Un écart positif signifie que l’intensité carbone est plus élevée en France qu’en Allemagne.

Mesurer l’intensité carbone à l’échelle nationale : éclairages techniques

Mesurer l’intensité carbone de l’industrie à l’échelle nationale ne va pas de soi et suppose de choisir les données d’émissions et d’activité à mobiliser.

Au numérateur, figurent les émissions de gaz à effet de serre (GES), pour lesquelles existent plusieurs bases de données. Certaines répondent à des exigences institutionnelles : c’est le cas de l’inventaire annuel soumis à l’Organisation des Nations unies (au format de la convention cadre des Nations unies sur les changements climatiques, ou CCNUCC) et de la base de données produite dans le cadre de la feuille de route nationale de décarbonation (au format nommé « secteurs économiques et énergie » ou Secten en France). D’autres s’insèrent dans des chantiers statistiques annuels : c’est le cas de l’inventaire Air Emissions Accounts (ou AEA)6, mis en place en 2011 sous l’égide d’Eurostat pour développer la comptabilité environnementale au sein de l’Union européenne. En France et en Allemagne, ces formats d’inventaire ayant tous les trois un caractère obligatoire, ils sont produits respectivement sur la base des estimations du Citepa et de l’UBA7.

La principale différence entre les formats susmentionnés est la nomenclature de rapportage. Les formats CCNUCC et Secten ventilent les émissions par source émettrice en distinguant les émissions de combustion et les émissions de procédés industriels. Le format AEA, quant à lui, se calque sur la nomenclature statistique des activités économiques (nomenclature à deux chiffres) pour distribuer les émissions. Pour cette raison, ce format AEA s’avère le plus pertinent pour notre benchmark, puisqu’il nous permet de rapporter les émissions au volume d’activité dans chaque secteur, comme le confirme le guide méthodologique de l’Institut français de l’environnement8 (Ifen, 2006).

Toutefois, ces données d’émissions au format AEA ne permettent pas toujours d’apprécier les réalités industrielles. Un même secteur peut en effet recouvrir plusieurs sous-secteurs très distincts. C’est notamment le cas du secteur de la métallurgie (qui comprend la sidérurgie et la fabrication d’aluminium) et des produits minéraux non métalliques (qui comprend la fabrication de verre et de ciment).

Intervient ensuite le choix de la donnée à porter au dénominateur. Rapporter les émissions d’un pays ou d’un secteur à son activité est en effet indispensable pour permettre des comparaisons. Or, il n’y a pas de consensus dans la littérature sur la nature de la donnée à retenir. Certains travaux utilisent la valeur de production (voir par exemple Rottner et von Graevenitz, 2022) ; d’autres utilisent la valeur ajoutée (Insee, 2022). Nous retenons cette seconde approche ici, dont nous constatons qu’elle prévaut dans les analyses de l’Insee, de l’OCDE et de l’Agence internationale de l’énergie (AIE).

Ce choix n’est pas neutre. D’une part, la valeur de production ne désigne qu’imparfaitement l’activité d’un secteur dans un territoire donné, dans la mesure où elle intègre aussi ses consommations intermédiaires (intrants, services et produits semi-finis, en partie importés), en plus de sa valeur ajoutée. Cela est susceptible de fausser la comparaison entre pays, selon leurs positionnements respectifs sur les chaînes de valeur mondiales. D’autre part, l’approche par la valeur ajoutée permet bien de retirer les consommations intermédiaires de l’analyse mais n’est pas pour autant exempte de certaines limites, comme le biais de gamme qui sera discuté plus loin dans ce chapitre.

Des effets de structure et de gamme essentiels

La différence de structure des tissus industriels comme première explication

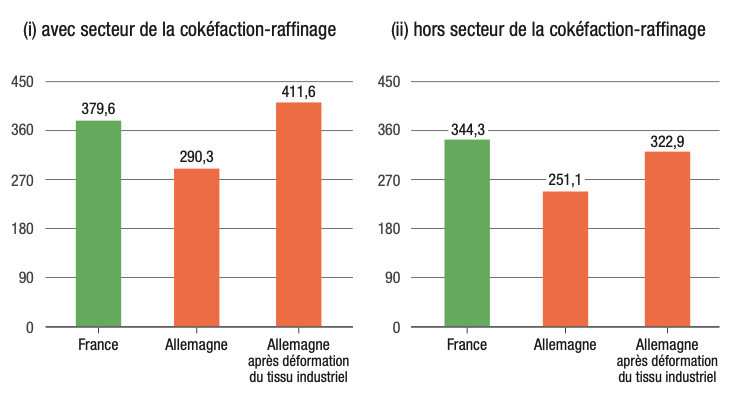

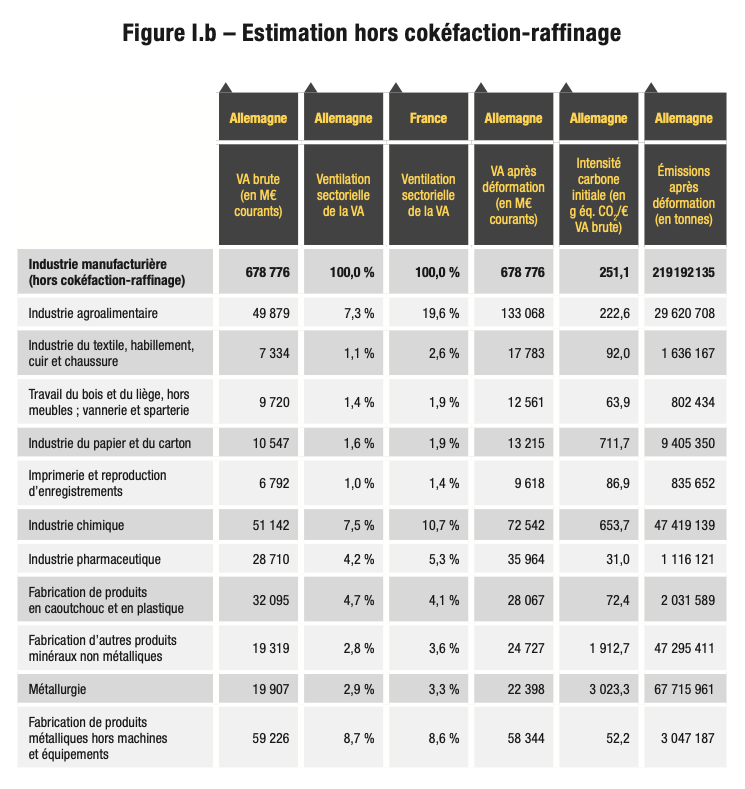

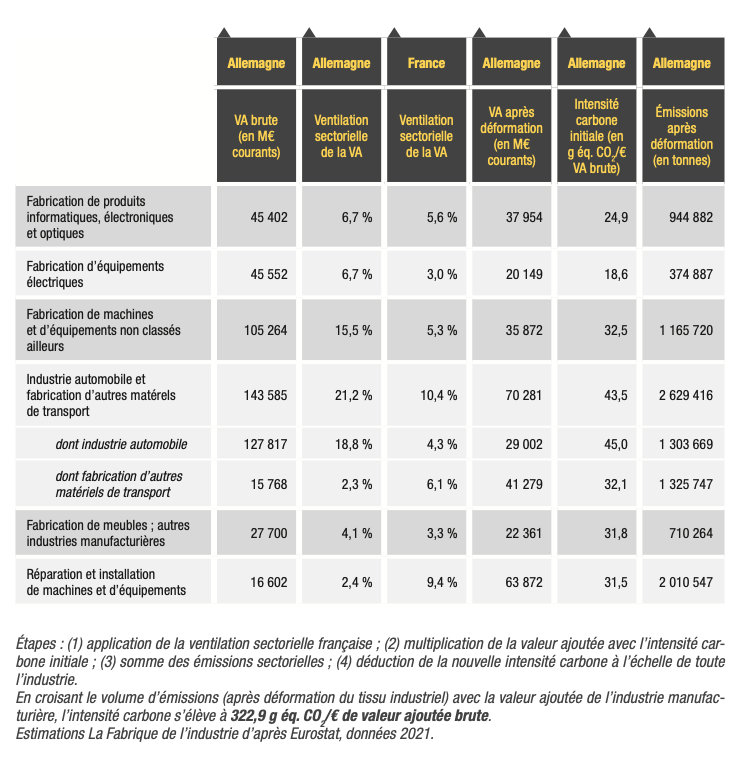

Un tissu industriel dont les activités intensives en carbone sont surreprésentées affiche nécessairement, toutes choses égales par ailleurs, une intensité carbone plus élevée en moyenne. C’est ce qui se passe dans le cas français, qui subit un biais de structure par rapport à l’industrie allemande. La métallurgie, la chimie, la fabrication de produits minéraux non métalliques, l’industrie du papier carton et la cokéfaction-raffinage, qui sont les cinq industries les plus émettrices de carbone9, représentaient 21,0 % de la valeur ajoutée manufacturière française en 2021, contre 15,5 % outre-Rhin (voir annexe I). Cette surpondération est assez directement le résultat de l’effacement relatif du secteur automobile dans l’industrie française au regard de la situation allemande.

Donnant la mesure de cet effet structurel, sur l’année 2021, la figure 1.3 montre que l’industrie allemande serait plus carbonée que l’industrie française si sa structure sectorielle était identique à celle qui est observée en France : son intensité carbone moyenne passerait de 290 g éq. CO2/€ VA à 412 g éq. CO2/€ VA. Le travail d’estimation est restitué en annexe I, en réalisant le même exercice hors cokéfaction-raffinage, secteur dont l’intensité carbone est à prendre avec précaution10 : l’intensité carbone de l’industrie allemande atteindrait presque le niveau constaté en France, quoiqu’en restant légèrement inférieure cette fois (elle atteindrait 323 g éq. CO2/€ VA contre 251 g éq. CO2/€ VA aujourd’hui).

C’est donc la structure sectorielle qui explique, avant toute autre chose, l’écart d’intensité carbone de l’industrie en France et en Allemagne.

Figure 1.3 – Intensité carbone estimée de l’industrie manufacturière à tissus industriels identiques (en g éq. CO2 par euro de valeur ajoutée)

Estimations La Fabrique de l’industrie d’après Eurostat.

Un niveau de gamme en faveur de l’industrie allemande

Outre cet effet de composition sectorielle, un écart de positionnement de gamme, et plus largement de compétitivité hors prix, entre les industries française et allemande affecte la comparaison de leur intensité carbone. En effet, une industrie mieux ancrée dans la production haut de gamme dégage plus de valeur ajoutée que ses concurrentes, sans forcément produire plus d’émissions de GES, ce qui fait baisser son intensité carbone et son intensité énergétique.

Contactés dans le cadre de cette étude, les experts de l’Insee ont bien admis la possibilité d’un tel biais de gamme dans la comparaison franco-allemande, ce que confirment nos propres analyses. Ainsi, par exemple, le secteur de fabrication des produits minéraux non métalliques fait apparaître, en figure 1.2, une intensité carbone par euro de valeur ajoutée sensiblement plus élevée en France qu’en Allemagne. Pourtant, nous verrons dans les chapitres suivants que, aussi bien pour le ciment que pour le verre, les deux sous-secteurs principaux (et carbonés) de cette activité, les écarts franco-allemand d’intensité carbone recalculée par tonne de production sont plus faibles. C’est donc que le décalage provient d’ailleurs, sans doute d’un positionnement de gamme différent.

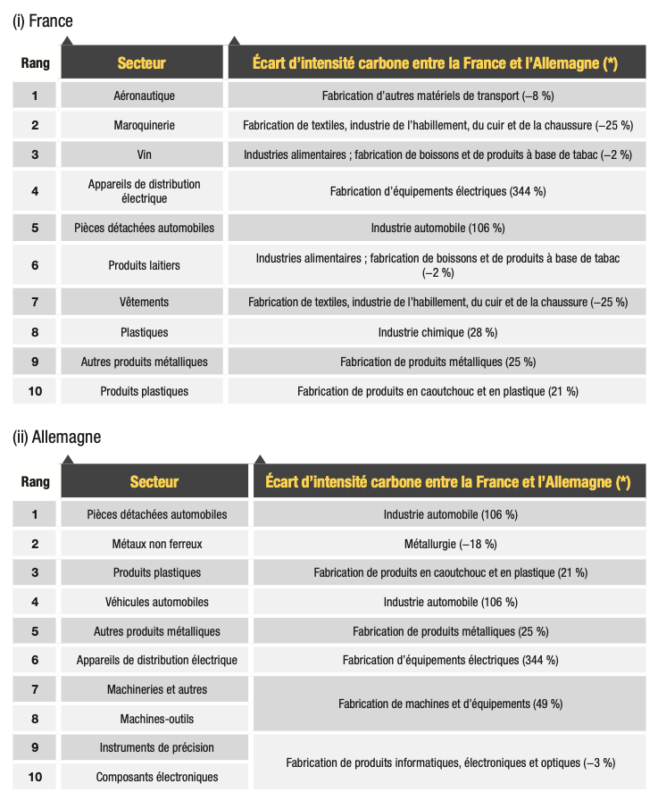

Malheureusement, la compétitivité hors prix de la production industrielle est relativement délicate à chiffrer de manière agrégée car elle réclame une approche statistique indirecte. Elle regroupe en effet « tous les facteurs autres que le prix comme critères dans le choix du consommateur (qualité, innovation, design, image de marque, réseaux de distribution, services après-vente). […] La compétitivité “hors-prix” apparaît donc par définition comme une notion très étendue qui englobe de multiples attributs non mesurables directement » (Sautard et al., 2014). Toutefois, les travaux de recherche consacrés au positionnement de gamme des industries française et allemande (Artus et Broyer, 2013 ; Sautard et al., 2014 ; Bas et al., 2015) s’accordent sur leur méthodologie générale et sur leurs conclusions. En s’appuyant sur le calcul d’élasticités-prix de la demande à l’export (c’est-à-dire sur les variations de la demande en réponse à une variation de prix donnée), ils observent que la demande étrangère est globalement moins sensible aux variations de prix des biens allemands qu’à celles des biens français, ce qu’ils traduisent comme une meilleure compétitivité hors prix. Pour la majorité des secteurs, « la France fabrique des variétés moins sophistiquées de chaque produit que l’Allemagne », énoncent ainsi Artus et Broyer (2013).

On dispose donc, à l’échelle sectorielle, de mesures de cet écart de niveau de gamme, qui sont d’ailleurs cohérentes avec les écarts d’intensité carbone présentés dans la figure 1.2. D’après les résultats de Bas et al. (2015), les secteurs où le positionnement haut de gamme de l’Allemagne est le plus fort sont l’industrie automobile (pièces détachées et véhicules) et l’industrie des produits métalliques (dont les machineries et les machines-outils). Ce sont deux industries qui présentent une intensité carbone moins élevée que leurs homologues françaises. De la même façon, l’industrie française affiche une forte compétitivité hors prix dans l’aéronautique et la mode (maroquinerie et vêtements), deux secteurs où l’écart d’intensité carbone est, cette fois, en faveur de la France (voir figure 1.4).

Il existe donc bien un effet de gamme qui s’ajoute à l’effet sectoriel exposé plus haut, mais que l’on ne peut chiffrer précisément, faute de pouvoir simuler un scénario contrefactuel dans lequel l’industrie allemande serait fictivement affectée du niveau de gamme de l’industrie française.

Figure 1.4 – Le classement des 10 premiers secteurs pour la compétitivité hors prix en France et en Allemagne

Source : Bas et al., 2015. (*) Données 2021 (puisées de la figure 1.2). Un écart positif signifie que l’intensité carbone est plus élevée en France qu’en Allemagne.

Les industries française et allemande affichent par ailleurs des mix énergétiques similaires

Indépendamment de ces effets de structure sectorielle et de gamme, il est important de vérifier que les performances énergétiques de l’industrie ne sont pas meilleures outre-Rhin.

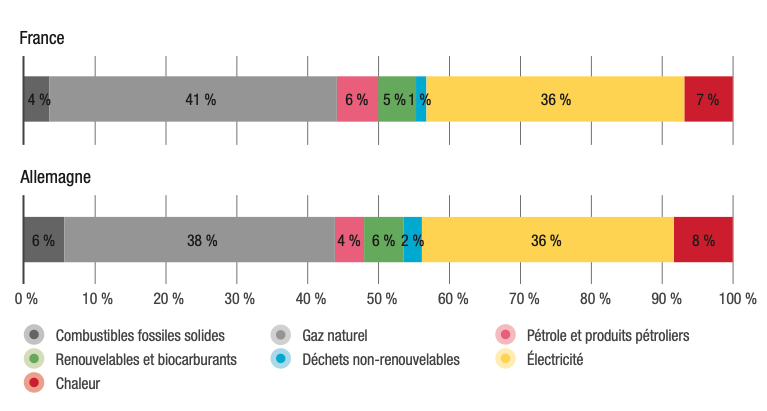

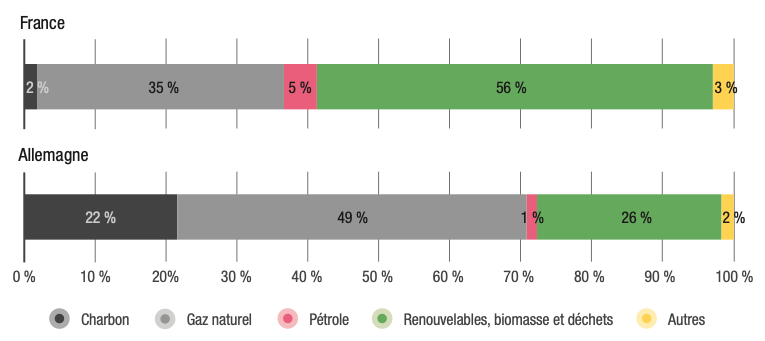

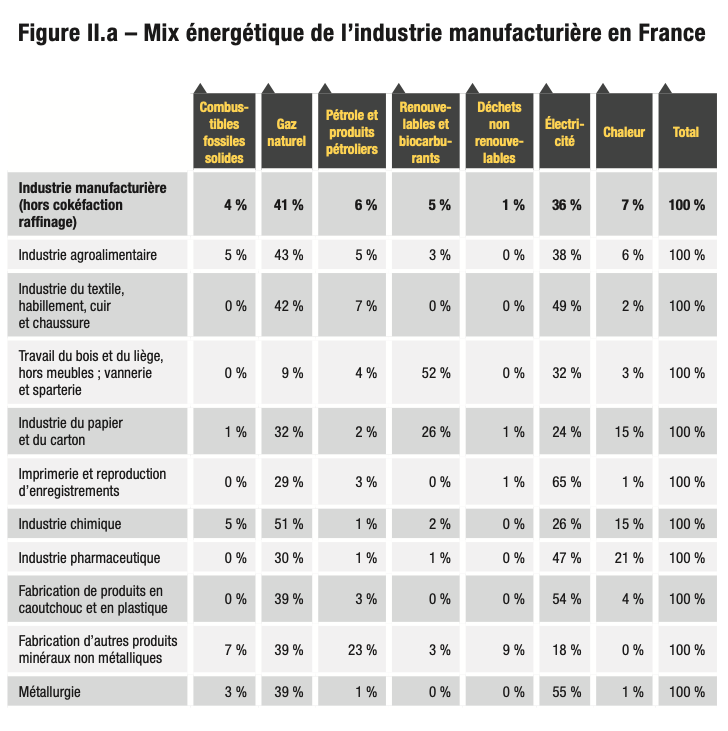

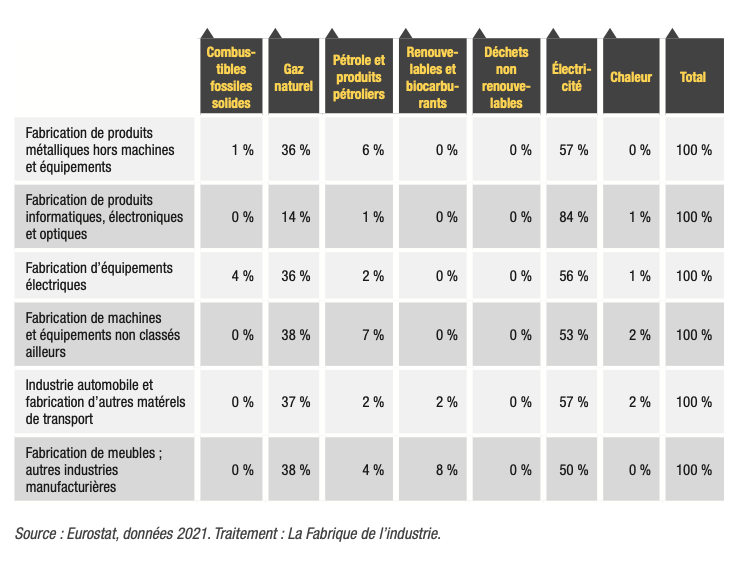

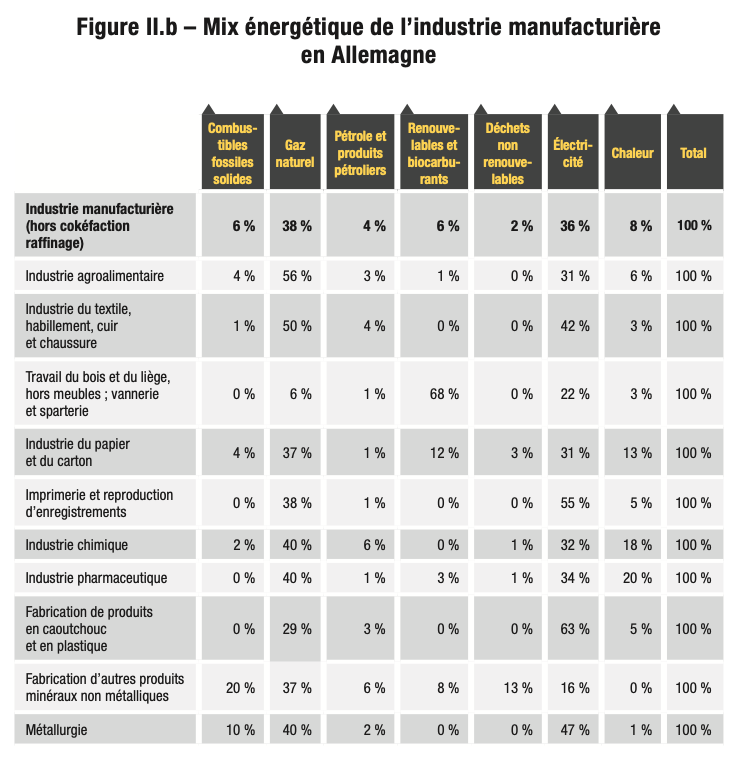

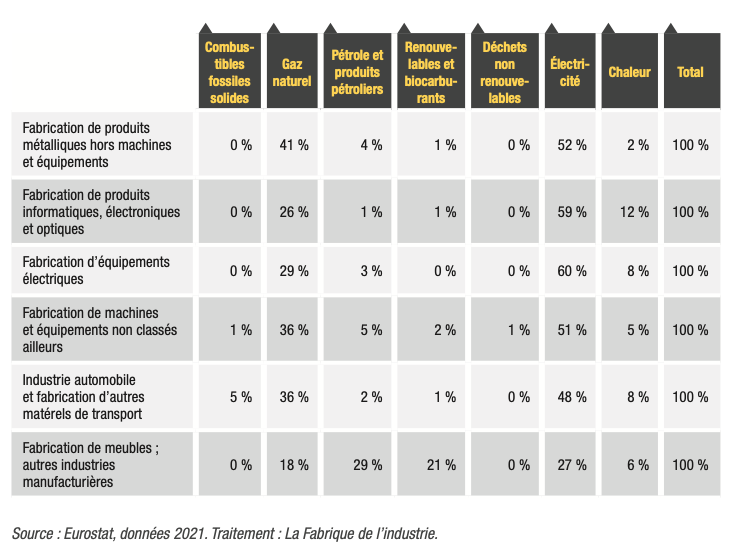

D’une part, les industries française et allemande ne présentent pas de différence notable de mix énergétique : les données d’Eurostat présentées dans la figure 1.5 ne font pas état d’une sortie des énergies fossiles plus avancée outre-Rhin (voir le détail par secteur en annexe II).

Figure 1.5 – Mix énergétique de l’industrie manufacturière en France et en Allemagne en 2021 (en % de volumes de consommation énergétique exprimés en TJ)

Source : Eurostat, hors cokéfaction-raffinage (code 19) et réparation et installation de machines et d’équipements (code 33) dont les données sont indisponibles ; hors gaz manufacturés. Traitements La Fabrique de l’industrie.

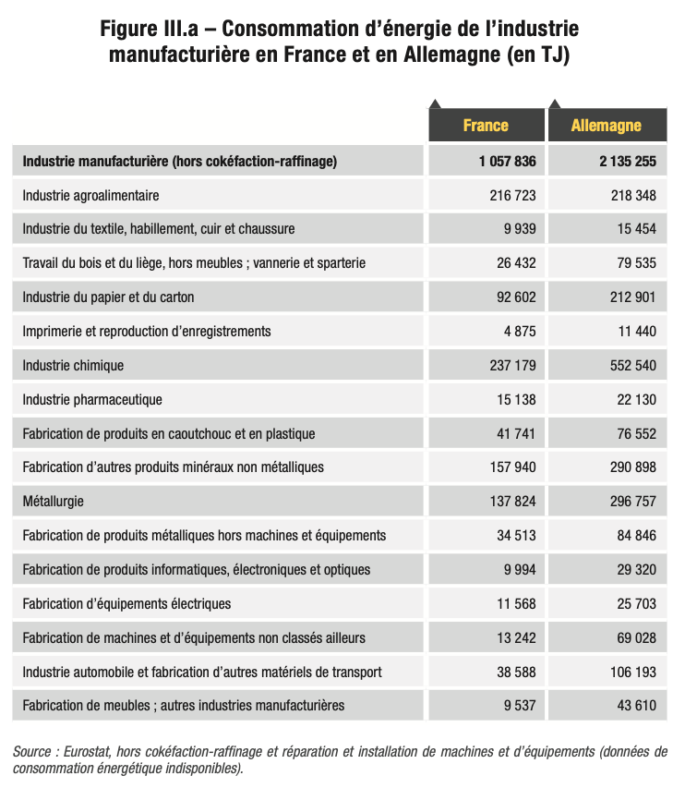

D’autre part, en rapportant la consommation énergétique de l’industrie manufacturière à sa valeur ajoutée, on observe une intensité énergétique plus élevée en France qu’en Allemagne. En 2021, celle-ci s’élève à 5,3 TJ/M€ VA en France contre 3,2 TJ/M€ VA en Allemagne, hors cokéfaction-raffinage et réparation et installation de machines et d’équipements (détail par secteur en annexe III). Toutefois, cet écart souffre, là encore, d’effets de composition et de gamme en défaveur de la France : corrigé de l’effet de composition, c’est-à-dire à tissu industriel identique à celui de la France, l’intensité énergétique de l’industrie allemande s’élèverait à 4,6 TJ/M€ VA.

Pas de biais statistique perceptible à l’échelle générale des inventaires

Enfin, dernière vérification, on s’assure que la mesure des émissions de GES ne souffre aucun biais statistique entre les deux pays.

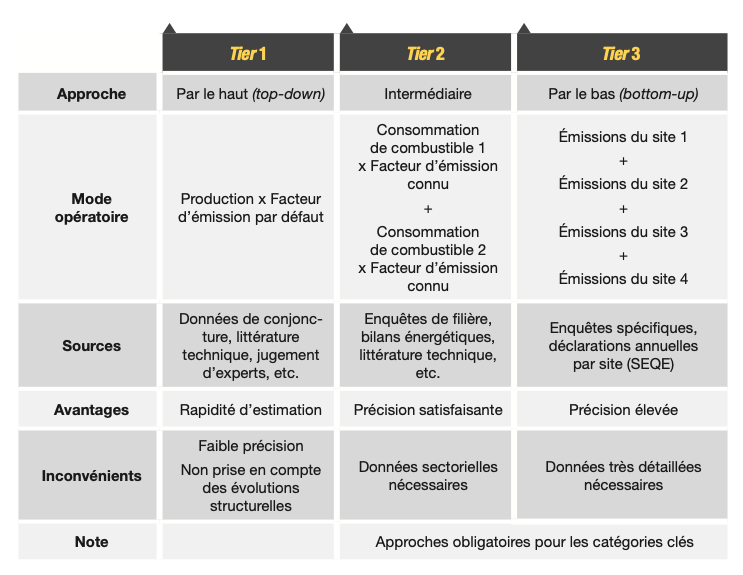

Rappelons en effet que la production de ces données ne va pas de soi ; elle nécessite au contraire un travail technique important qui n’est pas exempt d’approximations. Trois méthodes de calcul (tier 1, tier 2 et tier 3) coexistent dans les lignes directrices du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC). Ces méthodes diffèrent selon leur niveau d’accessibilité et de précision (voir figure 1.6) ; le choix de la méthode retenue dépend de la disponibilité et de la qualité des données11.

Figure 1.6 – Les méthodes de calcul des émissions prévues par le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC)

Réalisation La Fabrique de l’industrie.

L’existence d’un biais statistique peut découler du recours à des méthodes différentes en France et en Allemagne pour estimer les émissions industrielles. Plus précisément, Chang et Allemand (2019) rappellent que la méthode tier 1, parce qu’elle repose essentiellement sur des données par défaut, ne rend pas compte des évolutions techniques et structurelles des secteurs émetteurs (efficacité énergétique, mix énergétique, verdissement des procédés, etc.), ce que précisément cet ouvrage cherche à apprécier.

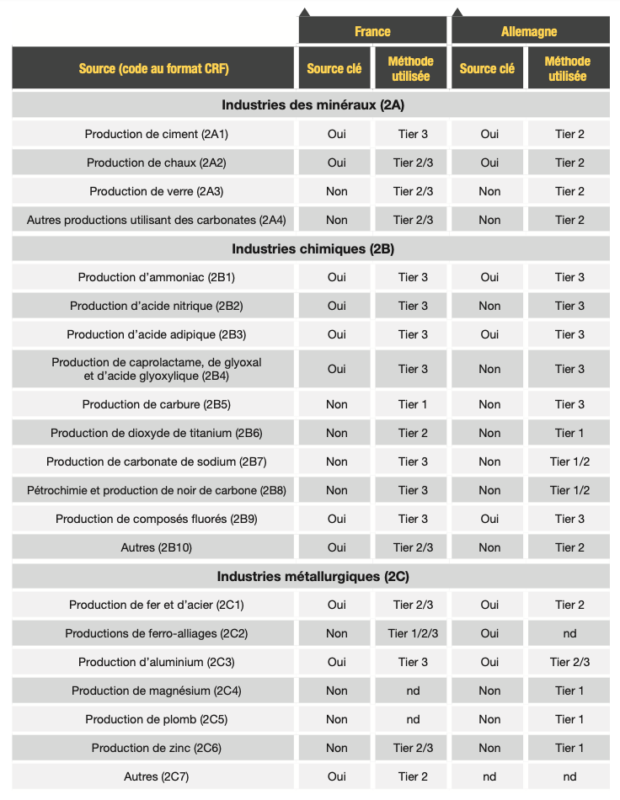

Il s’avère toutefois que le GIEC rend obligatoires les méthodes tier 2 ou tier 3 pour les sources émettrices dites « clés » (aussi appelées catégories clés), c’est-à-dire celles qui contribuent, de façon cumulée, à 95 % des émissions nationales. Cette obligation concerne en pratique les industries carbo-intensives, qui représentent pour rappel près de 80 % des émissions industrielles en France et en Allemagne. Par ailleurs, les obligations de reporting des émissions de GES qui pèsent sur les grands sites industriels européens, dans le cadre du registre européen des rejets et des transferts de polluants et du Système d’échange de quotas d’émission (SEQE-UE), sont de nature à enrichir les bases de données des instituts d’inventaires et à accroître le recours effectif aux approches bottom-up. A priori, nous ne percevons donc pas de biais statistique entre la France et l’Allemagne sur le périmètre des émissions industrielles : à la lecture des inventaires nationaux, les structures d’inventaire française et allemande ont majoritairement recours aux méthodes tier 2 et tier 3 pour chiffrer leurs émissions de procédés (voir figure 1.7).

Figure 1.7 – Les méthodes de chiffrage des émissions de procédés industriels en France et en Allemagne en 2021

Source : inventaires nationaux CCNUCC (France et Allemagne). nd : information non disponible.

Deux conclusions intermédiaires émergent au terme de ce chapitre. D’une part, le fait que l’industrie française apparaisse en moyenne plus carbonée que l’industrie allemande découle d’une différence de structure sectorielle, les industries très émettrices étant plus représentées en France (21 % de la valeur ajoutée industrielle en 2021) qu’en Allemagne (15,5 %).

D’autre part, la mesure de l’intensité carbone sur le format AEA et sur la base de la valeur ajoutée souffre d’au moins deux limites. D’abord, elle est biaisée par la différence de niveau de gamme entre les industries des deux pays. Ensuite, la sectorisation du format d’inventaire AEA ne permet pas de rendre compte de façon satisfaisante des réalités sectorielles, qui s’observent à une échelle plus détaillée de la nomenclature d’activités.

Un travail plus fin, par le biais d’études de cas, paraît donc souhaitable pour dépasser ces deux limites. C’est l’objet des quatre chapitres suivants, dans lesquels nous recalculons des intensités carbone non plus par euro de valeur ajoutée mais par tonne de matière produite dans les principales industries émettrices de GES. Du fait de leur poids important dans les émissions industrielles, les études de cas se concentrent sur les industries lourdes, et plus précisément la production d’acier, de ciment, de verre, l’industrie chimique et du raffinage de pétrole. Il s’agit, pour chacune de ces industries, de construire un indicateur d’intensité carbone et d’en expliquer, le cas échéant, les écarts observés entre la France et l’Allemagne. Ce benchmark est réalisé à partir d’un travail inédit de collecte et de croisement de données, respectivement sur l’activité industrielle et sur les émissions sectorielles de GES exprimées en équivalent CO2 (acier et chimie), ou, à défaut des données, de CO2 seulement (ciment, verre et raffinage de pétrole). Il est par ailleurs étayé par des entretiens avec les représentants des filières industrielles françaises. Les données d’activité mobilisées pour l’exercice sont présentées en annexe IV.

- 4. L’année 2021 a été retenue comme année de référence dans l’ensemble de l’ouvrage. Les années 2020 et 2022 sont trop singulières en raison respectivement de la crise sanitaire et de la crise énergétique.

- 5. Un gramme d’éq. CO2/€ VA brute est égal à une tonne d’éq. CO2/M€ VA brute.

- 6. Anciennement appelé NAMEA (National Accounting Matrix, Including Environmental Accounts).

- 7. Umweltbundesamt en allemand ou General Environment Agency en anglais.

- 8. L’Institut français de l’environnement (Ifen) est l’ancien service statistique du ministère de l’Écologie et du Développement durable. Il est aujourd’hui nommé Service des données et études statistiques (SDES).

- 9. Ces cinq secteurs représentaient à eux seuls 80 % des émissions de l’industrie manufacturière en France et 84 % en Alle- magne en 2021.

- 10. Parmi les indicateurs sectoriels d’intensité carbone, celui de la cokéfaction-raffinage est à prendre avec le plus de précaution en raison des particularités de ce secteur. D’une part, les marges brutes de raffinage de pétrole (contenues dans la valeur ajoutée) sont très volatiles et dépendent des cours mondiaux du baril de pétrole, ce qui peut conduire à des évolutions significatives de l’intensité carbone d’une année à l’autre. D’autre part, l’activité du raffinage de charbon bénéficie en Allemagne d’importantes subventions d’exploitation qui biaisent la valeur ajoutée, et donc l’indicateur d’intensité carbone allemand.

- 11. Un benchmark des inventaires nord-américains d’émissions mené en 2012 a ainsi relevé une surreprésentation de la méthode tier 1 dans l’inventaire du Mexique, par comparaison avec les inventaires des États-Unis et du Canada (Commission de coo- pération environnementale, 2012). Cette différence peut être imputée à la maturité inégale des systèmes statistiques nationaux.

La production d’acier : derrière l’écart apparent, une industrie homogène

L’Allemagne et la France sont respectivement la première et la quatrième puissance sidérurgique européenne en volume. D’après les données de la World Steel Association, l’industrie allemande a produit 40,1 millions de tonnes (Mt) d’acier brut en 2021, contre 24,4 Mt en Italie, 14,2 Mt en Espagne et 13,9 Mt en France12.

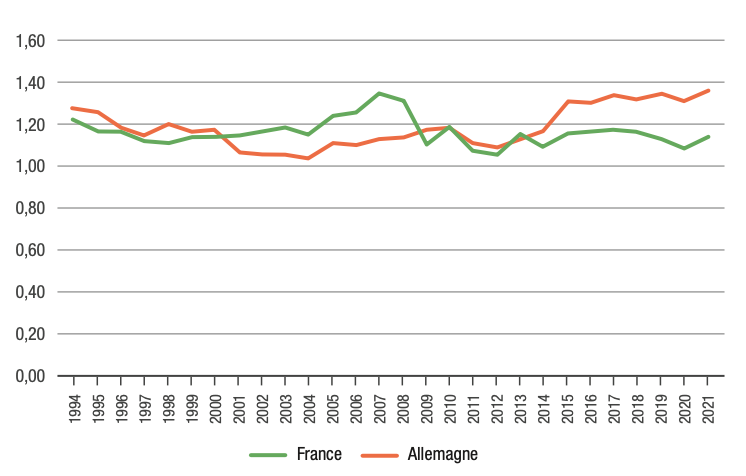

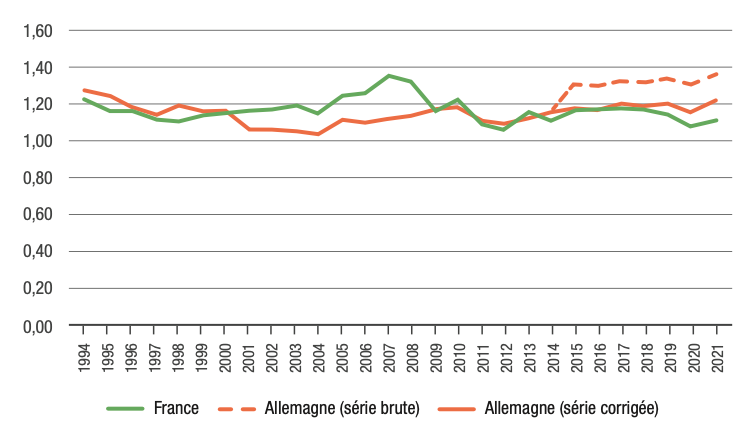

Le rapprochement de ces données d’activité avec les inventaires nationaux de GES soumis aux Nations unies13 indique que l’industrie sidérurgique française est, depuis 2015, moins carbonée que l’industrie allemande : elle a émis 1,14 tCO2/tonne d’acier en 2021, contre 1,36 tCO2/tonne d’acier en Allemagne (voir figure 2.1)14. Avant 2015, au contraire, les indicateurs des deux pays étaient en moyenne relativement identiques.

Cet écart apparu récemment s’inscrit pourtant en contradiction avec l’avis de l’ensemble des experts rencontrés dans le cadre de cette étude. « En scope 1, il n’y a pas de différence technologique notable entre la sidérurgie française et la sidérurgie allemande », indiquent de concert les représentants d’A3M (Bruno Jacquemin, Marc Pleuvy, Maxime Lazard), un propos également tenu par les experts de McKinsey rencontrés (Christophe François, Frank Bekaert) ainsi que par les industriels (Matthieu Jehl, directeur général d’ArcelorMittal France). Comme nous le verrons dans la suite de l’étude de cas, cet écart d’intensité carbone tient, en réalité, essentiellement à une différence de traitement statistique.

Figure 2.1 – Intensité carbone de la production d’acier en France et en Allemagne (en tonne d’éq. CO2/tonne d’acier brut produit)15

Traitements La Fabrique de l’industrie d’après Citepa, World Steel Association et inventaires nationaux d’émissions (format CCNUCC). Les données d’activité sidérurgique antérieures à 1994 sont indisponibles pour l’Allemagne.

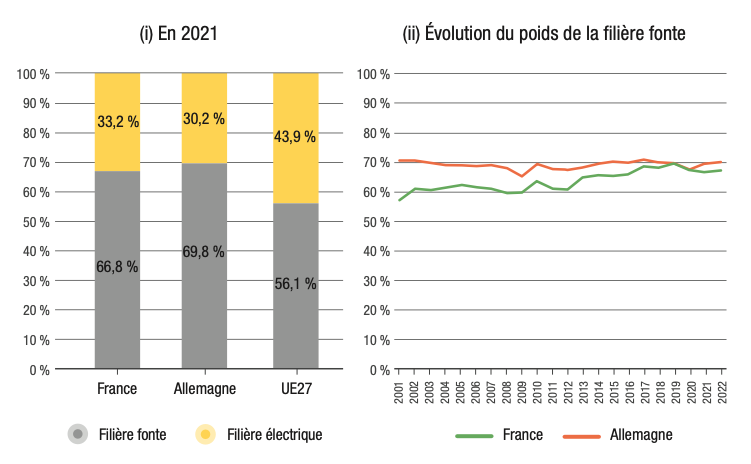

Une filière fonte légèrement surreprésentée en Allemagne

Le premier travail consiste à évacuer l’hypothèse que les poids respectifs des différents procédés de fabrication d’acier, dont les intensités carbone sont distinctes, puissent avoir un impact sur l’indicateur global du secteur. Cette étape est suggérée à la fois par la littérature économique (Hasanbeigi et al., 2016) et par les experts que nous avons rencontrés.

La première filière, dite filière fonte (également nommée filière « à oxygène » ou « intégrée »), produit de l’acier en mettant en contact dans un haut-fourneau du minerai de fer aggloméré et du coke (dérivé du charbon), puis en coulant la fonte dans un four à oxygène. Ce procédé émet, en scope 1, entre 1,7 et 1,8 tonne de CO2 en moyenne par tonne d’acier (Conseil national de l’industrie, 2021). En France, cette filière assure la production des aciers plats destinés aux marchés de l’automobile, de l’industrie et de l’emballage.

La filière électrique, quant à elle, recycle de la ferraille de récupération dans un four électrique à arc. Elle présente de ce fait une intensité carbone bien plus faible, entre 0,4 et 0,5 tonne de CO2 par tonne d’acier, en additionnant les émissions de scopes 1 et 2 (Conseil national de l’industrie, 2021). En France, cette filière fabrique essentiellement les aciers longs, notamment destinés au marché de la construction16. Elle fabrique également les aciers spéciaux tels que les alliages ; c’est une filière historiquement importante en France, comme le rappelle Frank Bekaert, directeur associé senior chez McKinsey, qui évoque « la présence de sidérurgistes spécialisés comme Ascométal et des débouchés nationaux spécifiques comme l’aéronautique et le nucléaire ».

Globalement, comme le montre la figure 2.2, la France se distingue effectivement par le poids de sa filière fonte légèrement plus faible qu’en Allemagne (66,8 % de la production française d’acier en 2021, soit 3 points de moins), même si elle s’est progressivement rapprochée du niveau allemand depuis 2001.

Figure 2.2 – Répartition de la production d’acier brut par filière en France et en Allemagne

Source : World Steel Association.

Pour autant, cela ne saurait expliquer l’écart d’intensité carbone relevé plus haut. D’une part, nous observons que l’augmentation du poids de la filière fonte en France17 ne s’est pas traduite par une augmentation de l’intensité carbone française sur la dernière décennie ; d’autre part, l’écart franco-allemand d’intensité carbone reste significatif en 2019 et 2020, années où le poids de la filière fonte est pourtant strictement identiquement dans les deux pays.

Une rupture statistique identifiée dans l’inventaire allemand

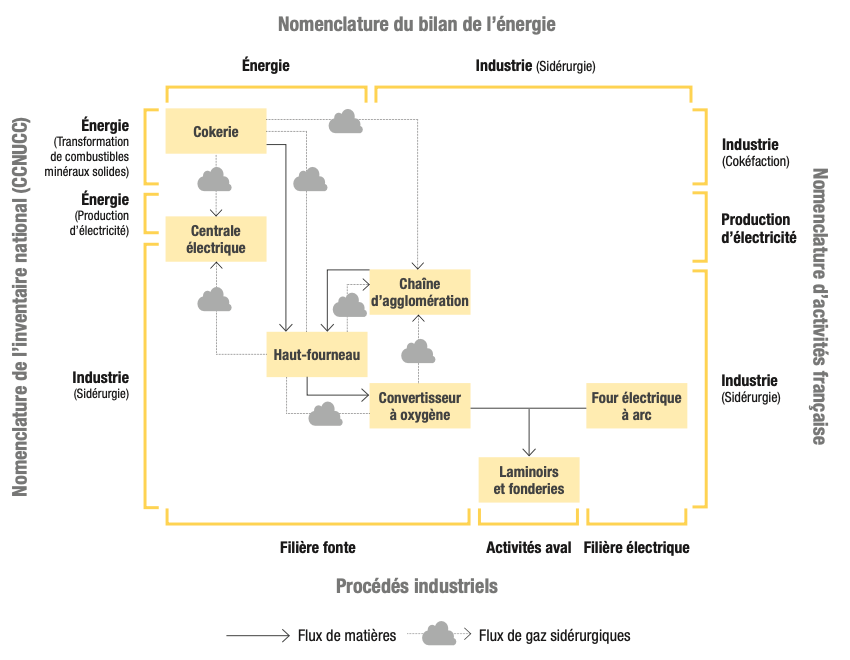

Le chiffrage des émissions de la sidérurgie est un travail d’une très grande complexité, comme le révèle la lecture de la documentation technique exhaustive que les États sont tenus de mettre à disposition dans le cadre des inventaires qu’ils soumettent aux Nations unies18. Cette complexité tient en premier lieu au nombre et à la diversité des installations présentes dans les complexes sidérurgiques. Déjà, pas moins de quatre installations composent la filière dite intégrée : la cokerie (pour fabriquer le coke à partir de charbon), la chaîne d’agglomération (pour agglomérer le minerai de fer), le haut-fourneau (pour réduire le minerai de fer aggloméré) et le convertisseur à oxygène (pour fabriquer l’acier par ajout d’oxygène). À ces installations s’ajoutent, notamment, les chaudières de combustion et les sites de laminage de l’acier et de fonderie, ces derniers étant répartis de façon plus diffuse sur le territoire.

De là découle la complexité du chiffrage et, peut-être surtout, d’allocation comptable des émissions du secteur. D’une part, les cokeries, alors qu’elles sont généralement rattachées à des sites sidérurgiques, ne relèvent pas de l’industrie manufacturière au sens du Common Reporting Format (CRF) : leurs émissions sont en effet reportées dans le secteur de l’énergie – et plus précisément dans celui de la transformation de combustibles minéraux solides. D’autre part, lorsque les gaz sidérurgiques émanant de la filière intégrée sont valorisés en tant que combustibles, les émissions associées à leur combustion sont comptabilisées dans les secteurs qui les consomment. Cela induit la sortie d’une part plus ou moins importante de ces émissions du périmètre comptable de la sidérurgie, ce qui fausse la comparaison de l’intensité carbone du secteur entre deux pays. Cet effet de l’allocation des émissions a été confirmé par les experts du Citepa, interrogés dans le cadre de cette étude.

La figure 2.3 ci-dessous positionne, de façon simplifiée, les différents maillons de l’industrie sidérurgique au sein de quatre référentiels (CRF, bilan de l’énergie, nomenclature d’activités, procédés industriels). Elle montre que les émissions de la sidérurgie peuvent sortir du secteur dans l’inventaire national au format CCNUCC par le jeu des flux de gaz sidérurgiques.

Figure 2.3 – Matrice de positionnement des installations sidérurgiques

Réalisation La Fabrique de l’industrie.

C’est justement sur ce point que l’inventaire allemand des émissions de la sidérurgie est marqué par une rupture statistique. En 2015, les émissions des centrales thermiques alimentées en gaz sidérurgiques, jusqu’alors attribuées au secteur énergétique (production d’électricité), ont basculé dans le secteur industriel (sidérurgie). Ce changement comptable se répercute dans l’indicateur allemand d’intensité carbone ; une fois ce biais corrigé, on retrouve un niveau d’intensité carbone très similaire à celui de la sidérurgie française, en accord avec l’avis des experts (voir figure 2.4).

Figure 2.4 – Intensité carbone de la production d’acier après correction de la rupture statistique (en tonne d’éq. CO2/tonne d’acier produit)

Estimations La Fabrique de l’industrie d’après World Steel Association et inventaires nationaux d’émissions.

Pour corriger la rupture statistique relevée sur la série des émissions du secteur de la sidérurgie en Allemagne en 2015, nous isolons le volume supplémentaire d’émissions entre l’année 2014 et 2015 et nous le déduisons des années suivantes.

Le dilemme statistique des émissions de gaz sidérurgiques

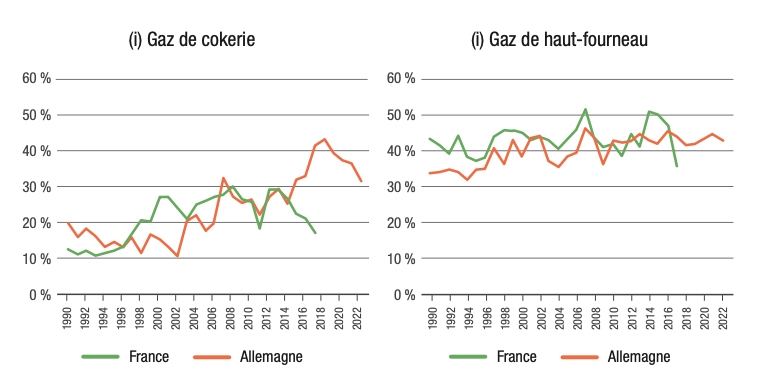

Au lieu d’être directement brûlés à leur sortie des installations, les gaz sidérurgiques (gaz de cokerie, gaz de haut-fourneau, gaz de convertisseur à oxygène) peuvent être valorisés pour produire de la chaleur. Si leur pouvoir calorifique unitaire est faible, la quantité produite est telle que ces gaz peuvent se substituer à d’autres combustibles fossiles comme le charbon et le fioul lourd. Ils peuvent ainsi être injectés dans leur installation d’origine (autoconsommation), être acheminés vers les installations sidérurgiques à proximité (chaudières, fours de réchauffage, etc.) voire être brûlés dans des centrales thermiques pour produire de l’électricité.

Une telle valorisation énergétique des gaz de procédés résulte d’une démarche d’optimisation des installations sidérurgiques, particulièrement avancée en Europe. Comme l’indique Christophe François, directeur associé senior chez McKinsey, « la sidérurgie européenne est déjà l’une des plus optimisées au monde ». En Allemagne, la part de gaz de hauts-fourneaux acheminés vers des centrales thermiques a progressé de 11 points par rapport à 1990 pour atteindre 45 % en 2021, comme le montre la figure 2.5. En parallèle, la France abrite, sur le site d’ArcelorMittal à Dunkerque, la première centrale thermique au monde (mise en service en 2005) qui brûle à la fois du gaz naturel et des gaz sidérurgiques.

Figure 2.5 – Part des volumes de gaz sidérurgiques fléchés vers la production d’électricité et de chaleur en France et en Allemagne

Traitements La Fabrique de l’industrie d’après Eurostat (bilans énergétiques) ; données indisponibles pour la France

à partir de 2018.

Pour corriger totalement l’aléa statistique occasionné par cette réallocation des émissions des gaz sidérurgiques aux secteurs utilisateurs, nous proposons ici une approche alternative qui consiste à comptabiliser les émissions de ces gaz « à la source », c’est-à-dire sur les sites sidérurgiques, en tant que gaz manufacturés. Nous menons cet exercice sur deux maillons de la filière fonte, les cokeries et les hauts-fourneaux, pour lesquels les données sont mobilisables.

Les cokeries

Les cokeries transforment la houille (charbon primaire) en coke de houille19 (charbon dérivé). Ce produit est majoritairement consommé par l’industrie sidérurgique en tant qu’agent réducteur au sein des hauts-fourneaux mais il peut également être utilisé comme combustible ailleurs dans l’industrie. En 2021, la production de coke de houille s’élevait à 2,4 Mt en France (répartie entre 2 sites) et à 8,2 Mt en Allemagne (sur 5 sites)20.

La cokéfaction du charbon au sein des cokeries consomme de l’énergie pour faire chauffer le four à coke à de hautes températures, et produit en parallèle des gaz manufacturés, dits de cokerie. Pour estimer ces émissions de procédés (distinctes donc des émissions énergétiques), nous convertissons les volumes de gaz de cokerie, exprimés en térajoules (TJ) dans les bilans énergétiques d’Eurostat, à l’aide d’un facteur d’émission unique puisé dans les valeurs de référence du Citepa pour l’année 202321. L’intensité carbone est déduite en rapportant les volumes d’émissions ainsi calculés aux volumes de production annuelle de coke.

Il ressort de cet exercice que les cokeries françaises et allemandes présentent des intensités carbone très similaires, de l’ordre de 320 kg à 340 kg de CO2 de gaz de cokerie par tonne de coke produite (voir figure 2.6).

Figure 2.6 – Intensité carbone du procédé des cokeries en France et en Allemagne (en tonne de gaz de cokerie converti en tonne de CO2/tonne de coke produit)

Traitements La Fabrique de l’industrie d’après Eurostat (bilans énergétiques) ; données de gaz de cokerie indisponibles pour la France à partir de 2018.

Les hauts-fourneaux

Les hauts-fourneaux constituent le maillon suivant de la filière fonte. D’après la fédération européenne Eurofer, la France comptait en 2021 cinq hauts-fourneaux actifs sur deux sites sidérurgiques (dont un haut-fourneau a, depuis, été définitivement arrêté), auxquels il faut rajouter un sixième haut-fourneau rattaché au groupe non sidérurgique Saint-Gobain22, contre treize hauts-fourneaux en Allemagne répartis sur cinq sites sidérurgiques. Ces installations assurent la réduction et la fonte du minerai de fer par la mise en contact de ce dernier avec le coke comme agent réducteur.

L’opération d’oxydoréduction au sein du haut-fourneau émet d’importants volumes de gaz manufacturés. De la même façon que pour le cas des cokeries, nous nous appuyons sur les bilans énergétiques nationaux et les valeurs de référence du Citepa23 pour chiffrer les volumes d’émissions correspondant à ces gaz, volumes que nous rapportons ensuite à la production d’acier brut au sein de la filière fonte pour estimer l’intensité carbone du procédé des hauts-fourneaux.

Il en découle, là encore, une intensité carbone relativement similaire : entre 1,4 et 1,5 tonne de CO2 de gaz de haut-fourneau est émise pour produire une tonne d’acier à oxygène, tant en France qu’en Allemagne (voir figure 2.7).

Figure 2.7 – Intensité carbone du procédé des hauts fourneaux en France et en Allemagne (en tonne de gaz de haut-fourneau converti en tonne de CO2/tonne d’acier de la filière fonte)

Traitements La Fabrique de l’industrie d’après Citepa, World Steel Association et Eurostat (bilans énergétiques) ; données de gaz de haut-fourneau indisponibles pour la France à partir de 2018.

Ces exercices adoptant une approche par le bas viennent ainsi confirmer la très grande proximité des industries sidérurgiques française et allemande en matière d’intensité carbone, comme en témoignent les experts interrogés. L’écart relevé dans les données des inventaires tient donc à la survenue, à partir de 2015 en Allemagne, d’un changement de traitement statistique des émissions imputables à la valorisation des gaz sidérurgiques.

- 12. La production d’acier brut en France est toutefois légèrement inférieure selon les données du Citepa, elle s’élevait à 13,5 Mt en 2021. Dans la suite du document, nous retenons, pour mesurer l’intensité carbone du secteur, les données du Citepa pour la France et de la World Steel Association pour l’Allemagne.

- 13. La nomenclature du CCNUCC permet de chiffrer les émissions de GES à l’échelle du secteur de la sidérurgie. C’est la raison pour laquelle ce format est retenu ici.

- 14. L’écart d’intensité carbone par tonne de production de la sidérurgie s’élève donc à −16 %, en faveur de la France. Pour information, l’écart d’intensité carbone par euro de valeur ajoutée de la métallurgie (secteur plus englobant) s’élève à −18 %, en faveur de la France (voir figure 1.2).

- 15. Dans la suite de cet ouvrage, les différences de périodes couvertes par les indicateurs sont systématiquement liées à la disponibilité des données en France et en Allemagne, et non à un choix personnel de l’auteur.

- 16. Cette segmentation forte du mix de production par filière est propre à la France, où elle renvoie à un choix industriel historique des industriels. Elle est moins visible en Allemagne (Conseil national de l’industrie, 2021).

- 17. Comme l’indique Christophe François, directeur associé senior chez McKinsey, cette évolution traduit une baisse relativement plus importante de l’activité de la filière électrique (−44 % en volume entre 2001 et 2021 contre −21 % pour la filière fonte, d’après les données du Citepa). Cela tient à la forte concurrence européenne et extra-européenne sur les produits longs et les produits spéciaux. Ce constat a également été confirmé par Bruno Jacquemin, délégué général d’A3M.

- 18. Ces rapports présentent, pour chaque source d’émission, la méthodologie d’estimation associée, les arbitrages pris et la marge d’incertitude. Ils sont désignés par le sigle NIR, pour National Inventory Report, et sont en libre accès sur le site des Nations Unies. En France et en Allemagne, ces documents font près de 1 000 pages.

- 19. Il existe aussi du coke de pétrole, produit dans les raffineries.

- 20. Sources : Citepa pour la France et Eurostat pour l’Allemagne.

- 21. D’après les données du Citepa, le facteur d’émission du gaz de cokerie s’élève à 45,6 tCO2/TJ.

- 22. Les données correspondant à ce site non sidérurgique sont tout de même comptabilisées dans le bilan énergétique français utilisé ci-après ainsi que dans l’inventaire national des émissions, comme confirmé par les experts du Citepa interrogés.

- 23. D’après les données du Citepa, le facteur d’émission du gaz de haut-fourneau s’élève à 274,1 tCO2/TJ.

La production de ciment : un rattrapage en cours de l’industrie française

L’Allemagne et la France sont respectivement le premier et le troisième pays producteur de ciment en Europe. En 2021, les 54 cimenteries allemandes ont produit 35,6 Mt de ciment et les 28 cimenteries françaises ont produit 18,0 Mt de ciment d’après les données des fédérations nationales VDZ et France Ciment. Le ciment est la matière première du béton pour l’ensemble des débouchés de la construction (bâtiments, travaux publics, maisons individuelles, etc.).

Au même titre que l’acier, la production de ciment est une activité fortement émettrice de GES. Les émissions du secteur émanent du procédé de décarbonatation du calcaire pour la fabrication de clinker (matière première du ciment) ainsi que de la combustion nécessaire à cette opération dans le four et, dans une moindre mesure, aux étapes aval (ajouts d’autres constituants, broyage, etc.).

Au cours de la dernière décennie, en scope 1, l’industrie allemande du ciment était en moyenne moins carbonée que son homologue française ; toutefois, l’écart s’est réduit les deux dernières années. En 2021, on compte 560 kg de CO2 émis par tonne de ciment produite en France, contre 576 kg en Allemagne (voir figure 3.1). L’écart d’intensité carbone par tonne de production de ciment s’élève donc à −3 %, en faveur de la France24. La suite de l’étude de cas révèle que cet écart marginal d’intensité carbone cache des performances énergétiques structurellement meilleures outre-Rhin (bien que des efforts de rattrapage soient en cours en France) ainsi qu’un recours sensible aux importations de clinker par l’industrie cimentière française.

Figure 3.1 – Intensité carbone de la production de ciment

en France et en Allemagne (en tonne de CO2/tonne de ciment produit)

Traitements La Fabrique de l’industrie d’après France Ciment, VDZ et SEQE.

Note : les périmètres d’activité et d’émissions de CO2 en France correspondent aux adhérents de France Ciment, qui couvre 95 % de la production nationale de ciment répartie entre cinq groupes adhérents (Heidelberg Materials, Imerys, Lafarge, Eqiom et Vicat). La fédération professionnelle ne couvre pas l’activité des cimentiers non producteurs de clinker, à l’instar d’Ecocem.

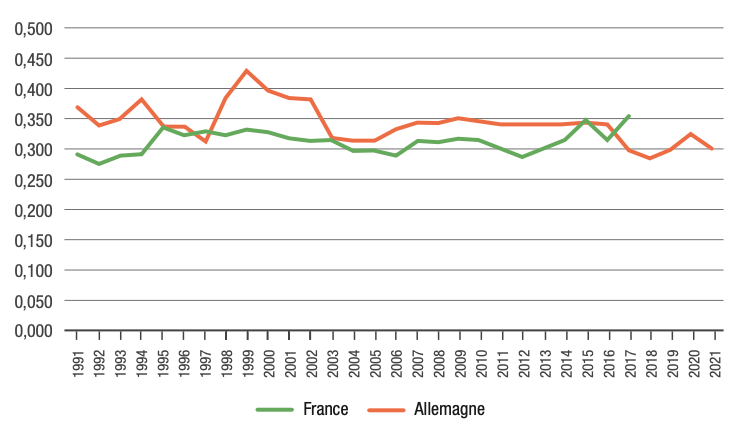

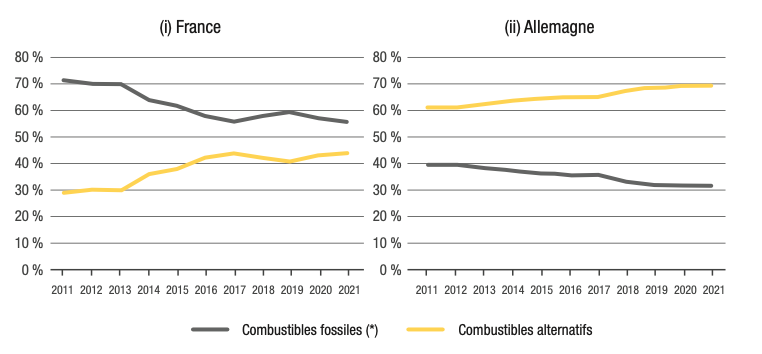

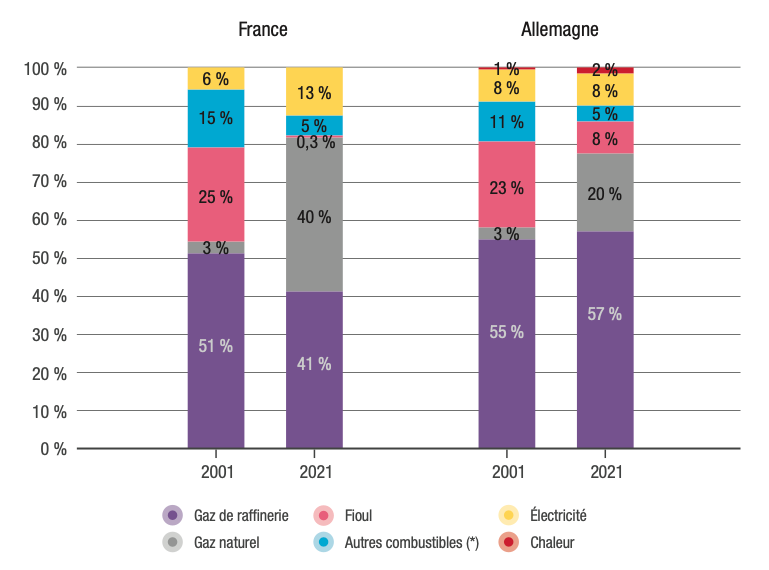

Un retard français dans le recours aux combustibles alternatifs

Les opérations de combustion représentent un tiers des émissions de GES du secteur du ciment en France et en Allemagne. Pour les réduire, les cimentiers remplacent progressivement leurs combustibles fossiles (charbon, produits pétroliers, etc.) par des combustibles alternatifs (biomasse, déchets dont huiles et pneus usagés, etc.).

Sur ce point, les cimenteries allemandes font état d’une avance significative sur les sites français : 69 % des combustibles y sont de type alternatif en 2021, contre 44 % en France (voir figure 3.2). Selon la fédération européenne des industries cimentières, Cembureau, c’est même toute l’Europe de l’Est qui est en avance sur l’Europe de l’Ouest25.

Figure 3.2 – Le mix de combustibles de l’industrie cimentière en France et en Allemagne

Sources : France Ciment et VDZ.

(*) En France : 35 % de coke de pétrole, 17 % de charbon et 4 % d’autres combustibles non renouvelables en 2021.

Un effet de rattrapage est toutefois perceptible en France, selon les experts. « La part des combustibles alternatifs progresse en France, elle est d’ailleurs passée à 50 % en 2022, avec l’ambition d’atteindre 80 % en 2030 », rappelle Nicolas Mouchnino, directeur des affaires économiques chez France Ciment. Laury Barnes-Davin, directrice scientifique du groupe cimentier français Vicat, nuance quant à elle le retard français en rappelant qu’il s’agit d’une moyenne nationale : « L’approvisionnement en combustibles alternatifs a une forte composante locale et il y a des différences entre cimenteries. Au sein de la cimenterie [de Vicat] à Montalieu-Vercieu en Isère par exemple, la part de combustibles alternatifs s’élève déjà à 70 %. »

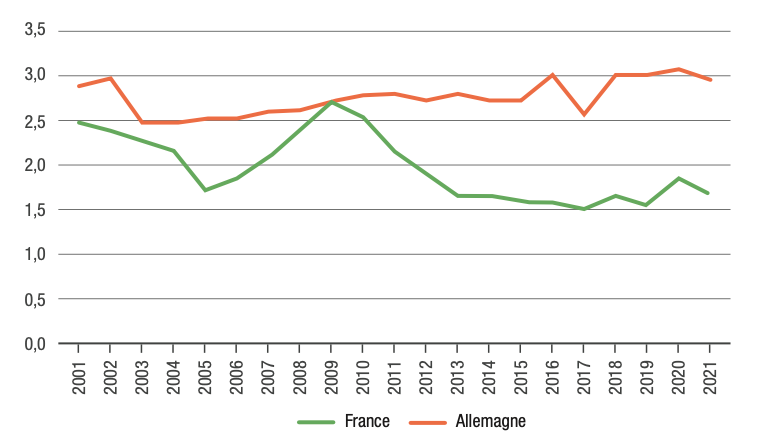

Par ailleurs, la production de clinker – étape la plus énergivore et qui accapare la totalité de la consommation de combustibles – présente une intensité énergétique supérieure en France. En 2021, elle s’élève à 4,1 GJ (hors électricité) par tonne de clinker produite, contre 3,8 GJ par tonne de clinker en Allemagne. Il faut également noter que cette intensité énergétique est orientée à la hausse dans les deux pays, comme le montre la figure 3.3.

Figure 3.3 – Intensité énergétique de la production de clinker en France et en Allemagne (en GJ de combustibles/tonne de clinker)

Traitements La Fabrique de l’industrie d’après Citepa, France Ciment et VDZ.

Pour ce qui est de l’écart entre les deux pays, les experts interrogés l’imputent à la nature des procédés industriels utilisés, qui se répartissent entre voie humide d’une part et voie sèche d’autre part26. « Contrairement à l’Allemagne, la France compte encore une filière historique de production de clinker par voies humide et semi-sèche. Ces technologies sont plus énergivores que la filière par voie sèche », indique Laury Barnes-Davin27. En France, 45 % des fours fonctionnent par voie humide (5 %) ou par voie semi-sèche (40 %), contre 55 % par voie sèche d’après les données de France Ciment. Cela dit, « les cimenteries de nos adhérents font actuellement l’objet d’investissements pour remplacer les installations de voie humide et améliorer l’efficacité énergétique », nuance Nicolas Mouchnino.

S’agissant de l’augmentation de l’intensité énergétique de la production de clinker en France et en Allemagne, les deux experts interrogés relient cette dynamique, contre-intuitive de prime abord dans un contexte de recherche d’efficacité énergétique, au recours croissant aux combustibles alternatifs, qui présentent en effet des performances plus faibles que les combustibles traditionnels (pouvoirs calorifiques unitaires plus faibles et instabilité thermique induite dans les fours).

Les performances énergétiques de l’industrie cimentière allemande apparaissent donc meilleures, à ce jour, que celles de l’industrie cimentière française. Puisqu’elles affichent des intensités carbone très proches, c’est donc qu’il existe d’autres écarts à identifier.

Pas d’avance française ou allemande dans le ciment bas carbone

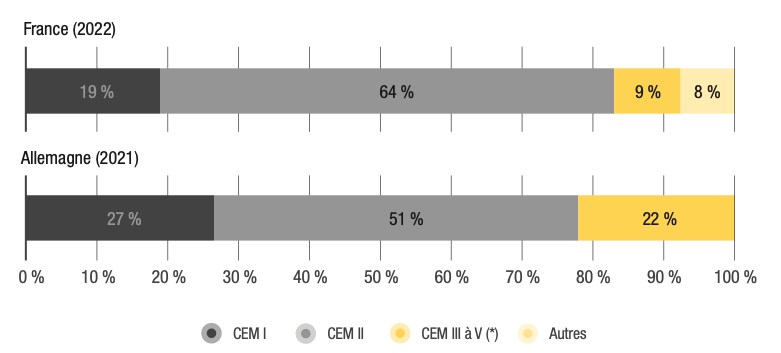

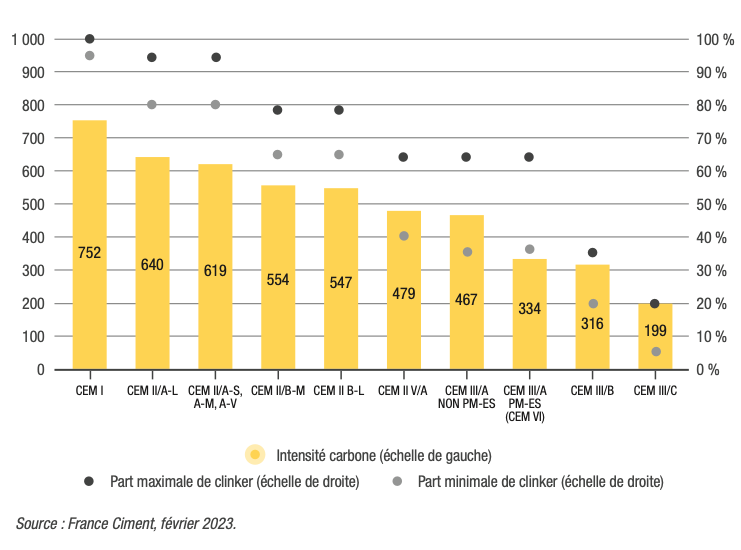

Compte tenu du poids de la production de clinker dans les émissions du secteur cimentier, le recours plus ou moins élevé à cet intrant et, le cas échéant, à ses substituts bas carbone (laitiers de la sidérurgie, cendres volantes, etc.) est sans doute un paramètre important de l’intensité carbone observée. Il convient dès lors d’étudier les mix produits des cimenteries françaises et allemandes, du ciment CEM I (dit ciment Portland, le plus carboné) aux ciments CEM II, III, IV et V (moins carbonés car à teneur en clinker plus faible). Ces classes de ciments font l’objet de normes européennes très précises qui conditionnent leur appellation ainsi que leur mise sur le marché (voir annexe V pour le détail d’intensité carbone par catégorie de ciment).

D’après nos estimations, le taux moyen de clinker contenu dans le ciment est identique en France et en Allemagne depuis 2012, à environ 0,73 tonne de clinker par tonne de ciment (voir figure 3.4). Certes, la part du ciment CEM I est aujourd’hui plus élevée dans la production allemande (27 % contre 19 % en France). Mais l’industrie allemande a aussi une avance dans le ciment CEM III, qui remplace le clinker par des laitiers sidérurgiques (voir figure 3.5). Le développement de ces ciments de substitution a soulevé ces dernières années des questions en matière de comptabilité carbone des produits cimentiers commercialisés (voir encadré). Le mix produit n’apparaît donc pas comme un élément d’explication de l’écart d’intensité carbone entre le ciment français et le ciment allemand.

Figure 3.4 – Taux de clinker par tonne de ciment produit en France et en Allemagne

Traitements La Fabrique de l’industrie d’après Citepa, VDZ et Eurostat.

Le taux de clinker a été estimé en rapportant le volume (en tonnes) de consommation nationale de clinker (production + importations – exportations) au volume (en tonnes) de production nationale de ciment. Nous posons comme hypothèse que la totalité de la consommation nationale de clinker est assurée par l’industrie du ciment.

Figure 3.5 – Le mix de production de ciment en France et en Allemagne (en % du volume de production)

Sources: France Ciment et VDZ. Données 2022 indisponibles pour l’Allemagne.

(*) Répartis en Allemagne entre 20 % de CEM III et 2 % pour les CEM IV, V, et autres.

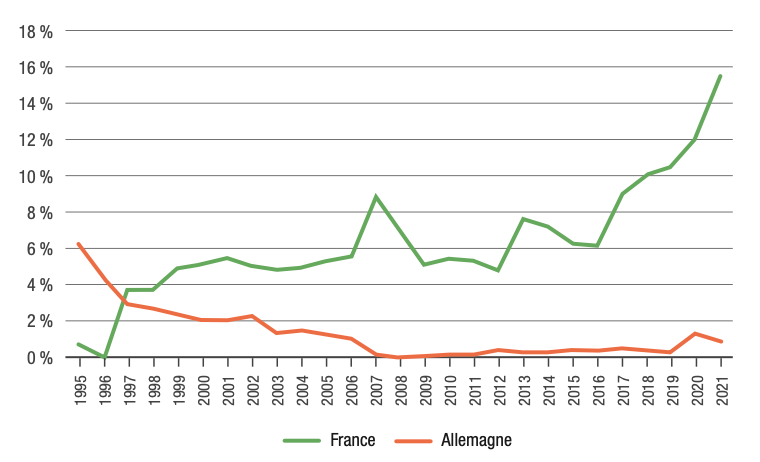

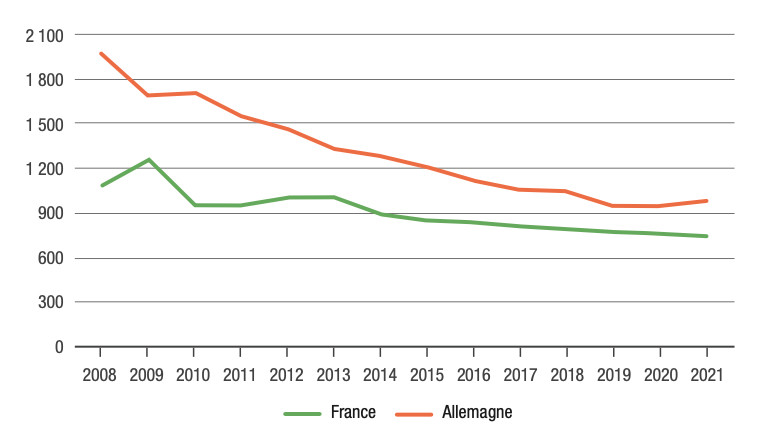

Un recours plus important au clinker importé en France

Si le taux de clinker apparaît similaire dans les mix de production français et allemand, une partie du clinker consommé en France n’est pas produit sur le sol national mais importé. En 2021, ces importations représentaient en effet plus de 15 % de la consommation nationale, un niveau record (+9 points en 5 ans), contre moins de 1 % en Allemagne (voir figure 3.6)28.

Cette différence doit d’abord être imputée à la géographie. « Du fait de la façade maritime méditerranéenne, les cimenteries françaises, mais aussi italiennes et espagnoles, sont fortement exposées à la concurrence étrangère, notamment en provenance du Maghreb et de Turquie. L’Allemagne, elle, en est nettement plus épargnée », précise Nicolas Mouchnino. Cette concurrence étrangère se manifeste en France depuis le début des années 2010 par la présence et le développement de cimentiers qui ne produisent pas leur propre clinker. Cette organisation est également observable dans les territoires français d’outre-mer (Nouvelle-Calédonie, Guyane, La Réunion, etc.) avec d’autres sources d’approvisionnement (clinker importé d’Amérique latine, d’Asie et d’Océanie).

Les laitiers sidérurgiques, casse-tête de la comptabilité carbone des produits cimentiers

Les laitiers sont des résidus de la production d’acier dans les hauts-fourneaux et les convertisseurs à oxygène. Ils sont commercialisés par les sidérurgistes et valorisés en partie dans l’industrie cimentière en tant que substituts du clinker. Dans les ciments CEM III, la part de laitiers peut ainsi atteindre jusqu’à 81 % du mix matières. La production de CEM III se développe en France : d’après les retours convergents de Nicolas Mouchnino et de Laury Barnes-Davin, la baisse du taux de clinker constatée en France au début des années 2010 tient à une adoption plus large des ciments CEM III dans les débouchés des travaux publics (voir figure 3.4).

Le recours aux laitiers a soulevé, en pratique, une incertitude sur la prise en compte des émissions de GES ayant permis leur production. D’une part, les cimenteries consi- dèrent le laitier comme un « déchet », ce qui leur permet, dans le respect des règles de comptabilisation du SEQE, de ne pas chiffrer les émissions associées à leur production dans leur bilan carbone. D’autre part, les sidérurgistes déduisent de leur propre bilan carbone l’économie environnementale réalisée grâce à la valorisation du laitier.

Si cimentiers et sidérurgistes respectent les règles de comptabilisation qui leur incombent, les laitiers font, de fait, l’objet d’un vide comptable en bout de chaîne, au moment de chiffrer l’empreinte carbone des produits finis (ciments commercialisés).

En France, une décision récente a permis de combler cet angle mort statistique. En juin 2022, le programme Inies, qui chapeaute la réalisation des déclarations environne- mentales des produits de construction, a validé la recommandation du ministère de la Transition écologique d’affecter aux laitiers une partie des émissions de carbone liées à la production de l’acier. Le principe retenu est d’allouer une valeur de 83 kg de CO2 par tonne de laitier. France Ciment a, dans la foulée de cette décision, mis à jour ses valeurs de référence mobilisées pour les déclarations environnementales produits.

Face à ce modèle économique concurrent en plein essor, les cimentiers intégrés historiques présents en France métropolitaine, sur le périmètre desquels est calculé ici l’indicateur d’intensité carbone, peuvent, eux aussi, avoir recours au clinker étranger pour améliorer leur compétitivité prix. Cette pratique s’observe par la présence de centres de broyage rattachés aux groupes cimentiers et traitant des matières importées. Toutefois, faute de données individuelles disponibles, il est difficile de chiffrer la part des groupes intégrés dans les importations françaises de clinker, et donc de donner la mesure d’un tel arbitrage dans le niveau français d’intensité carbone.

Au terme de cette étude de cas, la dissipation, ces dernières années, de l’écart résiduel franco-allemand tient à un effet de rattrapage de l’industrie française cimentière en matière de performance énergétique, couplé à un recours plus important – malheureusement impossible à chiffrer précisément – aux importations de clinker en France.

Figure 3.6 – Part des importations dans la consommation apparente de clinker en France

Traitements La Fabrique de l’industrie d’après Citepa, VDZ et Eurostat.

L’indicateur présenté ici est le rapport entre le volume (en tonnes) d’importation de clinker et le volume (en tonnes) de la consommation nationale apparente de clinker (production + importations – exportations). Il agrège donc les importations partielles des producteurs intégrés de ciment et celles des nouveaux acteurs qui ne produisent aucun clinker en France. Or, l’intensité carbone présentée en figure 3.1 est calculée uniquement sur le périmètre des producteurs intégrés.

- 24. Pour rappel, l’écart d’intensité carbone par euro de valeur ajoutée de l’industrie des minéraux non-métalliques (secteur plus englobant) s’élève à 22 %, à la faveur de l’Allemagne (voir figure 1.2).

- 25. En 2020, la part des combustibles alternatifs dans le mix des cimenteries s’élevait à 74 % en Pologne, 73 % en République tchèque, 71 % en Autriche, 69 % en Allemagne, 47 % au Royaume-Uni, 44 % en France, 39 % en Espagne et 20 % en Italie ; la moyenne européenne s’élevait à 52 % (35 % de déchets conventionnels et 17 % de biomasse), contre 30 % en 2010.

- 26. La voie sèche consiste à préparer le cru sous forme de poudre. La voie semi-sèche agglomère la matière sous forme de granules. La voie humide transforme la matière en pâte fluide à l’aide d’eau, ce qui nécessite ensuite une étape d’évaporation.

- 27. La voie sèche est deux fois moins énergivore que la voie humide d’après le site Infociments rattaché à France Ciment.

- 28. En sens contraire, la part des exportations en volume dans la production nationale de clinker s’élevait à 1,6 % en France et à 0,9 % en Allemagne en 2021, d’après nos estimations.

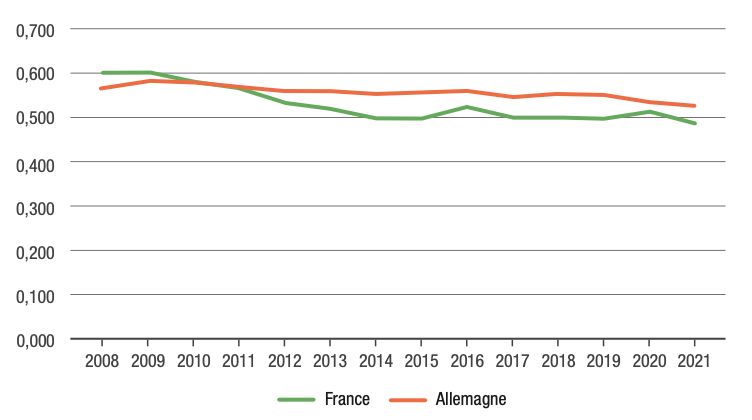

La production de verre : un mix produit moins carboné en France

L’Allemagne et la France sont les deux premiers producteurs européens de verre, avec respectivement 7,8 et 5,6 millions de tonnes produites en 202129. Les débouchés du secteur sont nombreux ; les verres plats sont destinés aux marchés du bâtiment et des transports, les laines de verre au marché de l’isolation des bâtiments, les fibres de verre aux débouchés des matériaux composites, et les verres creux aux marchés de l’emballage alimentaire, du flaconnage et des arts de la table. Les fabricants de verres spéciaux s’adressent, quant à eux, à des marchés plus spécifiques et de pointe (optique, santé, etc.).

La fabrication de verre est une activité fortement intensive en énergie qui représente 3 % des émissions industrielles de GES en France. Elle nécessite la fusion d’agents vitrificateurs (sables composés notamment de silices ou verre recyclé, dit « calcin ») et d’agents modificateurs. Les émissions de GES du secteur émanent à 80 % de la consommation énergétique, en particulier de celle des fours dans lesquels la fusion des matières premières s’opère à une température située entre 1 300 et 1 500 °C. Cette opération dégage en outre, à hauteur de 20 % des émissions totales, des émissions de procédés liées à la décarbonatation des matières minérales dans la production primaire de verre.

Sur la base des données disponibles, l’industrie française du verre serait légèrement moins carbonée que son homologue allemande et ce depuis le début des années 2010. En 2021, la fabrication de verre émettait, en scope 1, 486 kg de CO2 par tonne de verre produite en France, contre 525 kg en Allemagne (voir figure 4.1)30. Comme étayé ci-dessous, cet écart tient essentiellement à un mix produit moins carboné en France et au poids plus élevé de l’électricité dans le mix énergétique du secteur en France.

Figure 4.1 – Intensité carbone de la production de verre (y compris laine de verre) en France et en Allemagne (en tonne de CO2/tonne de verre)

Traitements La Fabrique de l’industrie d’après Citepa, BV Glass et SEQE.

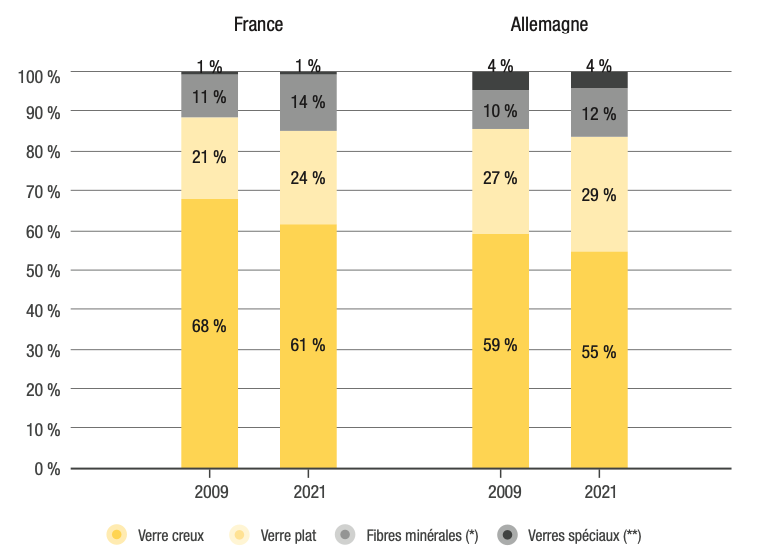

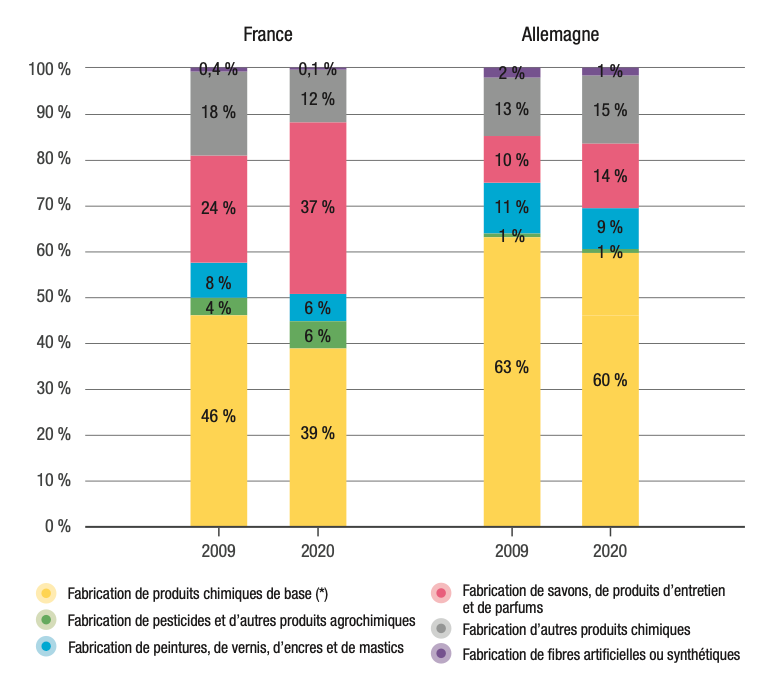

Un mix produit français porté par le verre d’emballage

La première vérification à opérer consiste à comparer les mix produits en France et en Allemagne. Comme le rappelle Jacques Bordat, président de la Fédération des industries du verre, « le verre est une industrie très hétérogène, où les outils industriels peuvent radicalement varier selon les produits, notamment la taille des fours et leur mix énergétique ».

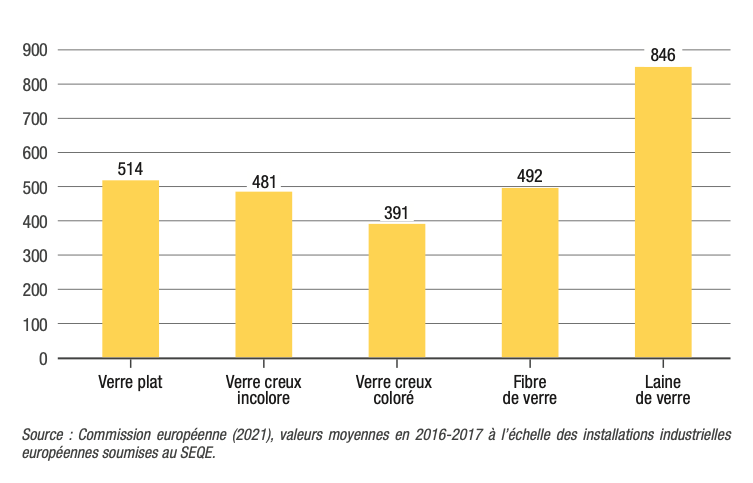

La principale différence de procédé concerne le taux de recours au verre recyclé, ou calcin, qui permet des économies de matières premières et d’énergie31. Pour des raisons de pureté et de couleur du produit fini, et en amont, de disponibilité du verre recyclé, la part de calcin dépasse rarement 20 % à 30 % du mix matières pour le verre plat, contre 60 % à 90 % pour la production de verre creux (hors arts de la table), selon la couleur souhaitée. Les moyennes européennes d’intensité carbone par type de produit sont présentées en annexe VI.

L’analyse de la production révèle effectivement un mix produit favorable au verre creux, moins carboné, en France (61 % contre 55 % en Allemagne32, comme le montre la figure 4.2). Ce constat répond à la structure des marchés servis, en particulier des marchés domestiques : ainsi, « l’industrie française du verre est fortement positionnée sur les marchés des vins, spiritueux et bières et des parfums et cosmétiques », indique Jacques Bordat, qui ajoute : « par rapport à l’Allemagne, la France affiche un mix couleur plus favorable à l’introduction de calcin, notamment pour les boissons alcoolisées (bières et vins). De nombreux fours français tournent aujourd’hui avec 90 % de calcin. » À l’inverse, la production de verre à plus forte intensité de carbone est plus importante en Allemagne : cela concerne le verre plat (29 % en Allemagne contre 24 % en France) mais également les verres techniques (4 % du marché, contre 1 % en France), dont la fabrication est encore moins permissive en matière d’intégration de calcin.

Figure 4.2 – Mix de production de l’industrie du verre en France et en Allemagne (en % des volumes de production)

Sources: Citepa (estimations) et BV Glass. Traitement : La Fabrique de l’industrie.

(*) Laine de verre, fil de verre et laine de roche ; (**) Tubes en verre, lunetterie, optique, ampoules, verre de laboratoire, etc.

Toutefois, cette première explication d’un écart franco-allemand d’intensité carbone ne saurait être suffisante, puisque l’augmentation de la part du verre plat dans le mix produit français, dans la dernière décennie33, ne s’est pas traduite par une augmentation concomitante de l’intensité carbone du secteur, bien au contraire.

Un mix énergétique plus électrifié en France

Les performances énergétiques du secteur s’apprécient au regard de l’intensité énergétique d’une part et du mix énergétique d’autre part. D’après les données d’Eurostat, l’intensité énergétique de l’industrie du verre est sensiblement plus faible en France. En 2021, elle s’élève à 7,9 GJ d’énergie consommée (électricité et chaleur incluses) par tonne de verre produite, contre 8,8 GJ par tonne de verre outre-Rhin. Cela paraît cohérent avec la surreprésentation du verre creux en France, dont la production est moins énergivore que celle du verre plat.

Le recyclage de verre creux

Le recours au calcin par les fabricants de verre dépend de la disponibilité de cette matière secondaire, et donc de la maturité de l’écosystème d’économie circulaire, et notamment du degré de sensibilisation des consommateurs finaux.

En matière de recyclage de verre creux, la France a progressé ces dernières années, si bien qu’elle talonne désormais l’Allemagne. D’après les données de la plateforme Close the Glass Loop relayées par la fédération européenne Glass Alliance Europe, le taux de collecte du verre d’emballage (défini comme la part du verre d’emballage usagé qui est envoyé dans un centre de tri) s’élevait à 82 % en France en 2021 (soit 2,2 millions de tonnes de verre d’emballage recyclées, +5 points de pourcentage par rapport à 2019) contre 84 % en Allemagne en 2021 (soit 2,3 Mt de verre d’emballage recyclées, pour- centage stable en deux ans) et 80 % en moyenne dans l’Union européenne (+2 points). L’industrie européenne du verre s’est fixé comme objectif d’atteindre 90 % de collecte de verre en 2030, un taux déjà atteint en Finlande, en Norvège et en Slovénie.

Parmi les méthodes de recyclage, Jacques Bordat rappelle que l’Allemagne pratique, de façon bien plus significative que la France, le réemploi du verre qui consiste à collecter, par le biais de consignes, les bouteilles de verre vides pour les réutiliser : « L’Allemagne réemploie les bouteilles usagées de bière, d’eau minérale et de boissons rafraîchissantes. En France, le réemploi du verre par les particuliers a quasiment disparu, mais il se maintient chez les cafés-restaurants, et de nouvelles start-up se développent pour réadresser le marché des particuliers. » Or, il faut noter que cette pratique appelle à une chaîne de valeur logistique et industrielle différente de la production de verre primaire.

Pour ce qui est du mix énergétique, le gaz naturel et l’électricité couvrent à ce jour la quasi-totalité des besoins du secteur, comme le montre la figure 4.3. Les industriels français et allemands du verre sont pratiquement sortis du fioul lourd, dont la consommation « tend vers zéro », comme l’indique Jacques Bordat. Deux enseignements ressortent toutefois de l’analyse des mix énergétiques. D’abord, l’électricité occupe une part plus élevée en France en 2021, à 26 % contre 22 % en Allemagne. D’après le plan national de décarbonation, cet écart reflète là encore la différence de mix produit, et plus précisément la présence en France, sur le segment du verre creux, de fours 100 % électriques. Par ailleurs, la chute de la consommation française de fioul lourd, constatée entre 2008 et 2014 et compensée par le gaz naturel, coïncide étroitement avec la baisse de l’intensité carbone du secteur sur la même période. D’après les estimations du Citepa, le fioul lourd représentait 35 % du mix de combustibles (hors électricité et chaleur) en 2008 et sa part est tombée à 9 % en 2014 (−27 points). La décarbonation du mix énergétique a donc bien participé au recul de l’intensité carbone du secteur en France. L’indisponibilité des données annuelles de consommation énergétique en Allemagne ne permet pas d’étayer la même hypothèse pour l’industrie du verre outre-Rhin.

Figure 4.3 – Mix énergétique de la fabrication de verre en France et en Allemagne en 2021

Source : Eurostat, code 23.1 de la NAF. Traitement : La Fabrique de l’industrie.

En résumé, en scope 1, l’intensité carbone de l’industrie française du verre, légèrement plus faible que celle de son homologue allemande, s’explique donc par un mix produit relativement moins carboné qui s’accompagne d’un mix énergétique sensiblement plus porté sur l’électricité.

- 29. Sources : BV Glass (fédération professionnelle allemande) pour l’Allemagne et estimations du Citepa pour la France.

- 30. L’écart d’intensité carbone par tonne de production de verre s’élève donc à –8 %, en faveur de la France. Pour rappel, l’écart d’intensité carbone par euro de valeur ajoutée de l’industrie des minéraux non-métalliques (secteur plus englobant) s’élève à 22 %, en faveur de l’Allemagne (voir figure 1.2).

- 31. D’après la feuille de route française de décarbonation du secteur du verre, le recours à une tonne de calcin permet d’éviter l’émission de plus de 300 kg de CO2.

- 32. La donnée pour la France est une estimation du Citepa, sur la base des données historiques de l’Insee et des déclarations des industriels soumis au SEQE. Les données mobilisées par la Fédération des industries du verre font état d’une part du verre creux encore plus élevée, à 74 % en 2016 selon le plan de transition sectoriel du verre.

- 33. D’après les données du Citepa, la production de verre plat a augmenté de 28 % entre 2009 et 2021 et celle de verre creux de 2 % sur cette période.

La chimie et la pétrochimie : de nombreux biais d’analyse identifiés

Le raffinage de pétrole, moins carboné en France

Par différents procédés thermiques et chimiques, les raffineries de pétrole transforment le pétrole brut en produits pétroliers divers ; certains sont utilisés comme produits énergétiques (notamment les carburants et combustibles) et d’autres comme intrants des vapocraqueurs sur les sites pétrochimiques (naphtas, éthane, butane propane, etc.). Des lubrifiants et des bitumes sont également produits à partir de pétrole. D’après les bilans énergétiques d’Eurostat, les sept dernières raffineries françaises de pétrole (hormis la bioraffinerie de La Mède) ont traité 34,8 Mt de pétrole brut en 2021, contre 85,4 Mt de pétrole brut pour les seize raffineries allemandes. Les principaux produits de raffinage sont les carburants : l’essence et le gazole pour les transports routiers, le kérosène pour les avions et le fioul lourd pour les navires représentent à eux seuls 74 % de la production française et 76 % de la production allemande des raffineries (productions converties en TJ) en 2021.

À l’instar des cokeries sidérurgiques, le raffinage de pétrole, pourtant considéré comme une activité industrielle dans la nomenclature d’activités française, relève du secteur de l’énergie dans les bilans énergétiques et dans les inventaires nationaux d’émissions de GES soumis aux Nations unies. Les émissions de ce secteur émanent en quasi-totalité d’opérations de combustion, y compris la combustion des produits pétroliers partiellement réinjectés pour générer de la chaleur ou autoproduire de l’électricité.