L’exigence collective du luxe français

Grande vitrine lumineuse - Macke August (1887-1914)

En tête – Préface

Projets industriels à l’arrêt, panne de la productivité, alertes sur le décrochage de la compétitivité européenne… : le climat industriel français pourrait sembler morose en ce début 2025.

Pourtant, un groupe d’entreprises françaises irréductibles résiste « encore et toujours » à cette fatalité : le secteur du luxe, au rayonnement mondial, concourt en effet à la vitalité économique de notre territoire, par ses créations d’emplois et son excédent commercial. Partant de ce constat, cette Note « sectorielle » de La Fabrique de l’industrie a l’ambition d’apporter un éclairage sur les facteurs clés de ce succès, qui voit des marques comptant parmi nos fiertés nationales prospérer avec éclat.

À partir d’une enquête qualitative, l’auteure dresse ainsi le portrait d’un secteur qui a su mener sa montée en gamme jusqu’à installer un véritable soft power national.

D’une part, la qualité de l’organisation industrielle de cette filière a été décisive pour asseoir le triomphe à l’international des maisons françaises. En maîtrisant l’ensemble de leur chaîne de valeur, depuis la conception jusqu’à la distribution, les marques se sont placées en capacité de contrôler à la fois leurs marges industrielles et commerciales, mais également le niveau de qualité de leurs produits, particulièrement critique du point de vue de leur marché.

D’autre part, cette montée en gamme a été conduite par des acteurs qui ont su « jouer collectif » pour défendre leurs parts de marché et en conquérir de nouvelles, et ce dès le XIXe siècle. En effet, les « maisons » sont parvenues à créer un imaginaire autour du luxe français, dont elles assument conjointement la responsabilité. Cette réussite témoigne de la possibilité pour des entreprises de répondre à des problématiques communes, sans altérer l’effet d’émulation de la concurrence : une stratégie pérenne dont chaque partie tire bénéfice.

Cette note illustre également un exemple réussi de compétitivité hors prix sur un segment manufacturier français. Une grande partie de notre industrie est au contraire prise en étau dans le milieu de gamme, avec des charges de production toujours supérieures à celles de nos concurrents, ce qui comprime les marges et compromet ainsi la viabilité de notre économie.

Cette compétitivité hors prix est un actif d’autant plus capital que la consommation tend à se polariser. Qu’elle soit finale ou intermédiaire, la courbe de la demande tend en effet à se creuser en son milieu, dessinant deux bosses aux extrémités, sur le bas et haut de gamme. En conséquence, la montée en gamme est un impératif qui s’étend bien au-delà des produits de luxe, et passe par un made in France. Toutefois, à la différence peut-être de la filière du luxe, notre industrie doit impérativement aussi bénéficier d’une amélioration de sa compétitivité coût, face à des concurrents internationaux qui adoptent une approche de plus en plus offensive sur tous les fronts.

Pierre-André de Chalendar,

Co-président de La Fabrique de l’industrie

Merci

L’autrice tient à témoigner de sa sincère gratitude à l’ensemble des experts et des acteurs rencontrés au cours de cette étude pour la richesse et la pertinence de leurs éclairages.

Leurs expertises, leurs analyses et leurs avis, partagés avec générosité, ont constitué des contributions essentielles à l’écriture de cet ouvrage. En particulier, l’autrice remercie chaleureusement Mme Gerardin, Mme Epinay et M. Dhennequin pour leur rôle déterminant dans la conduite de ce travail. Elle adresse également ses remerciements à MM. Durie, Coeuret et Mariel pour leur disponibilité et leur accueil lors des visites de la manufacture Weston et de la tannerie Bastin et Fils. Enfin, l’autrice exprime sa reconnaissance envers l’équipe de La Fabrique pour son soutien constant et ses précieux conseils tout au long de ce projet.

Pour résumer

L ’industrie du luxe, joyau de l’économie française, a su tirer profit de l’appétit de la demande mondiale pour consolider son marché au bénéfice de grands groupes multimarques.

Un succès aussi éclatant suscite d’autant plus d’intérêt que les politiques publiques pour la relance industrielle, amorcées en 2013 et amplifiées en 2017, mais modifiées à partir de 2022, ne sont pas encore parvenues à enclencher une dynamique de réindustrialisation en France. À l’heure où les marges de manœuvre budgétaires se rétrécissent sévèrement, il semble opportun de comprendre à quoi tient la santé économique et industrielle de ce segment d’activité, qui paraît composer à merveille avec les atouts et les handicaps de notre territoire.

Les entreprises françaises du luxe sont en effet largement en tête du marché mondial de la vente de produits haut de gamme, devant les États-Unis qui occupent la deuxième place. Cette hégémonie est essentiellement le fait de quatre grands groupes : LVMH, Hermès, Kering et L’Oréal. Si leur empreinte manufacturière en France est assez inégale selon les filières, cette disposition oligopolistique issue de leurs stratégies respectives d’intégration horizontale conforte toujours plus leur leadership, tout en limitant fortement l’émergence de nouveaux concurrents.

Un produit de luxe est reconnu comme tel selon une panoplie de critères, certains étant assez objectivables (prix et qualité des matières) et d’autres plus subjectifs (qualité esthétique du produit, créativité, réputation de la marque). Il en découle que, d’un point de vue opérationnel, la domination du luxe français repose d’abord sur une maîtrise parfaite de la chaîne de valeur, de bout en bout : de l’intégration des fournisseurs jusqu’à la distribution par la marque. En aval, le contrôle de la vente par les « maisons » date des années 1990, lorsqu’elles ont cherché à accroître leurs marges industrielles et de vente par un mouvement d’intégration verticale, alors que les offres promotionnelles et l’usage de licences avaient tendance à dégrader l’image des marques et de leurs produits. En amont, l’encadrement rigoureux de la production est indispensable pour que le produit corresponde aux exigences d’un bien de luxe. Depuis récemment, ce suivi s’accompagne d’une valorisation des savoir-faire, garants de la qualité et contribuant aussi à renforcer la renommée du secteur français à l’international. Cette dernière tendance fait suite à la prise de conscience par les industriels de la vulnérabilité de leur appareil productif, face à une vive concurrence manufacturière en Europe et au-delà. Les groupes de luxe ont aujourd’hui intégré les savoir-faire les plus rares, jusque-là principalement détenus par des artisans.

La domination mondiale du luxe français entretient autant qu’elle en bénéficie une stratégie d’influence, valorisant un patrimoine immatériel lui-même ancré dans une représentation collective de « l’art de vivre à la française ». Les marques s’attachent à protéger et à accroître le rayonnement mondial de ce patrimoine, s’en faisant à la fois une responsabilité collective, un corpus de normes à tenir et un puissant relais de leur propre réputation.

Il n’est donc pas exagéré d’affirmer que la conquête des marchés constitue en partie une réussite collective des marques de luxe françaises, quand bien même la concurrence reste très vive entre elles. Une illustration en est qu’elles se regroupent volontairement dans des artères commerciales clés, tout en développant leurs singularités pour accroître leur part de marché. Un deuxième exemple important a trait à leur responsabilité sociale et environnementale, au sujet de laquelle on observe une véritable institutionnalisation des coopérations afin non seulement de répondre aux exigences réglementaires, mais surtout de projeter une image responsable du secteur du luxe, qui se doit d’être irréprochable.

Le luxe français, qui n’est ni un secteur ni une filière à proprement parler, a donc su se structurer en un écosystème capable de gérer collectivement des compétences rares et un soft power devenu un avantage concurrentiel incontestable. Ce dernier repose notamment sur l’influence culturelle des marques, incontournables dans la perception du luxe, et sur l’organisation d’événements au rayonnement mondial qui ont fait de Paris la capitale absolue en la matière.

On observe ainsi une organisation industrielle qui, tout à la fois, érige des obstacles à l’entrée et met en place des mécanismes de coopération pour mutualiser des ressources au profit des acteurs déjà présents. S’appuyant sur un patrimoine culturel qu’elle entretient par ailleurs, cette organisation parvient à assurer le contrôle de sa réputation et de son soft power, sur un marché où la compétitivité prix n’a jamais eu un rôle déterminant.

En jeu – Introduction

La France n’a pas les Gafa, mais elle a les géants du luxe mondial », rappelait en 2019 l’ancien ministre de l’Économie, Bruno Le Maire, lors de la signature du Contrat stratégique de la filière (CSF) Mode et Luxe1.

Le secteur du luxe2 est sans conteste un fleuron de l’économie française, une réussite qui fait figure d’exception lorsque l’on s’attarde sur la compétitivité de notre industrie, et plus particulièrement sur sa productivité, qui ne parvient pas à rattraper son niveau d’avant la crise sanitaire et se fait distancer par les États-Unis (Desjeux, 2024).

L’étude de cas du secteur français du luxe offre donc une perspective instructive sur l’enjeu de compétitivité industrielle, à plus forte raison parce qu’il a su mener avec succès plusieurs transformations. Aujourd’hui, ce secteur est représenté par quatre grands groupes internationaux (LVMH, Kering, Hermès, L’Oréal), qui dominent et structurent le marché mondial de manière déterminante. Leur succès est le résultat d’une stratégie menée tout au long des années 1980 et 1990, qui a permis à un ensemble d’entreprises autrefois de taille plus modeste de tirer leur épingle du jeu dans un monde en pleine mutation. Portées par une forte croissance de la consommation et par la globalisation de l’économie, elles se sont muées en des groupes mondiaux, presque tous multimarques, dont le succès est à ce jour non démenti. En dépit d’un ralentissement de la consommation asiatique de biens de luxe, le secteur reste un moteur du dynamisme économique de la France, dans un contexte général plus morose marqué par une instabilité politique, une croissance faible, une forte pression sur les comptes publics et des perspectives sombres pour les activités manufacturières (Fleitour, 2024 ; Silbert, 2024).

L’objectif de cette étude est donc de comprendre quels ont été les ingrédients clés de la réussite économique des entreprises françaises du luxe, en analysant le fonctionnement de cet écosystème réputé pour sa discrétion, et de voir s’il est possible d’en tirer des enseignements. Plus particulièrement, il s’agit d’examiner les stratégies mises en place par les marques pour asseoir leur domination : comment ont-elles contribué à l’essor de la filière française au point d’instaurer un véritable leadership mondial ?

Nous nous sommes notamment intéressés à la dimension collective de cette organisation industrielle et aux actions entreprises autour d’objectifs et d’intérêts communs, dont on verra qu’elles sont diverses et significatives. Ces coopérations, tant formelles qu’informelles, concernent aussi bien le « simple » partage d’information, qui ne va pourtant pas de soi, que le développement d’initiatives institutionnalisées visant à défendre les intérêts économiques de chaque entreprise.

Dans un premier temps, cet ouvrage dresse un état des lieux de la performance du luxe français à l’international, que ce soit en termes économiques ou d’influence. En deuxième lieu, il analyse les stratégies des marques qui leur ont permis d’asseoir leur domination. Enfin, l’étude revient sur la responsabilité partagée par les marques de l’entretien de l’image du luxe français.

Pour conduire ce travail, onze entretiens semi-directifs ont été menés auprès d’experts, de représentants des maisons et de leurs fournisseurs ou de représentants d’intérêts.

- 1 — Les Comités stratégiques de filière (CSF) ont pour objectif « d’instaurer […] un dialogue concret, performant et régulier entre l’État, les entreprises et les représentants des salariés. » Le contrat a pour vocation de structurer les missions du CSF dont les axes prioritaires pour la mode et le luxe sont : les formations techniques et l’attractivité des métiers techniques ; l’accompagnement des entreprises avec Bpifrance ; le développement durable ; l’enjeu de l’acculturation numérique.

- 2 — À proprement parler, l’industrie du luxe ne correspond ni à un secteur (au sens statistique de la nomenclature des activités) ni à une filière (puisqu’elle en regroupe plusieurs, souvent partiellement). Faute d’un terme plus précis, et conformément au langage courant, nous emploierons indifféremment dans la suite de ce texte les expressions « secteur », « industrie » ou encore « segment » du luxe pour désigner cet ensemble d’activités hétérogène mais cohérent.

L’hégémonie du luxe français

Le segment français du luxe s’appuie sur une longue histoire de fabrication de produits haut de gamme, en réponse à une demande émanant de l’aristocratie et de la bourgeoisie.

Très tôt, il a également été soutenu par les premières politiques industrielles de l’État français. Plus près de nous, les maisons ont consolidé une position mondiale quasi hégémonique par une stratégie très volontariste d’intégration, tant verticale qu’horizontale.

Le luxe, une industrie phare aux contours imprécis

Le luxe n’est pas un secteur comptable défini, ce qui empêche d’en dessiner précisément les principaux traits statistiques. Il regroupe au contraire les segments haut de gamme de plusieurs biens et services hétérogènes (cosmétique, mode, alimentaire, tourisme…). Dans cette étude, notre attention se porte sur les produits.

Un critère objectif : le prix

Les segments haut de gamme se caractérisent principalement par des prix élevés, lesquels témoignent d’une qualité supérieure attribuée à l’utilisation de matières premières de premier choix ou à « une performance qualitative et/ou esthétique attestée » (Bomsel, 1995). Le prix élevé du bien de luxe s’écarte du schéma classique de rationalité de l’agent économique : celui-ci préfère payer plus cher pour satisfaire son désir de posséder un bien de luxe, dont la fonction aurait pu être remplie par un bien au prix plus abordable. L’usage du bien de luxe apparaît dès lors secondaire. En outre, presque par définition, les biens de luxe détiennent une élasticité par rapport au revenu supérieure à 1 : si le revenu du consommateur augmente, sa consommation en biens de luxe augmente plus rapidement.

Divers critères subjectifs justifiant l’appartenance de la marque à un cercle restreint

Un bien de luxe se différencie également par des attributs subjectifs tels que la qualité, l’exigence ou la créativité, tous rassemblés à l’intérieur de l’image de sa marque (ibid.). Cette dernière agit en effet comme la garantie d’un savoir-faire et d’un patrimoine transmis en héritage au sein même de l’entreprise que l’on nomme « maison »3.

Par conséquent, l’analyse économique pas plus que la caractérisation technique des biens ne sont suffisantes pour définir une activité de luxe : le patrimoine et les savoir-faire sur lesquels la marque s’appuie pour justifier son positionnement doivent également être reconnus par le consommateur (Gutsatz, 1996 ; Barrère et Santagata, 2005). De ce fait, l’appartenance d’une marque au segment du luxe n’est pas admise universellement par tous les clients : elle dépend de sa réputation et varie dans le temps et géographiquement. Ainsi, dans les années 1980, la marque Lacoste habillait les cadres dirigeants grâce à une gamme axée sur des sports comme le tennis, la voile et le golf. Cependant, la marque s’est repositionnée sur un segment moins premium quand les milieux hip-hop ont acheté ces produits et que les articles de contrefaçon ont atténué la perception d’exclusivité (Bischoff, 2023).

Produire de la rareté en petite série

L’accès aux biens de luxe doit par définition être contrôlé par les marques, car sa démocratisation entraîne immédiatement une dilution de la rareté qui est elle-même considérée comme un indicateur du prestige. Cette rareté se fonde sur des critères tantôt objectifs, par exemple l’utilisation de matières peu accessibles, tantôt moins, comme le lancement de collections limitées (Catry, 2007). Les marques de luxe parviennent ainsi à créer chez le consommateur un sentiment d’exclusivité qui s’oppose à la production de masse des autres industries, dont elles partagent pourtant les contraintes économiques et la recherche du profit (Chatriot, 2007 ; Darène, 2012).

Ce sentiment d’exclusivité émanant de la rareté du bien s’inscrit en outre, pour le client, dans une quête de distinction sociale et d’ostentation de la richesse. La consommation de biens de luxe peut en effet être vue comme un « moyen de l’affirmation d’un rang social » (Veblen, 1899 ; Bourdieu, 1979 ; De Ferrière le Vayer et Daumas, 2007).

En définitive, la filière du luxe peut être résumée « en trois points : un prix élevé, une qualité supérieure et une visibilité ostentatoire » et décomposée en plusieurs branches : les parfums et cosmétiques ; la mode et maroquinerie ; la bijouterie, joaillerie et horlogerie ; les arts de la table ; les champagnes, vins et spiritueux ; et les hôtels et restaurants (Chatriot, 2007)4.

La naissance du luxe français

Divers auteurs datent la naissance d’une industrie française du luxe au XVIIe siècle. La royauté, sous l’influence florentine des Médicis, encourage et protège l’artisanat : grâce au soutien de la reine Marie de Médicis, le joaillier Mellerio s’est établi en France dont le savoir-faire est désormais transmis à la quinzième génération. Une impulsion de plus grande ampleur suit avec Colbert et sa décision de développer l’industrie et le commerce extérieur en favorisant des manufactures haut de gamme par une politique mercantiliste, alors que la France est le pays le plus peuplé d’Europe (Bouton et al., 2015 ; Bercé, 2005). Colbert entend par là corriger le déséquilibre de la balance commerciale du pays. Il encourage notamment la montée en gamme par la création de manufactures royales, comme celles d’Aubusson et des Gobelins pour les tapisseries, de Saint-Gobain pour les glaces, de Van Robais pour les textiles. Celles-ci trouvent au sein de l’aristocratie des clients de premier choix. La cour de Versailles peut même être considérée comme une fabuleuse vitrine de cette production haut de gamme, l’autorité et la centralité du monarque renforçant le désir d’imitation au fondement de l’acte de consommation. Cette ambition commerciale est par ailleurs renforcée par un corpus de normes de fabrication, dont les inspecteurs des manufactures veillent à l’application.

Tout au long du xixe siècle, la deuxième phase d’expansion de ces activités est plus importante et répond à un affaiblissement de la compétitivité française. Entre la fin de l’Ancien Régime et la période napoléonienne, les conflits politiques ont fragilisé le commerce maritime et, à la levée des sanctions, l’industrie tricolore ne parvient pas à regagner des parts de marché, notamment pour les textiles de bas et milieu de gamme, face à l’industrie britannique (Charles et Daudin, 2022). La production d’articles haut de gamme connaît alors un certain essor, tirée par l’enrichissement d’une élite bourgeoise, d’abord en Europe continentale puis aux États-Unis, grâce à la prospérité économique induite par la révolution industrielle (Charles et Daudin, 2022 ; De Ferrière le Vayer, 2007). En particulier, sous la monarchie de Juillet entre 1830 et 1848, apparaissent des marques encore présentes aujourd’hui comme Christofle, né en 1830, Hermès en 1837 et Cartier en 1847.

LA MONTÉE EN GAMME VUE DU TERRAIN : ACQUÉRIR DE NOUVEAUX SAVOIR-FAIRE POUR SURVIVRE

LA MANUFACTURE TEXTILE DU MAINE a été fondée en 1984. D’après Sylvie Chailloux, sa fondatrice, cette entreprise n’a cessé de monter en gamme afin de pouvoir conserver sa fabrication en France. Initialement, elle travaillait pour des marques de mode présentes dans les Pays de la Loire ; mais elle a dû changer quatre fois de marché pour lutter contre la concurrence étrangère et éviter la délocalisation. En pratique, cela a consisté à chaque fois à se doter de nouveaux savoir-faire dans différents segments de l’habillement. C’est au gré de ces différentes expériences que l’entreprise a finalement pu intégrer le monde du luxe. Par exemple, en 2002, Sylvie Chailloux a fait le pari de s’appuyer sur ses savoir-faire en bonneterie pour apprendre le métier de la lingerie corseterie. Elle a donc investi dans du matériel et de la formation, alors même qu’il était difficile pour les fabricants français de trouver de la charge de travail à cette période. L’entreprise a été fragilisée un temps par cette transition, qui lui a temporairement fait perdre en productivité. Mais, sans cette bifurcation, la manufacture Textile du Maine n’aurait pas pu survivre et ne détiendrait pas les compétences pointues qu’elle maîtrise aujourd’hui.

L’essor du luxe français est par ailleurs soutenu par un écosystème en mesure de défendre sa production pendant des périodes délicates. Face à l’afflux de contrefaçon allemande sur le segment des produits dits « articles de Paris »5 et à la dépression de la fin du xixe siècle, les producteurs se réunissent au sein de chambres syndicales qui mettent en place une « marque collective attestant de l’origine française de leurs produits » (Sougy, 2021).

Au début du xxe siècle et jusqu’à 1929, Delpal (2017) décrit le luxe comme un marché élitaire, destiné à une clientèle sélecte européenne et américaine. La haute couture parisienne, née avec la création de la première maison par Charles Frederick Worth en 1858, se développe tout au long du siècle : Paris accueille les plus grands couturiers, dont Coco Chanel, Jeanne Lanvin, Pierre Balmain ou encore Yves Saint Laurent. La crise de 1929 entraîne cependant une chute des exportations de couture de plus de 70 % (entre 1929 et 1935, cf. Grumbach, 2008).

Après la Seconde Guerre mondiale, l’expansion de la société de consommation transforme les codes du luxe. Les couturiers se lancent ainsi dans le prêt-à-porter et adoptent le système de licences, par lesquelles ils autorisent la confection de produits portant leur marque contre le paiement de royalties, augmentant ainsi leurs revenus. Ce système est notamment utilisé par Dior (Chevalier et Mazzalovo, 2015). En outre, la mondialisation entraîne une intensification de la concurrence manufacturière dans les filières de la mode. Une fois encore, la montée en gamme s’impose comme une voie privilégiée, sinon la seule, pour les entreprises manufacturières souhaitant rester en France.

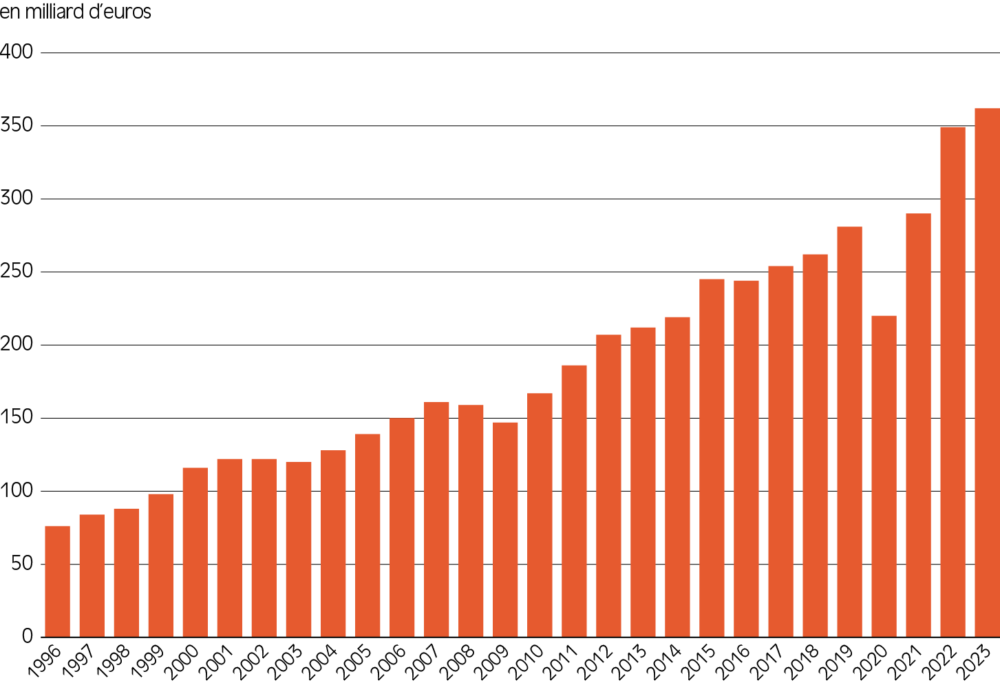

Figure 1.1 – Marché mondial des biens personnels de luxe

Source : Bain & Co. Traitements La Fabrique de l’industrie.

Les groupes français en tête du marché mondial

Une forte croissance du secteur depuis les années 1980

Selon le rapport du cabinet de conseil Bain & Company (2024), le marché mondial des biens de luxe personnels6 a connu une forte expansion depuis la fin du xxe siècle, selon un taux de croissance annuel moyen de 6 % entre 1996 et 2023. Après un ralentissement lors de la pandémie de Covid-19, le marché a connu ensuite un fort pic de croissance : 29 % entre 2019 et 2023, atteignant ainsi la valeur de 362 milliards d’euros. Cette hausse est expliquée par de multiples facteurs, dont la reprise du tourisme et de l’économie mondiale (Bain & Company, 2024).

L’Europe et le continent américain sont les deux premiers marchés pour la vente de biens de luxe personnels, réalisant chacun 28 % de part mondiale en 2023 (ibid.). Néanmoins, la croissance annuelle moyenne au cours des treize dernières années s’est limitée à 4 % en Europe et à 5 % sur le continent américain. À partir des années 2000, c’est au contraire le continent asiatique qui a contribué de manière significative à l’expansion du secteur, du fait d’une forte croissance de sa population et d’une augmentation notable de son pouvoir d’achat : le marché chinois aurait ainsi enregistré une croissance annuelle de 15 % depuis 2010.

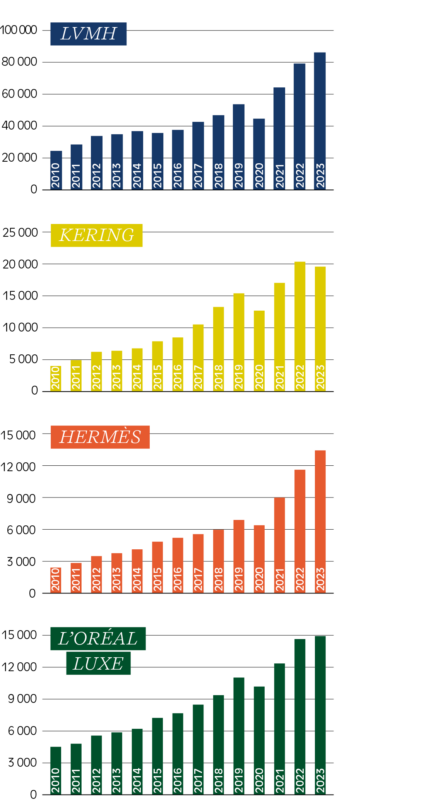

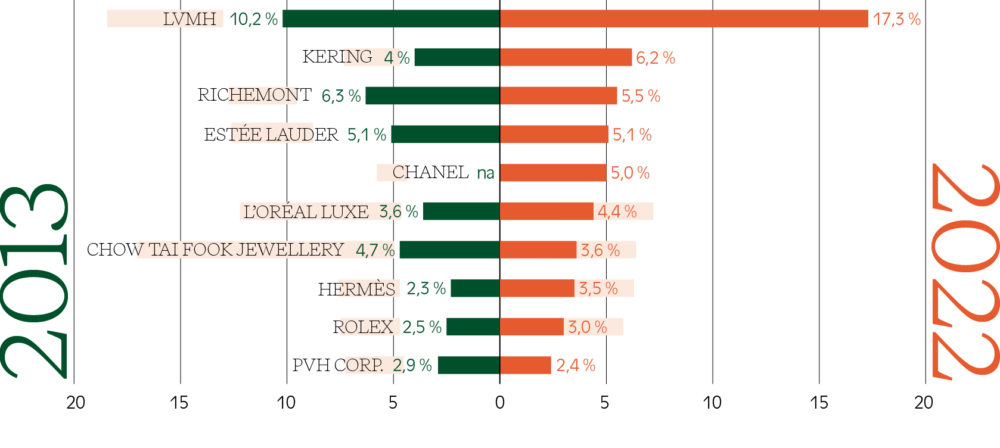

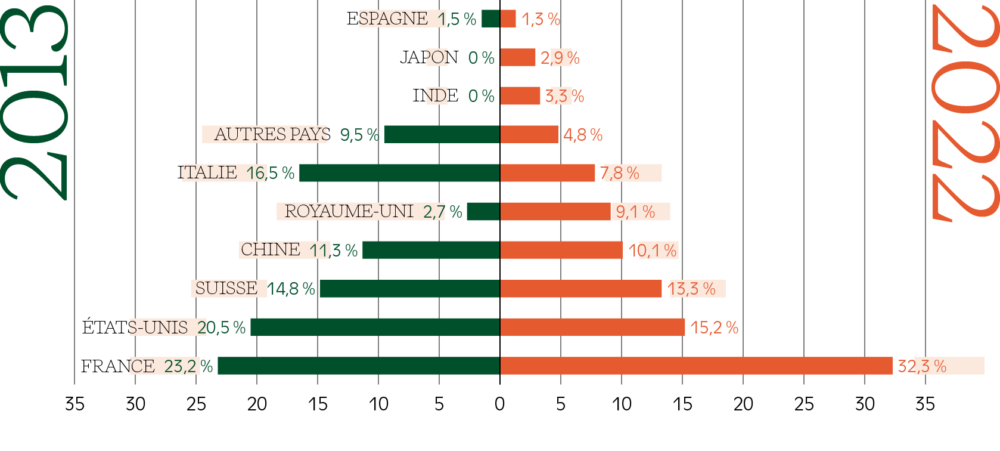

Incontestablement, les groupes français ont su tirer parti de cette rapide expansion. LVMH, leader mondial, représente à lui seul 17 % des ventes du top 100 pour l’année 2022 (et 31 % des ventes du top 10) contre 10 % en 2013 (respectivement 21 %). Kering se hisse à la deuxième place du palmarès et Hermès, qui a rejoint le top 10 en 2021, est au 8e rang (Deloitte, 2023)7.

La progression du chiffre d’affaires des quatre leaders français est un témoignage parlant de leur performance et de leur capacité à conforter chaque année leur position sur le marché. En effet, entre 2010 et 2023, ils ont enregistré une croissance annuelle de 13 % pour Kering, de 9,6 % pour L’Oréal, de 14 % pour Hermès et de 11 % pour LVMH, soit des taux environ deux fois plus élevés que ceux de leur marché mondial.

Un triomphe international

Les marques de luxe françaises sont présentes dans le monde entier. LVMH est ainsi implanté dans 81 pays, Kering dans 50 et Hermès dans 45, tous trois principalement en Asie et aux États-Unis. Seul L’Oréal, opérant certes dans plus de 150 pays, vend en premier lieu en Europe, ce marché représentant 31 % de son chiffre d’affaires. Ces groupes sont donc très directement tournés vers l’international : les ventes du groupe Hermès sont ainsi réalisées à 91 % hors de France (Hermès, 2024).

Toutefois, la puissance de ces entreprises ne se mesure pas uniquement à l’aune de leurs exportations. Le plus remarquable est en effet que la part de leurs ventes parmi les 100 premières entreprises du marché a augmenté de 9 points de pourcentage en dix ans, quand leurs concurrentes américaines, suisses ou italiennes ont toutes perdu du terrain pendant la même période.

Autre performance notable : les filières du luxe sont exportatrices nettes, alors que la balance commerciale française est encore loin du point d’équilibre. Les secteurs regroupant le cuir, la chaussure, la joaillerie, les bijoux, les parfums et cosmétiques affichent des exportations de 50,6 milliards d’euros et un excédent commercial de 22,5 milliards d’euros en 2023 (Jourdain et Vigne, 2023).

Figure 1.2 – Les entreprises du luxe en chiffres

(a) Chiffres d’affaires entre 2010 et 2023

Sources : rapports financiers annuels 2011-2023, LVMH ; rapports financiers annuels 2011-2023, Kering ; rapports financiers annuels 2010-2023, Hermès ; rapports financiers annuels 2011-2023, L’Oréal.

(b) Part des ventes des produits de luxe par les entreprises

du top 10 dans le chiffre d’affaires total du top 100

Sources : Deloitte (2015, 2023). Traitements La Fabrique de l’industrie.

(c) Part des ventes de produits de luxe

des 100 premières entreprises par pays d’origine

Sources : Deloitte (2015, 2023). Traitements La Fabrique de l’industrie.

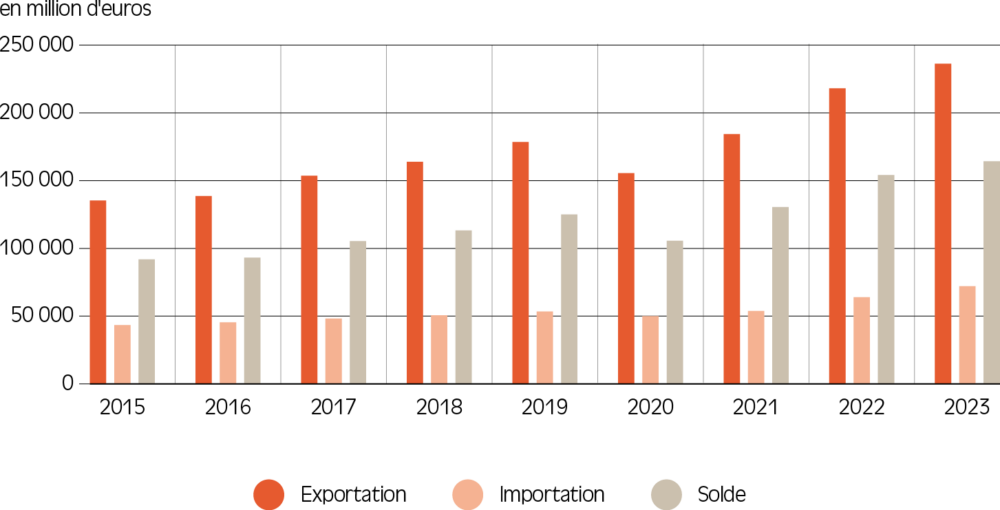

Figure 1.3 – Commerce extérieur des filières parfums, cosmétiques et produits d’entretiens

Source : lekiosque.finances.gouv.fr.

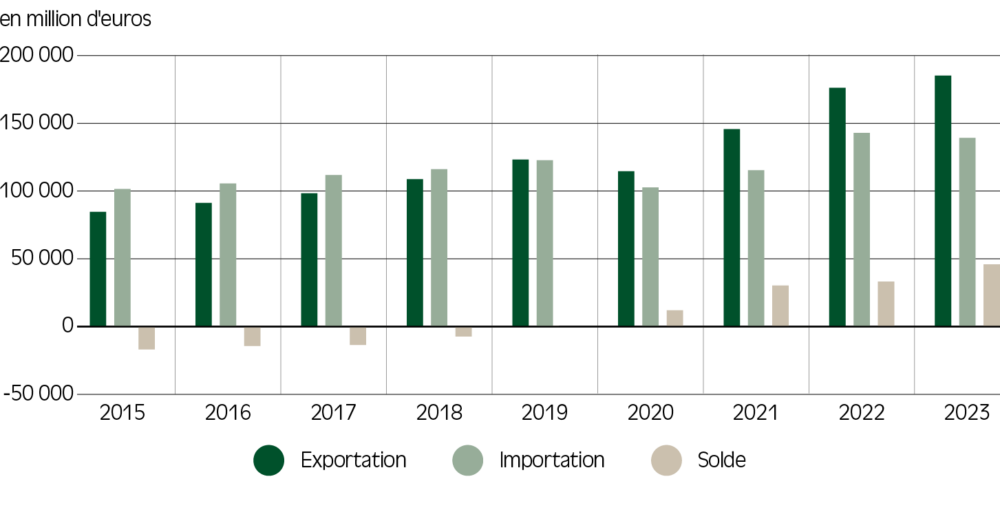

Figure 1.4 – Commerce extérieur des filières cuir, bagages et chaussures

Source : lekiosque.finances.gouv.fr.

À titre de comparaison, l’aéronautique, principal secteur exportateur, a enregistré 56,5 milliards d’euros d’exportations. La majeure partie de l’excédent commercial provient de la catégorie « parfums, cosmétiques et produits d’entretien » (16,4 milliards d’euros). Le dynamisme des ventes en Europe a permis d’accroître cet excédent de plus d’un milliard d’euros supplémentaire entre 2022 et 2023. Dans les secteurs du cuir, de la bagagerie et des chaussures, on observe même une inversion de tendance : le solde autrefois négatif est devenu positif à partir de 2019, en particulier grâce à une hausse de plus de 70 % des ventes de sacs à main à l’étranger, notamment pour répondre à une demande croissante sur le marché asiatique, tandis que les importations de chaussures en provenance de Chine ont baissé (ibid.)

En conclusion, ce triomphe à l’international des groupes de luxe français est d’autant plus exceptionnel que ces entreprises, qui contribuent positivement au commerce extérieur, sont parvenues au cours de cette dernière décennie à conquérir de nouvelles parts de marché là où leurs principaux concurrents étrangers en ont concédé.

Une empreinte manufacturière disparate selon les filières

Quand on se penche sur les différentes filières qui composent le secteur français du luxe, on constate que leur dynamisme manufacturier est assez disparate : certaines d’entre elles (chaussure, textile) ont été fortement affaiblies par les délocalisations, quand d’autres (maroquinerie, parfum) sont restées dynamiques et se sont même renforcées.

L’industrie française de la chaussure, tout d’abord, a été très fragilisée par la délocalisation de la plupart des marques en Europe du Sud, notamment en Italie, en Espagne et au Portugal (Delpal et Jacomet, 2014). Cela concerne autant les produits de luxe que les produits ordinaires. Aujourd’hui, l’Italie est devenue le principal fournisseur de la France et représente 24 % de ses importations de chaussures en cuir (Alliance France Cuir, 2023). Cette industrie employait 21 178 personnes réparties dans 199 entreprises en 2000 et ne compte plus que 3 647 employés dans 90 entreprises en 2023. Le déclin du secteur s’illustre notamment par l’histoire du territoire de Romans-sur-Isère, qui a perdu son titre de capitale de la chaussure depuis la liquidation de l’usine Charles Jourdan en 2007.

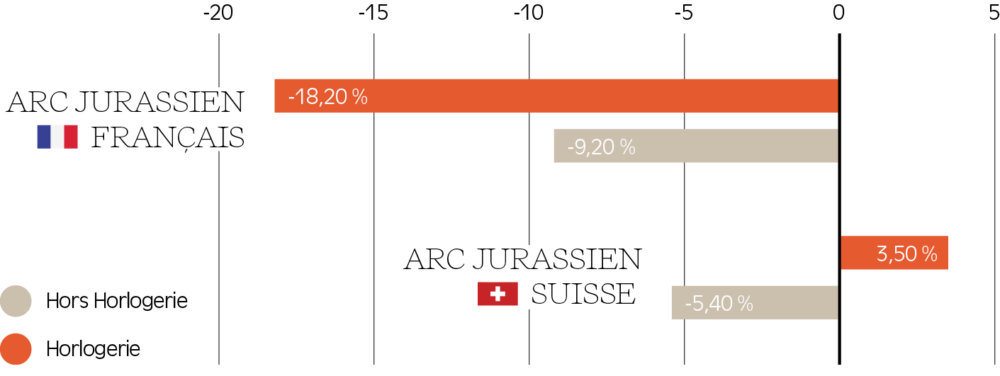

L’horlogerie française, ensuite, a connu elle aussi une forte diminution des emplois et des entités légales face à la montée des grandes entreprises suisses entre 2011 et 2017 (Ostaj, 2020). Ce secteur s’est en effet structuré autour de trois groupes suisses : Richemont, Rolex et Swatch Group. En réaction, le secteur français s’est repositionné comme une industrie de sous-traitance, principalement des entreprises de petite taille8, qui reste fragile : l’emploi y évolue négativement du côté de la frontière française, alors qu’il croît sur l’Arc jurassien suisse.

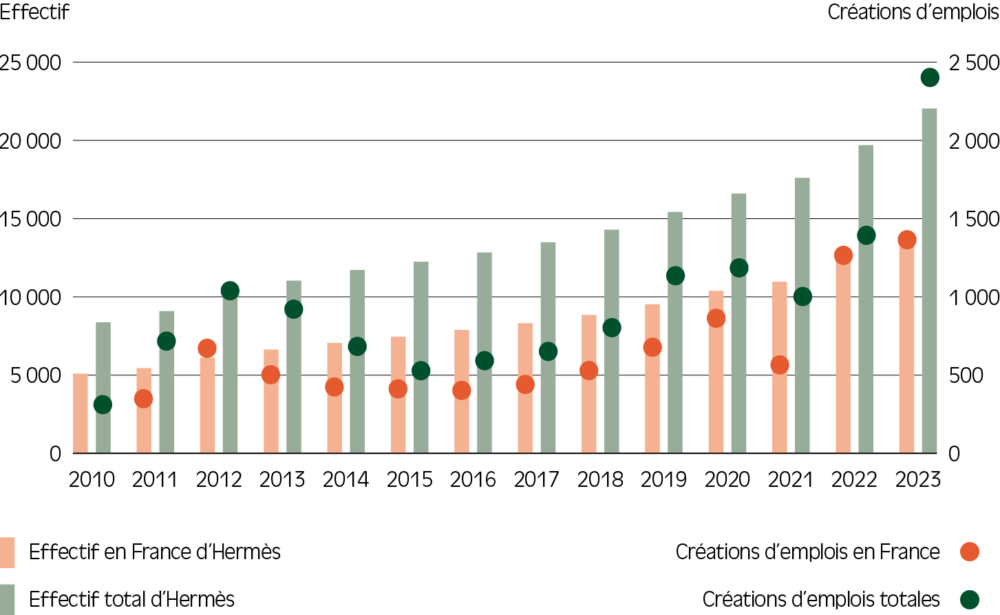

Tout au contraire, la maroquinerie, qui représente 84 % des effectifs de la filière du cuir (Alliance France Cuir, 2023), affiche un dynamisme remarquable, avec un chiffre d’affaires de 5,6 milliards d’euros. Grâce aux solides performances des entreprises spécialisées dans la maroquinerie de luxe, l’observatoire Alliance France Cuir estime que les effectifs de ce secteur ont connu une progression de 49 % entre 2013 et 2023 (atteignant 30 779 salariés en 2023 dans 392 entreprises). Cette performance s’illustre par les acquisitions de Louis Vuitton et d’Hermès, qui ont tous les deux acheté des ateliers et des tanneries ces dernières années. Hermès a ouvert sa vingt-troisième maroquinerie le 13 septembre 2024, à Riom, et Louis Vuitton, après deux acquisitions en 2022, détient désormais vingt-huit ateliers de maroquinerie, répartis en France, en Italie et aux États-Unis. La quasi-totalité des effectifs du groupe Hermès se trouvent en France (90 %), la majorité étant affectée à la production des biens (68 %). La parfumerie et la cosmétique contribuent à l’activité industrielle française, puisque trois des cinq usines de L’Oréal du segment luxe sont implantées sur le territoire.

Figure 1.5 – Évolution de l’emploi dans l’industrie horlogère entre 2011 et 2017

Sources : Insee, Recensement de la population ; OFS, Statistique structurelle des entreprises STATENT.

Figure 1.6 – Évolution des effectifs d’Hermès

Sources : documents de référence Hermès. Traitement La Fabrique de l’industrie.

Une structure oligopolistique bâtie par intégration horizontale

LVMH, né de la fusion des deux groupes internationaux Louis Vuitton et Moët Hennessy, a connu ensuite une forte expansion grâce à l’acquisition de marques telles que Kenzo, Givenchy, Celine, etc. Il est historiquement le premier groupe du secteur à avoir ainsi entrepris une stratégie de regroupement multimarques, afin de capter de nouvelles parts de marché, d’étendre ses activités par croissance externe et d’atténuer les effets des chocs économiques (Delpal et Jacomet, 2014). Cette stratégie, détaillée dans le rapport annuel 2001 du groupe et s’appuyant sur « l’acquisition de marques à fort potentiel, et par le développement des marques en portefeuille », lui a permis d’améliorer à la fois sa rentabilité et sa visibilité. Sur le terrain, ce regroupement permet en effet des économies d’échelle, par exemple quand l’entreprise Rossimoda, achetée en 2001, fabrique les souliers féminins des marques de mode du groupe (sauf pour Louis Vuitton, la marque phare du groupe) (Delpal, 2017).

Comme le montre le rapport Deloitte (2023), la grande majorité des marques de luxe sont désormais passées sous la houlette de groupes internationaux, par vagues de fusions et acquisitions. Ces derniers ont ainsi fortement consolidé leur position sur le marché, comme en témoigne la composition des dix premières entreprises du secteur.

Ces vagues d’intégration horizontale ont abouti à forger un environnement quasi oligopolistique, où les performances des grandes entreprises diffèrent largement de celles des plus petites qui subissent davantage la concurrence. Les économistes nomment une telle structure « oligopole à franges concurrentielles » (Delpal et Jacomet, 2014).

En conséquence, ces grands groupes disposent de larges capacités financières pour asseoir la visibilité de leurs marques, par l’achat de publicité et l’organisation d’événements prestigieux, qui créent autant des barrières à l’entrée sur le marché en élevant les coûts fixes nécessaires aux concurrents pour atteindre les standards de qualité et d’esthétisme qu’elles imposent (Roux, 2009 ; Chatriot, 2007).

Leurs dépenses en communication ont en effet fortement augmenté : LVMH les a pratiquement multipliées par huit en vingt ans, pour atteindre 10 milliards d’euros en 2023 (LVMH, 2024). Le pôle luxe de Kering a quant à lui multiplié par quatre ses dépenses de communication entre 2010 et 2023 (Kering, 2024). En 2023, le groupe L’Oréal a réalisé des investissements s’élevant à 1 489 millions d’euros, soit 3,6 % de son chiffre d’affaires, dont 34 % ont été consacrés au marketing9 (L’Oréal, 2024). En comparaison, en 2010, le même groupe L’Oréal avait investi environ 680 millions d’euros, dont 45 % consacrés au marketing. Les dépenses de communication d’Hermès s’élèvent, elles, à 607 millions d’euros en 2023 (Hermès, 2024).

Sources : Deloitte (2023) et l’autrice, qui a compilé des informations accessibles en ligne concernant les groupes mentionnés.

- 3 — Anthony Mathé, docteur en sciences du langage, note l’élargissement de l’utilisation du terme « maison » qui, au XVIIIe siècle, concernait les producteurs de champagne et désigne aujourd’hui les entreprises associées au marché du luxe.

- 4 — À noter que ce périmètre s’appuie en partie sur la définition de Chatriot (2007) mais qu’il existe d’autres segments luxe, dont ceux des transports (l’automobile, les navires et les aéronefs). Si les marques françaises se distinguent dans le périmètre défini Chatriot (2007), certaines filières, telles que l’automobile, montrent une part de marché française limitée.

- 5 — « Cette catégorie composée de produits superflus ou d’utilité, de fantaisie ou de luxe, représente plus du quart des exportations de la capitale en 1860. » (Sougy, 2021).

- 6 — Dans son rapport, Bain & Company (2023) catégorise le marché du luxe en neuf segments : les voitures de luxe, les produits personnels de luxe, l’hôtellerie de luxe, les vins et spiritueux fins, la gastronomie et les restaurants raffinés, le mobilier et les articles ménagers haut de gamme, les beaux-arts, les jets privés et les yachts, ainsi que les croisières de luxe. Le rapport est commandé annuellement par Altagamma, une association patronale des marques de luxe italiennes.

- 7 — Le périmètre de l’étude de Deloitte concerne seulement les biens personnels de luxe, c’est-à-dire la mode, la maroquinerie, les accessoires, la joaillerie-bijouterie et la cosmétique. Les entreprises appartenant au top 100 couvrent différents sous-segments, depuis le luxe dit « abordable » jusqu’au très haut de gamme. Elles sont repérées à partir des critères suivants : prix élevé, qualité de la matière et de la fabrication, exclusivité et authenticité du produit, prestations dans l’organisation des points de vente (personnalisation, exclusivité, etc.). Les auteurs de l’étude soulignent que leurs données proviennent de rapports publiés et accessibles au public, ce qui exclut certains acteurs qui ne diffusent pas d’information.

- 8 — 70 % des entreprises de l’horlogerie en Bourgogne-Franche-Comté ont moins de 10 salariés et seuls sept établissements dépassent la centaine de salariés (ibid.).

- 9 — À noter que les budgets alloués au marketing couvrent un plus large éventail que celui des dépenses en communication.

Le luxe français s’est imposé en maîtrisant sa chaîne de valeur

Les marques ont élargi leur activité et leur offre en profitant de l’accélération de la croissance du marché ; cela s’est notamment traduit par des arbitrages différents entre production interne et externalisation pour parvenir à conjuguer rentabilité et agilité.

Cela étant, elles ont gardé une totale maîtrise industrielle de leur gamme, de la conception des produits et l’acquisition des savoir-faire jusqu’à la vente dans des réseaux de distribution en propre, conservant ainsi le contrôle non seulement des produits, mais encore et surtout de leur image.

Aucun compromis sur la qualité

Diversification de l’offre des marques pour accroître leurs revenus

En diversifiant leur offre, les marques gagnent des relais de croissance et asseyent leur notoriété en « témoignant de leur force créative », rappellent Delpal et Jacomet (2014). Pour maximiser son profit, l’entreprise tend à diversifier son offre pour répondre à une plus large demande : c’est ainsi que les marques proposent délibérément des produits d’entrée de gamme, comme les accessoires, afin d’acquérir de nouveaux clients et d’engendrer chez eux de nouveaux besoins. Cette diversification s’illustre par les articles accessibles d’Hermès, tels que les carrés de soie, ou encore une ligne de robes de haute couture « abordable» de Jean-Paul Gaultier, proposée à 6 000 euros avec trois séances d’essayage, contre un prix habituel de 12 000 euros pour les premiers modèles haute couture (Degoutte, 2007). La multiplication des collections et la diversification des catégories de produits requièrent cependant un délicat arbitrage entre la nécessité de rester créatif et celle de conserver l’identité de la marque (Blancheton, 2021 ; Delpal et Jacomet, 2014).

Plus fondamentalement, la diversification est une des composantes historiques de la stratégie des marques de luxe pour consolider leur positionnement face aux mutations du marché, notamment quand les activités originelles deviennent peu rentables. Prenons l’exemple d’Hermès : Guillaume de Seynes, directeur général d’Hermès International, rappelle que, à sa création en 1837, « la maison concevait et fabriquait des harnais et différents équipements pour chevaux, alors d’usage courant. Face à la démocratisation de l’automobile, Hermès a dû s’adapter et consacrer une partie de son savoir-faire à la fabrication d’autres produits que le matériel d’équitation. En 1923, Hermès fabrique un sac pour la première fois ; c’est un tournant décisif dans l’histoire de l’entreprise. Cependant, Hermès demeure actif dans la fabrication de produits d’équitation et maintient son lien avec l’univers hippique par l’organisation d’événements comme le Saut Hermès ».

Un autre exemple est celui des marques issues de la haute couture, dont la productivité est structurellement stagnante et dont les coûts de production ne cessent d’augmenter (Delpal et Jacomet, 2014). Ces maisons tirent leur fierté et leur prestige de la création et des défilés ; elles poursuivent donc cette activité, tout en trouvant des relais de croissance sur d’autres segments (prêt-à-porter de couture, parfumerie…).

Un contrôle organisé au sein d’un système pyramidal

Toutefois, les entreprises du luxe « ne veulent pas et ne peuvent pas maîtriser tous les savoir-faire » (Delpal, 2017). Cette diversification de leurs activités s’est donc accompagnée du développement de la sous-traitance, elle-même soumise à un contrôle et à un suivi très rigoureux pour s’assurer que les produits correspondent au niveau d’exigence requis par le donneur d’ordre (Darène, 2012). Le fonctionnement du système prend une forme pyramidale où les marques, sous la houlette des grands groupes internationaux, chapeautent la sous-traitance et les fournisseurs, de tailles (effectif et chiffre d’affaires) bien inférieures (Bouton et al., 2015).

Un donneur d’ordre du luxe nous confie ainsi que « si le recours à la sous-traitance est également employé par les marques françaises afin d’absorber les variations de volume, il est encadré par des cahiers des charges très stricts (qualité du fil, nombre de points de couture ou de colle par centimètre…), l’approvisionnement et le mode opératoire étant en outre imposés par la marque elle-même ». La marque devant éviter tout risque réputationnel, chacun de ses produits doit rester irréprochable : « Il n’y a pas une semaine qui passe sans qu’une maison ou une autre nous fasse part d’un contrôle qualité », confirme Sylvie Chailloux, fondatrice de l’entreprise de sous-traitance Textile du Maine.

Cette maîtrise du produit inclut le contrôle de la qualité des matières premières. Le directeur de la tannerie Bastin et Fils, qui fournit les semelles des chaussures Weston, indique par exemple que ses pièces de cuir doivent avoir une épaisseur d’au moins 4 mm pour être acceptées par son client. Il est d’ailleurs courant dans le modèle productif du luxe français que les donneurs d’ordre fournissent eux-mêmes les matières premières aux sous-traitants, comme c’est le cas dans le prêt-à-porter de couture.

Il nous a ainsi été répété, au fil des entretiens, que « le luxe ne fait aucun compromis sur la qualité ». Fournir le luxe, c’est accepter de se soumettre à des règles et des exigences précises ; l’effort pour le sous-traitant est continu et son exigence ne peut pas faiblir. Pour encadrer cette chaîne de sous-traitance, les marques ont d’ailleurs recruté des personnes chargées de la gestion du produit, qui font le lien entre les sous-traitants, les fournisseurs et la marque elle-même.

La rigueur de ce suivi de la production est à la hauteur de l’importance du capital réputationnel de la marque, qui est l’essence même du prestige qu’elle détient : dans une économie tertiarisée et très dense en transactions symboliques et immatérielles, l’industrie du luxe constate et rappelle chaque jour que maîtriser le produit signifie maîtriser sa réputation. Les marques de luxe elles-mêmes sont les premières à s’entourer de symboles qui participent à la création de valeur, mais s’assurer que les conditions de production sont en adéquation avec cette image que la marque souhaite projeter est au cœur de leur survie et, donc, de leur stratégie.

Un exemple en a été donné en 2024, lorsque les autorités italiennes ont découvert des travailleurs sans papiers logés dans des conditions précaires dans des ateliers d’entreprises chinoises, installés dans la région de Milan, qui fournissaient Dior et Armani. Nous ne pouvons pas estimer les conséquences de cet événement sur les ventes. En revanche, ce scandale a montré combien le recours à la sous-traitance pouvait apparaître en vive contradiction avec l’image que les marques de luxe souhaitent transmettre. Les acteurs du luxe que nous avons rencontrés justifient ainsi le choix d’une surveillance stricte de la chaîne d’approvisionnement pour éviter toute situation similaire. Dans leurs rapports annuels, les groupes indiquent de ce fait le nombre d’audits sociaux et environnementaux qu’ils ont réalisés, ainsi que l’origine de leurs fournisseurs par continent. Dans celui du groupe LVMH datant de 2023, il est rappelé que « des produits, des modes de production, des réseaux de distribution et des modes de communication en inadéquation avec l’image des marques pourraient affecter la notoriété des marques et entraîner un effet défavorable sur les ventes ».

UNE PRODUCTION ITALIENNE DÉLICATE À SUPERVISER

SELON GUILLAUME DE SEYNES, l’organisation de la sous-traitance italienne est en partie le résultat d’une disposition plus proactive et performante – voire agressive – pour récupérer des marchés que celle de leurs homologues français. Il note cependant que la qualité de leur production peut s’avérer décevante dans la durée. Par ailleurs, la densité de ces réseaux de sous-traitance, qui confine parfois à l’opacité, a favorisé la constitution d’un environnement dans lequel des ateliers d’entreprises chinoises, installées en Italie et y employant une main-d’œuvre illégale, ont pu capter une partie de l’activité. En France, la sous-traitance fait l’objet d’une vigilance accrue de la part des maisons, et en particulier d’Hermès qui veille à mener des audits réguliers pour éviter tout incident qui viendrait ternir son image de marque.

Une sous-traitance européenne dense et réactive

Les sous-traitants du luxe font face à une forte concurrence européenne, dont l’intensité varie selon les filières (cf. Chap. 1).

Koromyslov (2009) constate qu’il est difficile de démontrer et de mesurer le recours aux délocalisations de la part des maisons du luxe. D’une part, ce sujet reste largement tabou, perçu comme contraire aux valeurs du luxe français lui-même associé au made in France. D’autre part, l’absence d’une définition statistique du luxe, qui relève d’un ensemble de filières plutôt que d’un secteur comptable, complique l’évaluation des délocalisations. Des enquêtes menées par des journalistes ont toutefois avancé que certaines marques avaient choisi de délocaliser une partie de leur fabrication, pour rester compétitives en dépit de coûts salariaux élevés en France, tout en conservant une image française : les costumes de Kenzo et de Givenchy, deux maisons appartenant à LVMH, étaient initialement fabriqués par des sous-traitants établis en France avant d’être produits en Chine et en Europe de l’Est (Hervieu et Ducourtieux, 2007 ; Vulser, 2009).

Ce faisant, l’objectif des marques est bien de réduire les coûts de production. Deux acteurs du luxe nous ont en effet fait part de l’importance de ne pas « romantiser » l’idée d’une production industrielle en France : selon eux, il serait erroné de prétendre que la qualité du travail dépend du lieu de production. C’est au contraire la qualité du cadre mis en place par la maison, depuis le suivi de la production jusqu’à la formation des salariés et sous-traitants, qui garantit la qualité du produit. Non seulement le label « 100 % made in France » n’est pas toujours viable d’un point de vue économique, mais il peut parfois être peu rationnel en termes industriels. Externaliser la production à l’étranger répond à une logique économique à laquelle les marques de luxe ne dérogent pas. Longchamp, par exemple, qui a conservé six sites de production en France, a mis en place des ateliers à l’Île Maurice et en Tunisie, doublés d’une sous-traitance au Maroc, en Roumanie, en Chine et en France (Letessier, 2011).

La sous-traitance française a été particulièrement confrontée à une concurrence européenne plus réactive et mieux organisée pour répondre aux exigences des maisons. Le cas de la sous-traitance italienne est ainsi presque systématiquement évoqué dans nos entretiens comme exemple iconique de la performance d’un réseau qui sait s’adapter aux besoins des donneurs d’ordre. Il est décrit comme plus dense et plus organisé (Bouton et al., 2015), les sous-traitants sachant se regrouper et même coopérer pour offrir à leurs clients davantage de services, d’agilité et de réactivité. Cette « coopération horizontale » permet en outre aux sous-traitants de conforter leur pouvoir de négociation avec les donneurs d’ordre (Depeyre et al., 2017). Par exemple, sous la houlette du fonds Permira, une entreprise florentine a racheté plusieurs PME familiales, fournisseurs italiens de luxe, pour constituer Gruppo Florence. Ce groupe rassemble 26 entreprises de taille moyenne, réorganisant les formes de collaboration entre sous-traitants et agrégeant les compétences concernées. Ce réseau dense de PME italiennes du textile fait incontestablement partie des leviers de compétitivité de la filière italienne du luxe. Il se déploie d’ailleurs selon un schéma de spécialisation par région : la Toscane pour la maroquinerie, la Vénétie et les Marches pour la chaussure.

Le modèle français exige de rester fabricant en France, même partiellement

Les maisons françaises ont tout de même conservé une part de leur fabrication en France, et mettent généralement en place un approvisionnement mixte entre fabricants français, européens et internationaux. Une marque comme Louis Vuitton par exemple, qui continue de valoriser son origine française, compte 28 ateliers de fabrication dont 4 en Espagne, 3 aux États-Unis et 2 en Italie.

Cet attachement des maisons au made in France, même s’il est partiel pour des questions de rationalité économique et qu’il concerne préférentiellement les produits iconiques qui participent à l’image de leur marque, découle directement de leur souci de contrôler leur production, caractéristique distinctive du luxe « à la française ». En effet, comme l’explique un des acteurs que nous avons interrogés, le modèle américain de la conception-vente obéit à un schéma diamétralement opposé. Aux États-Unis, les marques de luxe ont abandonné toute structure de production en propre : elles conçoivent des produits puis mettent des sous-traitants en concurrence, du Mexique à la Turquie, qui se chargent de l’approvisionnement et de la réalisation et leur livrent des produits finis.

Toujours selon ce représentant du luxe, les marques françaises souhaitent au contraire conserver la maîtrise de la production et entretenir les savoir-faire correspondants, en somme rester des « fabricants » et ne pas devenir de simples distributeurs. Le maintien en France des ateliers de fabrication est donc un moyen de préserver la culture d’entreprise et de garder ses savoir-faire à niveau. Cela permet également d’assurer une collaboration étroite entre les sous-traitants et la marque, elle-même garantie d’une qualité totalement homogène des produits quel que soit leur lieu de production. Si « les savoir-faire sont universels (invariables) et indépendants du pays d’origine, la qualité de production et la productivité, quant à elles, peuvent varier ». C’est à la charge des marques de veiller à ce qu’un effort constant de qualité soit respecté par les sous-traitants (Koromyslov, 2011).

Il faut ajouter à cela que l’origine de fabrication a une influence sur la qualité perçue par les consommateurs. Koromyslov (2009) analyse en effet que la délocalisation de la production a un effet négatif sur les attitudes des acheteurs envers les produits de luxe : l’abandon de l’origine française pourrait être considéré comme inacceptable. Les marques de luxe US, qui laissent d’ailleurs le territoire américain se couvrir de factory outlets pour étendre leur marché, entretiennent sur ce plan un autre rapport à leur clientèle.

LA DISPARITION DE LA SOUS-TRAITANCE DANS LA CHAUSSURE FRANÇAISE

CERTAINES FILIÈRES FRANÇAISES DE LUXE ont perdu une large partie de leurs emplois manufacturiers. C’est notamment le cas de celle de la chaussure (Bouton et al., 2015 ; Mazars, 2014), historiquement localisée autour de trois bassins d’emploi : Romans-sur-Isère, Limoges et Cholet, tous trois eux-mêmes voisins d’activités spécialisées dans le cuir. Ainsi par exemple, selon Marc Durie, président de J.M. Weston, les ateliers Weston se sont installés à Limoges pour s’approvisionner en cuir de qualité fourni par les vaches limousines. Mais l’industrie de la chaussure qui employait 9 000 personnes dans cette ville, au début du xxe siècle, n’en concerne plus que 600 aujourd’hui, principalement chez J.M. Weston. Cette « débâcle » manufacturière a touché tout particulièrement le réseau local de sous-traitance, dont la rentabilité devenait trop faible, tandis que la fabrication demande toujours de nombreuses opérations manuelles. Entre les années 1970 et la fin des années 1980, la production française de chaussures s’est ainsi déplacée vers l’Italie, le Portugal et l’Espagne, où elle se maintient grâce à des coûts salariaux compétitifs et à un réseau dense de petits fabricants qui ont su rester extrêmement vivaces. Christian Louboutin, créateur de chaussures qui a fait ses premières armes à Romans-sur-Isère, produit désormais la majorité de ses produits en Italie (Bouton et al., 2015).

Une intégration en amont des chaînes de valeur, notamment pour préserver les savoir-faire

L’ancien directeur général et doyen de l’Institut français de la mode, Dominique Jacomet, explique que les donneurs d’ordre se sont engagés avec succès dans une stratégie d’intégration verticale, en particulier dans les métiers du cuir, afin d’améliorer leur maîtrise de la qualité du produit, élément essentiel de la conception. Le président de J.M. Weston, Marc Durie, confirme cette tendance : selon lui, après le boom du secteur du luxe au tournant des années 1990, l’intégration des fournisseurs et notamment des fabricants de matières premières a été essentielle pour soutenir dans la durée la croissance des maisons.

Il est vrai que certains groupes avaient un temps délaissé les activités amont pour se concentrer sur la distribution, ces « délestages » servant précisément à financer leur expansion. Cependant, à la fin des années 1990, les ressources sont devenues rares, la qualité des matières s’est dégradée et une partie des savoir-faire se sont perdus, comme le tissage et l’ennoblissement dans le textile (Delpal, 2017). Cet état de fait a conduit à une prise de conscience collective parmi les grandes maisons, qui ont décidé d’investir dans les savoir-faire et les matières premières pour mieux maîtriser leur chaîne d’approvisionnement.

Dans sa thèse, Delpal (2017) étudie ces mouvements d’intégration verticale de la part des leaders du luxe à partir des années 1990, c’est-à-dire au moment même où d’autres secteurs ont entrepris d’importantes externalisations. Trois catégories émergent de sa recherche : l’intégration « développement », l’intégration « extension » et l’intégration « sauvegarde ». Elles concernent respectivement le développement des activités rentables liées au cœur de métier, l’extension de l’activité vers d’autres plus rentables, et la protection des savoir-faire patrimoniaux.

Intégrer les activités les plus profitables pour renforcer la position de la marque

Les deux premières catégories d’intégration verticale identifiées par Delpal reposent sur des motivations essentiellement économiques : il s’agit là d’accroître la rente des groupes et d’augmenter ses parts de marché.

L’intégration « développement », d’une part, renforce les activités les plus performantes de la marque, son cœur de métier. En effet, en intégrant les activités en amont de la production, elle accumule les marges liées à la fabrication, tout en limitant la concurrence de nouveaux entrants en érigeant des barrières à l’accès aux matières premières et aux facteurs de production. L’achat de tanneries par Hermès et Louis Vuitton s’inscrit dans ce schéma, en réponse à une demande croissante de produits en cuir (ibid.). Il leur offre un meilleur contrôle des marges et de la qualité des matières pour une activité phare : 69 % du chiffre d’affaires de LVMH (LVMH, 2024) provient de la mode et de la maroquinerie, quand 49 % du chiffre d’affaires d’Hermès (Hermès, 2024) provient de la maroquinerie sellerie en 2023.

L’intégration « extension », d’autre part, s’illustre par exemple avec le cas d’Yves Saint Laurent. Tandis que la marque est issue de la haute couture, la maroquinerie représente désormais 71 % de ses revenus en 2023 (Kering, 2024). Ce sont précisément les résultats financiers de la maroquinerie qui ont motivé l’acquisition d’un nouvel atelier situé à Scandicci, en Italie, en 2023. En acquérant de nouvelles activités à fort potentiel de développement, les marques augmentent leur visibilité grâce à l’extension de leur offre et en profitent pour renouveler leurs compétences (Delpal et Jacomet, 2014).

Intégrer les activités jusqu’à la formation pour protéger le geste artisanal

C’est la troisième forme d’intégration identifiée par Delpal, celle qui vise à « sauvegarder » les savoir-faire des sous-traitants, qui est mise « le plus volontiers en avant par les entreprises du luxe pour justifier la mise sous contrôle » (Delpal, 2017). La forte croissance du secteur du luxe, couplée à une intensification de la concurrence, a en effet eu des conséquences déstabilisantes sur le fonctionnement de la sous-traitance, notamment en raison de la taille réduite et de la vulnérabilité structurelle de certaines entreprises face aux fluctuations du marché (Depeyre et al., 2017 ; Foray, 2013). De plus, le vieillissement de la main-d’œuvre entraîne une réduction continue du nombre de fabricants présents en France : le comité stratégique de la filière Mode et Luxe estime « qu’un quart des salariés partiront à la retraite dans les dix prochaines années ». Enfin, l’intégration des sous-traitants dont les métiers se raréfient participe à l’image de marque des entreprises de luxe, en tant que « gardiennes du temple » des savoir-faire patrimoniaux (Foray, 2013). Chanel a fait figure de précurseur de ce mouvement en créant, dès 1985, Paraffection, une filiale destinée au rachat de sous-traitants dont les savoir-faire sont indispensables à la maison mère. Paraffection a ainsi intégré des activités de peausserie, de broderie (avec le rachat de la maison Lesage notamment), de plumasserie (avec le rachat de Lemarié), et de nombreux autres métiers d’art (modiste, ornement, etc.). De la même façon, pour sécuriser ses approvisionnements, Weston a fait l’acquisition de la tannerie Bastin.

Parfois, cette intégration a été réalisée moyennant des dispositions institutionnelles particulières, afin d’assurer un accès ouvert aux compétences ainsi préservées. Par exemple, LVMH a inauguré en juin 2024, rue Réaumur à Paris, un espace consacré aux métiers d’art. Baptisée « La Main », cette maison réunit des sous-traitants aux savoir-faire uniques, facilite les échanges entre eux et propose même des coopérations avec des créateurs.

Les marques se sont également impliquées dans la transmission des savoir-faire en intégrant des écoles de formation en interne. Le vieillissement des actifs et le manque de formations adéquates, à l’heure où l’industrie souffre d’un désintérêt massif pour les métiers manuels, ont amené les entreprises à prendre en charge le sujet de la transmission des compétences. Les groupes multimarques se sont ainsi engagés à développer des formations internes ou à investir dans la création de programmes de formation adaptés à leurs exigences (CSF Mode et Luxe ; Delpal, 2017). L’école des savoir-faire Hermès, par exemple, s’inscrit dans cette démarche. Elle assure en douze ou dix-huit mois la formation de salariés internes, mais ne recrute pas seulement des talents ayant déjà des compétences manuelles certifiées.

Hermès et les autres grandes maisons disposent des moyens financiers nécessaires pour assurer cette formation, contrairement aux PME et aux sous-traitants du secteur. Dans le cas des entreprises de sous-traitance, deux cas de figure se présentent, selon Sylvie Chailloux, la fondatrice de la PME Textile du Maine. Si elles obéissent à un modèle purement capacitaire et répondent à des demandes en volume, alors la formation interne sera privilégiée, par le truchement des reconversions professionnelles. Les sous-traitants qui proposent au contraire des services supplémentaires associés à la production détiennent une plus large palette de compétences. Il leur faut donc s’investir dans des formations externes pour trouver des réponses aux besoins spécifiques de leurs différents postes. Nicolas Trehard, président de Textile du Maine, a souhaité travailler sur la marque employeur et s’implique donc dans la formation initiale des jeunes, en tentant de repérer ceux qui ont du potentiel grâce au recours à l’alternance.

UN MODÈLE DUAL QUI NAVIGUE ENTRE INTÉGRATION ET EXTERNALISATION

SELON NICOLAS FAVREAU, directeur marketing produits chez Lectra, la frontière entre donneurs d’ordre et sous-traitants n’est pas uniforme dans l’industrie du luxe. Dans ce secteur, coexistent en effet des modèles économiques divers, combinant de manière variable intégration verticale et externalisation. Il explique que, historiquement, le haut de gamme cherche à contrôler toute sa chaîne de valeur, en ayant recours à une sous-traitance quasi exclusive ou en cherchant à l’intégrer. Cela s’explique parce que l’image de la marque, qui s’appuie sur un savoir-faire unique et hérité du passé, en est le principal argument de vente. Cela s’observe très bien lorsque les marques diversifient leurs gammes pour rester attractives et actuelles, tout en continuant à mettre en avant leur produit : il est prioritaire pour elles d’internaliser tous les maillons de la chaîne de production du produit phare. A contrario, l’externalisation, de plus en plus envisagée aujourd’hui, correspond à un moyen d’outsourcer l’innovation : s’appuyer sur des sous-traitants performants et complets offre en effet de nouvelles perspectives et sources de réflexion. C’est pourquoi on observe des variations à partir du modèle économique d’origine, qui s’ajustent selon le produit et son importance pour la marque. Mathieu Bonenfant, vice-président marketing chez Lectra, souligne la complexité croissante qui s’impose aux donneurs d’ordre : assurer une orchestration fine de la production avec une cadence régulière et une homogénéité, tout en s’appuyant sur des modèles économiques variés, est un défi de taille.

Les savoir-faire productifs réorganisent les relations entre donneur d’ordre et sous-traitants

Une organisation productive « modulaire »

Bien que les donneurs d’ordre aient désormais intégré une partie de la chaîne de valeur en amont (pour la production des produits iconiques ou les plus rentables, etc.), ils continuent à recourir à l’externalisation.

Une première phase de réorganisation a traversé cet amont des industries du luxe avec l’apparition d’une fabrication qualifiée de « modulaire ». On désigne par ce terme une nouvelle forme de sous-traitance qui endosse la responsabilité de fournir des produits semi-finis aux marques (Darène, 2012 ; 2014). C’est en particulier le cas dans le prêt-à-porter de couture, alors que la fabrication des pièces haute couture est encore la compétence de la marque. L’appareil productif étant détenu par les sous-traitants, ceux-ci peuvent se charger d’une partie de la conception du produit avant d’entamer sa fabrication, à condition d’avoir pu se doter de nouvelles compétences. Comme nous l’a décrit Sylvie Chailloux, l’entreprise a ainsi ouvert un bureau d’études qui peut convertir en volume les dessins de créateurs.

Cette évolution des relations entre donneurs d’ordre et sous-traitants a généralisé une organisation qui requiert le partage progressif d’un savoir-faire commun, allant de la conception à la production, en lieu et place d’une organisation anciennement en îlots. Les marques de luxe se transforment alors en « architectes, des rassembleurs des pièces modulables produites de manière plus ou moins standardisée » (Vaileanu Paun, 2011). Parallèlement, la sous-traitance s’organise en réseau, avec plusieurs ramifications, pour devenir des « coconcepteurs » aux côtés des marques, plutôt que de simples exécutants. Cette organisation leur donne davantage de souplesse et de réactivité face à des demandes toujours plus exigeantes (Darène, 2012 ; 2014).

Un rééquilibrage des relations entre donneur d’ordre et sous-traitants

La concentration des maisons au sein de groupes multimarques, ajoutée à un contrôle plus étroit en amont de la chaîne de valeur, tend naturellement à déséquilibrer le pouvoir de négociation entre les donneurs d’ordre du luxe et leurs sous-traitants. Or, ces dernières années, selon les témoignages recueillis au cours des entretiens, ces relations se sont plutôt améliorées.

L’organisation de la filière avait fait l’objet d’initiatives à haut niveau en la matière. Les relations ont été dans un premier temps encadrées par une charte des bonnes pratiques entre donneurs d’ordre et sous-traitants du luxe, établie par le ministère de l’Industrie en 2010. Dans un second temps, l’étude10 menée par le cabinet Mazars (Seraidarian, 2014) et commandée par le ministère du Redressement productif a souligné l’importance du tissu productif en avertissant qu’une perte des savoir-faire serait un frein au développement de l’industrie du luxe en France : « L’appauvrissement du tissu industriel représente un enjeu global pour la filière [de la chaussure] française puisqu’il limite les capacités de production pour le luxe (grandes marques et jeunes créateurs), alors que le potentiel de développement à l’international est important. » La constitution d’un contrat issu du comité stratégique de filière Mode et Luxe en 2019 a également participé à défendre les savoir-faire nationaux. Par exemple, la CSF a lancé dès 2019 une campagne de promotion des métiers techniques pour l’ensemble des filières Mode et Luxe, « Savoir pour faire », financée par Opco 2i.

Les maisons ne se contentent pas d’intégrer l’activité des sous-traitants les plus fragiles, elles inventent aussi des schémas de soutien économique, selon Darène (2012) et Depeyre et al. (2017), pour éviter la perte des savoir-faire et instaurer un climat de confiance en maintenant un minimum d’activité.

Or la reconnaissance de la valeur du savoir-faire français s’est effectivement renforcée, savoir-faire dans lequel le secteur du luxe puise son prestige, ainsi qu’en attestent Bouton et al. (2017) : « Si le luxe excelle aujourd’hui en France, c’est que le terreau y est fertile : un véritable écosystème constitué d’artisans, de métiers d’art, de façonniers alimente le secteur et soutient les plus grandes marques. » Comme le soulignent Rigaud-Lacresse et Pini (2019), « si l’exception était autrefois liée à la rareté, c’est aujourd’hui le geste qui s’avère essentiel ». On a relevé plus haut que la fabrication en France était non seulement un argument de vente, mais aussi une composante de l’identité de la marque (Koromyslov, 2009). On découvre ici que le geste artisanal est au cœur de la perception du luxe français. Pour le directeur associé de Citwell, Mathieu Naudin, « le luxe repose sur l’excellence des savoir-faire incarnés par des artisans d’exception. Pour soutenir leur croissance, les grandes maisons s’appuient également sur leurs sous-traitants, tissant des relations pérennes fondées sur des collaborations régulières et mutuellement enrichissantes. Il faut souligner l’importance de l’accompagnement stratégique et opérationnel offert par ces marques prestigieuses à leurs partenaires, favorisant ainsi une progression harmonieuse et concertée ». Ces partenariats historiques renforcent la confiance et la reconnaissance mutuelle, élément clé pour assurer la stabilité de l’écosystème (Darène, 2012 ; 2014).

Naturellement, la forte croissance du marché est un autre paramètre décisif qui a joué dans le même sens. Elle a permis aux donneurs d’ordre d’augmenter les marges de leur fournisseur pour sécuriser leurs approvisionnements, facilitant ainsi l’entretien d’une relation de confiance sur le long terme. L’ancien directeur général et doyen de l’IFM, Dominique Jacomet, estime à cet égard que « la relation entre les deux parties s’est considérablement améliorée, voire resserrée, et que les sous-traitants ont bénéficié de la croissance du marché ». Frédérique Gerardin, déléguée générale Mode et Luxe, précise que ces rapports inter-entreprises n’ont pas toujours été aussi apaisés, ajoutant même que « d’ailleurs, dans certains secteurs ou territoires, l’évolution moins favorable du marché contribue plutôt à tendre les relations entre les parties ».

LA CONFIANCE : ÉLÉMENT CLÉ DE LA RELATION ENTRE FOURNISSEURS ET FABRICANTS

SÉBASTIEN MARIEL, directeur de la tannerie Bastin et Fils, souligne que la confiance qu’il accorde à deux négociants, l’un en Charente et l’autre en Autriche, s’est établie sur le long terme. La qualité des croupons qu’ils fournissent est cruciale pour la performance de la tannerie : des peaux de mauvaise qualité nuiraient aux ventes de cuir et entacheraient sa réputation. Pour maintenir cette confiance dans la durée, il se limite à ces deux fournisseurs et évite ainsi les risques de mauvais approvisionnement.

Maîtriser l’image en contrôlant le réseau de distribution

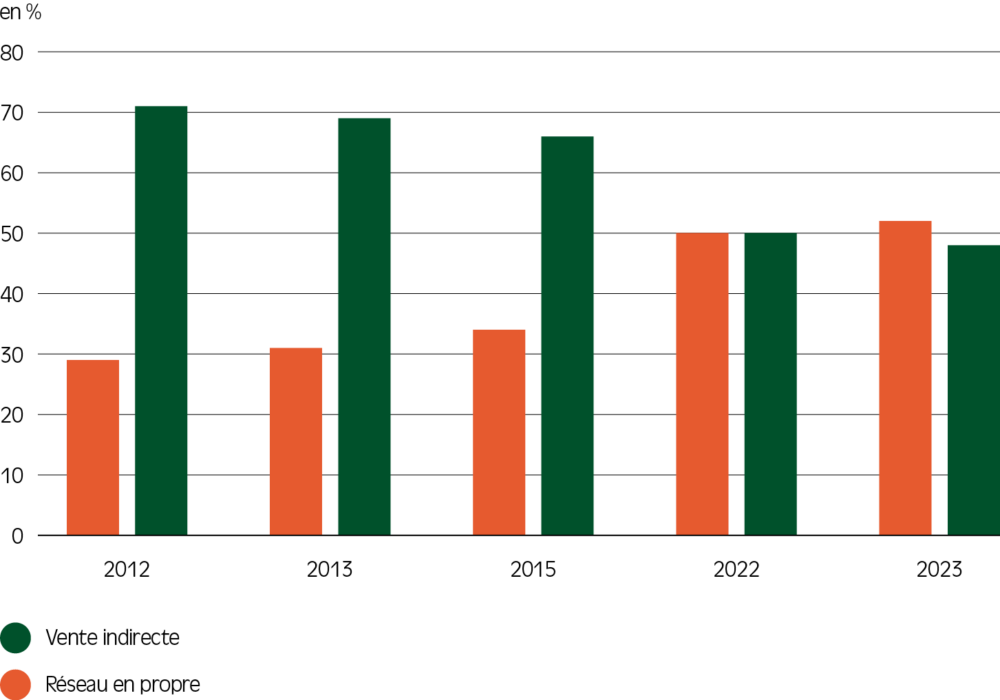

« La réappropriation des réseaux de distribution constitue sans nul doute la grande réussite industrielle et financière du secteur [du luxe] des deux dernières décennies » souligne le Comité Colbert11 pendant notre entretien. La maîtrise de la distribution permet en effet aux maisons d’incarner la perception du produit de luxe par le consommateur, au-delà de son prix élevé, en apportant à l’environnement de vente un esthétisme soigné et une qualité de services qui suscitent une impression d’exclusivité.

Détenir le réseau de distribution pour maîtriser le prix et la marge

Les marques ont décidé il y a une vingtaine d’années d’investir dans un réseau de distribution en propre, tout en réduisant leur recours à des réseaux tiers (Roux, 2009 ; Delpal et Jacomet, 2014). Une grande partie des investissements des marques (54 % des investissements opérationnels d’Hermès et 38 % de ceux de LVMH en 2023, par exemple) est désormais consacrée à la maîtrise de la chaîne de valeur. Celle-ci implique certes des coûts fixes élevés pour les maisons, mais ce sont autant de barrières à l’entrée d’éventuels concurrents.

Figure 2.1 – Répartition des ventes mondiales par canaux de distribution

Source : rapports Bain & Co. Traitements La Fabrique de l’industrie.

UNE REVALORISATION RÉCENTE DES SAVOIR-FAIRE DES SOUS-TRAITANTS

LA FONDATRICE DE TEXTILE DU MAINE, Sylvie Chailloux, part d’une récente amélioration de l’image du prêt-à-porter de couture, activité qui était jusqu’à présent « invisible, non reconnue et très peu soutenue ». Aujourd’hui, elle constate une prise de conscience de l’importance des savoir-faire, le produit tirant sa valeur « des compétences uniques, rares et précieuses des fournisseurs ». Ce changement est d’autant plus significatif que les maisons ne possèdent plus les outils de production du prêt-à-porter de couture, bien qu’elles aient gardé les studios parisiens pour la fabrication des pièces haute couture, au contraire de la maroquinerie qui a maintenu et même ouvert des ateliers et tanneries en interne. Cette situation tend à rééquilibrer les termes de la relation entre les donneurs d’ordre et les sous-traitants. Les maisons conservent tout de même leur mainmise sur le choix des matières premières utilisées par les confectionneurs. Sylvie Chailloux ajoute qu’elles continuent à tirer toute leur fierté, leur prestige, voire leur raison d’exister du segment de la haute couture, entre la création et les défilés, même si le prêt-à-porter de couture génère davantage de marge.

Sylvie Chailloux décrit deux modèles de façonniers. Les premiers, purement capacitaires, répondent à des demandes en volume. Les deuxièmes, plus répandus, ont élargi leur offre de services en intégrant des bureaux d’études : cela a eu pour effet de renforcer leur pouvoir de négociation et d’accroître leur volume de commandes.

Toutefois, la marge de manœuvre du sous-traitant dépend de la stratégie de la maison de couture. Une partie d’entre elles font pression sur les coûts de production, témoignant d’une contradiction entre un discours de valorisation des savoir-faire et leur recherche de profit. En particulier, certaines griffes rejettent les prétentions des sous-traitants en les menaçant de délocaliser des activités en Italie. Sylvie Chailloux estime que cette stratégie, qui se rapproche de celle des acheteurs de la grande distribution, fragilise les sous-traitants. Elle précise que les maisons qui font ouvertement l’éloge de « l’esprit collectif » du luxe français sont souvent des « bons élèves », et que les autres préfèrent rester discrètes sur ce sujet. Dans l’ensemble, les relations sont plus détendues qu’il y a vingt ans.

La cogérante de Textile du Maine soutient que le regroupement de fournisseurs aux compétences complémentaires lui apparaît stratégique pour l’avenir de la sous-traitance dans le luxe. Elle s’appuie sur le cas italien, où il existe des associations de fournisseurs réunissant des compétences diverses (tisseurs, ennoblisseurs et confectionneurs), et contribuant ainsi au développement d’un écosystème résilient. À l’inverse, en France, les fournisseurs semblent moins agiles pour offrir conjointement une diversité de services et en sont encore à faire connaissance. Il faut dire que le secteur français est près de dix fois plus petit que son homologue italien, du fait des délocalisations massives des années 1980 et 1990. Sylvie Chailloux espère donc voir le secteur se renforcer : « Tous les fils sont à retisser entre ceux qui ont réussi à maintenir les savoir-faire en France. »

Pour la première fois en 2023, la distribution en propre est devenue le premier canal de vente des marques de luxe, alors que la vente indirecte représentait 71 % des ventes en 2012 (Bain & Company, 2023). On observe ainsi une nette augmentation des boutiques gérées en propre par le groupe Kering, passées de 278 en 2001 à 1 771 en 2023, ainsi qu’une augmentation de dix points de pourcentage de leur contribution au chiffre d’affaires (78 % en 2023, en cumulant distribution physique et e-commerce, contre 68 % en 2013).

Hermès, de son côté, possède aujourd’hui 225 succursales qui représentent plus de 91 % de son chiffre d’affaires, tandis qu’en 2013 ses 203 magasins y contribuaient à hauteur de 80 %. On observe ainsi une hausse de 11 points de pourcentage de la part des succursales dans le chiffre d’affaires et, en parallèle, une diminution du nombre de points de vente (315 à 294 magasins exclusifs, comprenant les succursales et les concessionnaires, entre 2013 et 2023).

Figure 2.2 – Nombre de magasins

Source : Documents d’enregistrement universel, Kering. Traitements La Fabrique de l’industrie.

En maîtrisant l’aval de la chaîne de valeur, les marques ont augmenté leurs marges de plusieurs manières. Elles ont d’une part ajouté les marges de vente aux marges de fabrication. Elles ont d’autre part repris le contrôle du prix de vente, indicateur clé du niveau de gamme de leurs produits, qu’elles avaient un temps abandonné aux réseaux tiers de vente. En particulier, elles maîtrisent désormais la conduite des offres promotionnelles, dont Marc Durie rappelle qu’elles peuvent parfois dégrader l’image des marques.

LA STRATÉGIE OMNICANALE : LE LUXE INVESTIT DANS LE DIGITAL

EN 2023, LA VENTE EN LIGNE REPRÉSENTAIT 20 % des ventes mondiales des biens personnels de luxe (Bain & Co, 2024). La vente en ligne semble être un « paradoxe » au fonctionnement du secteur : l’accès à internet soulève des craintes de démocratisation voire de banalisation des produits de luxe (Veg-Sala et Geerts, 2015), alors que l’exclusivité est au cœur de leur valeur. Initialement réticentes Chevalier et Gutsatz, 2019), les marques de luxe ont progressivement adopté la vente en ligne. Par exemple, Louis Vuitton a lancé sa première plateforme e-commerce en 2005 et, en 2017, son site était accessible dans 11 pays (Usine Nouvelle, 2017). Les marques ont même entamé l’internalisation de cette activité : Kering avait établi une plateforme commune pour ses marques secondaires en s’associant avec YNAP (Yoox Net-A-Porter), tout en développant un site distinct pour sa marque emblématique, Gucci ; toutefois, au premier semestre 2020, le groupe a internalisé les activités de e-commerce de toutes ses marques. (Muret, 2018).

Cette stratégie de distribution, qui a accru la rentabilité des maisons, suppose toutefois une vision de long terme, qui convient bien aux structures familiales, puisqu’il est clair qu’à court terme les réseaux tiers de vente permettent de se développer vite et à moindres frais.

Des investissements importants pour mieux maîtriser l’accès à l’offre

En outre, ce mouvement vers l’aval a également redonné la main aux marques sur la conception des environnements de vente et les exigences afférentes. En effet, selon Marc Durie, « le contrôle de la distribution est un pilier fondamental de l’organisation industrielle du luxe », et ce pour plusieurs raisons. La première, comme l’explique Dominique Jacomet, est que, avec le développement d’un réseau de distribution détenu en propre, les marques ont gagné en visibilité tout en se différenciant de leurs concurrentes. La deuxième raison est qu’elles peuvent ainsi garantir un niveau élevé de qualité et d’uniformité des produits vendus, du service rendu et de l’esthétique des espaces de vente, tout en accentuant le sentiment d’exclusivité et en entretenant ainsi une relation privilégiée avec la clientèle. Cette impression d’exclusivité est d’autant plus recherchée que Silverstein et Fiske (2003) décrivent un mouvement de « démocratisation du luxe » depuis les années 1990, qui a induit une certaine ambivalence entre luxe et non-luxe : la stratégie de certaines marques sur le marché de la mode a entraîné une surconsommation de produits peu exclusifs et, par conséquent, une perte de leur image d’exclusivité. La troisième raison, enfin, est que les marques ont ainsi un accès direct aux informations de vente et donc aux préférences des consommateurs, ce qui les aide à orienter la création.

C’est d’ailleurs la stratégie présentée dans le document d’enregistrement universel de Kering en 2023, qui justifie des investissements spécifiques par la nécessité de renforcer « la désirabilité et l’exclusivité » des maisons alors que Gucci, la maison phare du portefeuille du groupe, subit un fort recul de son chiffre d’affaires (en baisse de 6 % par rapport à l’exercice 2022)12. Par ailleurs, les distributions sélectives demeurent des canaux d’intérêt comme le traduisent les différentes acquisitions faites par LVMH. Avec Le Bon Marché Rive Gauche, grand magasin multimarques sélectif à Paris, en 1984, ou encore les magasins de distribution sélective de l’enseigne Sephora en 1997, alors leader de la distribution de parfums en France, le groupe entend mieux maîtriser la distribution de ses marques (Dior, Guerlain, Givenchy ou encore Kenzo) et se développer à l’international.