Légère et abordable : les clés d’une voiture électrique à succès

@Aslan Alphan/ iStockphoto

Avant-propos

En 2023, l’Union européenne a adopté un texte interdisant la vente de véhicules neufs émettant du CO2 à compter de 2035, de façon à accélérer l’électrification de la mobilité. Depuis lors, le véhicule électrique cristallise les tensions. Objet phare de la transition écologique, il est devenu le symbole des divisions politiques, de la compétition entre grandes puissances économiques et de la radicalité réglementaire européenne. En outre, cet objectif fixé pour 2035 ne doit pas masquer le fait que les réductions d’émissions de CO2 imposées aux constructeurs pour 2025 et 2030 supposent déjà une forte électrification de leurs ventes, qui ne va pas de soi. Aux automobilistes d’acheter ces voitures, aux États membres de développer les infrastructures nécessaires, et à l’industrie automobile européenne de suivre, quoi qu’il lui en coûte.

Comment faire néanmoins de l’orientation donnée par l’Union européenne une opportunité pour cette industrie ? C’est tout l’objet de cet ouvrage. Ses auteurs, économistes, sociologue, ingénieur, tous spécialistes du secteur automobile, y proposent une voie pour concilier impératif environnemental, préservation de la mobilité individuelle et sauvegarde de l’industrie automobile : créer une nouvelle catégorie de véhicules électriques, soutenables et abordables. Inspiré notamment des kei cars japonaises, petits véhicules abordables à faible impact environnemental, ce nouveau segment de voiture pourrait selon les auteurs rendre la transition vers l’électrique écologiquement, socialement et industriellement désirable.

Surtout, en documentant les cas du Japon et de la Chine, deux marchés automobiles dynamisés par les ventes de petites voitures (électriques ou non), les auteurs offrent une réflexion intéressante sur la façon dont l’électrification peut changer notre rapport à la voiture. Ce livre est en cela précieux pour les décideurs politiques et les industriels, comme pour les citoyens.

L’équipe de La Fabrique de l’industrie

La collection des « Docs de La Fabrique » rassemble des textes qui n’ont pas été élaborés à la demande ni sous le contrôle de son conseil d’orientation, mais qui apportent des éléments de réflexion stimulants pour le débat et la prospective sur les enjeux de l’industrie.

Résumé

La vente massive de véhicules zéro émission de CO2 est impérative pour engager l’Europe rapidement sur la voie de la décarbonation de la mobilité routière. Or celle-ci suit actuellement une trajectoire qui ne lui permettra pas d’atteindre ses engagements, issus de l’Accord de Paris, à l’horizon 2050.

D’une part, en raison de prix trop élevés et d’incertitudes sur l’autonomie de déplacement notamment, les ventes de véhicules électriques en Europe ralentissent depuis fin 2023 et devraient encore ralentir en 2024 sous l’effet de l’arrêt des subventions dans plusieurs pays, dont l’Allemagne. D’autre part, l’interdiction de vendre en 2035 des véhicules neufs à moteur thermique émettant du CO2 est de plus en plus impopulaire et contestée en Europe. Certains demandent même d’avancer à 2025 l’examen de cet objectif, initialement prévu en 2026, avec l’intention de l’assouplir, voire de repousser les échéances prévues.

Parmi les nombreuses conditions nécessaires à la réussite de cette transition, cet ouvrage s’intéresse tout particulièrement à l’offre de véhicules électriques. Si ces derniers sont trop chers pour la majorité des consommateurs européens, c’est déjà parce que les véhicules thermiques le sont aussi. Sous l’effet de nombreuses réglementations environnementales et de l’amélioration de la sécurité, mais aussi des stratégies marketing des constructeurs en faveur du « toujours plus », le prix des véhicules a augmenté de 30 % à 40 % entre 2018 et 2023 (contre une inflation moyenne de 20 %). De plus, la réglementation relative aux émissions de CO2, dite CAFE, fixait jusqu’à fin 2024 un objectif moyen annuel favorisant les véhicules les plus lourds : concrètement, plus la masse moyenne des véhicules neufs mis sur le marché augmentait, moins la cible CO2 était difficile à atteindre, ce qui n’incitait pas à la réduction du coût et de la masse des véhicules. Les véhicules électriques ayant été conçus et développés dans le même cadre réglementaire cloisonné que les véhicules thermiques, ils ont été pris eux aussi dans la dérive réglementaire de la montée en gamme. Entre 2010 et 2023, le véhicule électrique moyen vendu en Europe a gagné 810 kg, et est devenu le plus cher au monde : 66 864 euros (Jato, 2024).

D’autres régions du monde montrent pourtant qu’il est possible de faire différemment et plus efficacement. Au Japon, les kei cars constituent une catégorie de petites voitures, de moins de 1 000 kg, conçue initialement pour créer une offre de mobilité individuelle aux ménages des zones rurales et péri-urbaines. Soutenus par une série d’incitations, ces véhicules ont offert un nouveau souffle à l’industrie automobile japonaise. Ils représentent aujourd’hui 40 % des ventes et du parc automobile japonais et ont permis de réduire drastiquement les émissions du transport routier. Leurs versions électriques figurent désormais parmi les modèles les plus vendus. En Chine, les petites voitures ont permis d’accélérer l’électrification du marché automobile. Le gouvernement chinois a en effet mis tous les acteurs en ordre de marche pour construire une industrie de la mobilité électrique de premier plan au niveau mondial, en subventionnant la construction d’un pôle manufacturier solide et en exigeant des autorités locales la mise en œuvre d’incitations en faveur des véhicules hybrides et électriques. Ainsi, beaucoup d’acheteurs de la classe moyenne, recherchant des moyens de transport abordables, se sont tournés vers des petites voitures électriques peu coûteuses et pratiques à utiliser dans des zones urbaines encombrées.

Forts de ces enseignements, les auteurs proposent de favoriser le développement de véhicules électriques soutenables et abordables (vesa) qui permettraient de faire d’une pierre deux coups : offrir des véhicules électriques abordables pour la majorité des consommateurs européens et réduire l’empreinte CO2 des véhicules électriques fabriqués et utilisés en Europe. Dit simplement, il s’agirait de créer une catégorie de petits véhicules, dont le prix ne devrait pas excéder 15 000 euros, avec des dimensions, une masse et des prestations adaptées à leur usage. Leur utilisation pourrait être ciblée pour tous types de trajets, hors autoroute, ou être plus polyvalente en incluant un accès à ces dernières.

Pour que ces véhicules convainquent les consommateurs, les constructeurs et les autorités publiques, ils doivent être accompagnés de mesures réglementaires fortes. D’une part, ils devraient bénéficier de coefficients multiplicateurs CAFE, incitant les constructeurs à les produire en les aidant à atteindre leurs objectifs de 2030 et 2035. D’autre part, la création d’un écoscore, fondé sur les empreintes carbone du véhicule et de la batterie, informerait le consommateur de leur intérêt à l’achat. Enfin, un ensemble d’incitations fiscales et non fiscales devraient favoriser l’usage des vesa lorsqu’ils constitueront le moyen de transport le plus pertinent pour les usagers, au sein d’offres multimodales.

Ces propositions ne réconcilieraient pas seulement les citoyens avec la difficile mais nécessaire transition vers une mobilité décarbonée ; elles permettraient aussi de restructurer le marché. Les vesa offriraient une alternative crédible aux voitures d’occasion vieillissantes, qui fournissent aujourd’hui une solution de mobilité abordable aux populations à faibles revenus ou fortement dépendantes des voitures dans les zones périurbaines et rurales.

Cela permettrait aussi de redéployer une industrie automobile européenne en posture délicate. En effet, cette dernière est confrontée à des véhicules chinois dont les rapports prix / performance sont bien meilleurs que ceux des véhicules produits en Europe et dont l’augmentation des ventes, déjà visible, viendra aggraver la surcapacité de production existante, avec de lourdes conséquences sociales et économiques.

Pour aider l’industrie automobile européenne à réussir sa transition et atteindre les objectifs de 2030 et 2035, il faudrait que les vesa représentent entre 2,5 et 3,5 millions des ventes annuelles de véhicules particuliers dès 2029, soit près de 25 % du marché européen.

Un tel volume, en supposant que tous ces véhicules soient produits en Europe, permettrait non seulement de regagner en compétitivité et de retrouver les volumes de production perdus depuis 2019, mais aussi de structurer la chaîne de valeur européenne des batteries et de réactiver l’innovation, au sein des fournisseurs « traditionnels » de l’automobile, en matière d’allègement et d’optimisation des pièces pour les petits véhicules.

Remerciements

Ce livre n’aurait pas été possible sans l’aide et le soutien d’un certain nombre d’institutions et de personnes que nous tenons ici à remercier : le Groupement d’intérêt scientifique du Gerpisa, hébergé à l’ENS Paris-Saclay, qui a soutenu ce travail de recherche et publié une version préliminaire de ce livre en anglais dans ses Actes ; l’Institut syndical européen (ETUI) qui a financé deux projets de recherche en lien avec l’étude des réglementations européennes du CO2 pour l’industrie automobile et dont les résultats ont joué un rôle important dans la genèse de cet ouvrage ; la Fondation pour la nature et l’homme (FNH) et l’Institut mobilités en transition (IMT-IDDRI) dont la matrice des coûts de production élaborée pour leur rapport de 2024 a été mobilisée ici pour calculer le prix de revient de fabrication de notre véhicule électrique soutenable et abordable ; la Fabrique de l’industrie, et en particulier Emilie Binois, pour l’excellent travail d’édition ; enfin, tous les experts interviewés et notamment ceux de constructeurs français qui nous ont aidés à mieux comprendre l’élaboration des réglementations européennes et leurs conséquences pour les véhicules en termes de masse et prix.

Note au lecteur

Cet ouvrage s’appuie sur un rapport plus complet, écrit par les quatre auteurs et publié en anglais par le Gerpisa (2024), un réseau de recherche international consacré au secteur automobile. Si l’ensemble de ce travail émane d’un travail scientifique rigoureux et mené en totale indépendance par ses auteurs, il répond initialement à une question posée par Renault sur les moyens de résoudre le problème du prix des véhicules électriques.

Introduction – Pourquoi fabriquer un petit véhicule électrique, soutenable et abordable (vesa) en Europe ?

Promulgué en 2023, le règlement européen1 interdisant la vente de véhicules émettant du CO2 à partir de 2035 a placé l’Union européenne (UE) sur la voie la plus rapide au monde vers l’électrification complète des voitures. Cette mesure représentait une correction aux échecs passés de la réglementation européenne en matière de réduction des émissions du transport routier (Pardi 2024). Néanmoins, malgré l’engagement des constructeurs européens à électrifier la totalité de leur offre d’ici 2030-2035, cette interdiction est problématique à plusieurs égards.

Premièrement, les ventes de véhicules 100 % électriques, dits BEV pour Battery Electric Vehicle, ont ralenti depuis fin 2023 et devraient encore ralentir en 2024 avec une part de marché qui est tombée sur les trois premiers trimestres à 13,2 % par rapport à 14,6 % en 2023 (Knapp, 2024). Leurs ventes ont été entravées par un prix moyen dissuasif, passé d’environ 55 000 euros en 2022 à plus de 65 000 euros en 2023 (Jato, 2024), par les inquiétudes concernant l’autonomie des modèles moins chers dotés de batteries plus petites, par l’absence d’une infrastructure de recharge adéquate dans beaucoup de pays européens, par la fin des subventions publiques en Allemagne, principal marché européen des BEV, et par l’incertitude croissante sur les coûts d’après-vente et les valeurs résiduelles2 (Knapp, 2024 ; Autovista Group, 2024). En raison de ces difficultés, l’industrie automobile européenne pourrait ne pas être en mesure d’atteindre les objectifs européens de réduction d’émissions de CO2 (normes CAFE)3 pour les ventes de voitures neuves en 2025 (T&E, 2024), ce qui la condamnerait à payer de lourdes amendes. Et les perspectives pour 2030 sont aussi incertaines.

Deuxièmement, l’électromobilité en général, et l’interdiction de vendre en 2035 des véhicules neufs à moteur thermique émettant du CO2, en particulier, sont de plus en plus impopulaires et contestées en Europe. Selon une enquête du centre Jacques Delors de l’École Hertie (Abou-Chadi et al. 2024) menée en 2024 auprès de 15 000 personnes en Allemagne, en France et en Pologne, cette interdiction est la seule mesure environnementale du Green Deal4 suscitant un mécontentement unanime parmi tous les types d’électeurs dans les trois pays (de l’extrême gauche à l’extrême droite). Cette mesure est notamment perçue comme un facteur d’augmentation importante des coûts de mobilité. Les résultats des élections européennes de 2024 montrent également que tous les partis qui ont pris position contre l’objectif de 2035 ont gagné des voix, en particulier les partis d’extrême droite qui ont plus que doublé le nombre de sièges au Parlement européen (de 49 à 109), tandis que les partis Verts et Renew, qui ont défendu l’interdiction sous sa forme actuelle, ont tous deux perdu des sièges (de 162 à 132).

Troisièmement, la tendance européenne à l’augmentation du prix des BEV, +11 % entre 2023 et fin 2024, de 40 000 euros à 45 000 euros (hors taxes) selon les données compilées par T&E (2024a) sur la base du marché allemand, a favorisé les importations en Europe de véhicules électriques, en particulier en provenance de Chine. Selon les données fournies par Jato (2024), le BEV vendu en Europe en 2023 avait un prix moyen (toutes taxes comprises) de 66 864 euros quand celui de son équivalent en Chine avait un prix moyen de 31 165 euros. Comme le montrent Alochet (2023) et Pardi (2024), l’avantage concurrentiel acquis par les fabricants chinois est substantiel : leurs véhicules électriques sont beaucoup moins chers, plus efficients et de meilleure qualité que ceux proposés jusqu’à présent par les constructeurs européens, toutes choses étant égales par ailleurs. L’enquête antisubventions menée par la DG Commerce de l’UE en 2024 sur la chaîne de valeur des BEV chinois montre qu’une part importante de cet avantage concurrentiel est due à des aides d’État considérées comme déloyales.

Pour corriger cette distorsion de concurrence, l’UE a décidé d’appliquer des droits de douane compensateurs allant jusqu’à 38 % sur les véhicules à batterie fabriqués en Chine, en plus des 10 % de taxe déjà en vigueur. Cette décision constitue une évolution notable des politiques commerciales européennes, vers une approche stratégique visant à protéger l’industrie européenne et à garantir des conditions de concurrence équitables avec les acteurs étrangers. Elle peut néanmoins entraîner des représailles commerciales, redoutées par les constructeurs européens compte tenu de leur dépendance croissante à la Chine en matière de matériaux critiques, de technologies et de batteries, tous nécessaires à l’atteinte de leurs objectifs de réduction d’émissions de CO2 pour 2025 et 2030.

Quatrièmement, en raison de l’augmentation du prix moyen des voitures neuves en Europe (entre 30 % et 40 % selon les pays entre 2018 et 2023 contre une inflation moyenne de 20 %)5 et de la pénétration croissante des importations chinoises, les volumes de production en 2023 sont encore inférieurs de 20 % à leur niveau d’avant crise du Covid et ne devraient pas augmenter en 20246. Avec un nombre croissant de constructeurs automobiles chinois annonçant la création de nouvelles usines ou le démarrage de leur production en Europe (BYD en Hongrie, Chery en Espagne, Leapmotor et Geely en Pologne), il existe un risque que les surcapacités de production s’aggravent encore. L’électrification entraîne déjà une réduction importante de l’emploi dans le secteur automobile, en particulier dans la chaîne d’approvisionnement (Palliet et al, 2021), mais si les volumes de production des constructeurs automobiles européens ne se redressent pas, ou pire, s’ils chutent encore en raison du passage à des véhicules électriques plus coûteux, le nombre de fermetures d’usines et de restructurations pourrait être beaucoup plus important qu’initialement anticipé (Commission européenne, 2021).

Cinquièmement, les constructeurs automobiles européens sont actuellement rentables grâce aux ventes de véhicules à moteur thermique, alors que la production de BEV ne l’est pas encore (Union européenne, 2024). Avec des réglementations plus strictes à l’horizon (resserrement des normes dites CAFE sur les émissions de CO2 des véhicules, augmentation prochaine du « facteur d’utilité » pour les véhicules hybrides rechargeables7, les constructeurs automobiles devront réaliser un ratio de vente d’au moins 1 véhicule électrique pour 4 véhicules thermiques afin d’atteindre leur objectif CAFE de 2025 et éviter des pénalités de plusieurs milliards d’euros8. Les ventes de BEV stagnant à 13,1 % du marché en UE fin septembre 20249, il n’y a actuellement pas de solution simple à ce problème. Une option consisterait à réduire la production et donc les ventes de véhicules à moteur thermique pour atteindre le ratio de 20 % pour les BEV, mais cela aurait de graves répercussions sur les volumes de production, l’emploi, les revenus et la rentabilité. Une autre option consisterait à créer des pools10 avec des marques qui ne commercialisent que des BEV, notamment américaines et chinoises. Cette solution aurait l’inconvénient d’augmenter encore davantage les importations de véhicules chinois en Europe pour pouvoir équilibrer les ventes des constructeurs européens qui n’atteindraient pas leur objectif CAFE.

Bien qu’il n’existe pas de remède miracle pour maintenir l’industrie automobile sur la voie des objectifs climatiques européens sans crise économique et sociale majeure, une solution nous paraît pertinente : le développement d’un petit véhicule électrique soutenable et abordable (vesa) fabriqué en Europe.

Le développement d’un vesa européen, grâce à la création d’une nouvelle catégorie de véhicule et le déploiement d’un ensemble cohérent de politiques incluant un cadre financier ad hoc pour soutenir sa conception, sa production et sa diffusion, répondrait à plusieurs des problématiques que nous avons listées. D’abord, un vesa permettrait d’élargir l’accès aux véhicules électriques pour les consommateurs, et ainsi de stimuler les ventes et les volumes de production. Ensuite, ce véhicule réconcilierait le consommateur, le travailleur et le citoyen européen avec l’électromobilité, en montrant que la transition vers l’électrique peut être compatible, à la fois, avec la préservation et la création d’emplois et avec une mobilité abordable et soutenable pour tous. Enfin, ce vesa contribuerait à réactiver un terrain de jeu stratégique – celui de la petite voiture – où l’industrie automobile européenne était historiquement forte et innovante et où elle pourrait retrouver un avantage concurrentiel sur ses rivaux.

Pour expliquer notre proposition, nous montrons dans un premier temps comment la réglementation européenne a conditionné l’évolution du marché automobile et empêché la création d’un véhicule électrique abordable. Dans un deuxième temps, nous explorons les cas du Japon et de la Chine, où ce type de véhicules existe, pour en tirer des enseignements. Dans un troisième temps, nous étudions les leviers à mettre en action pour assurer l’émergence et le développement d’une telle offre de véhicules. Enfin, dans un quatrième temps, nous présentons les avantages attendus du déploiement de ce type de véhicule sur la décarbonation du transport routier et sur la compétitivité de l’industrie automobile européenne.

- 1 ‒ Le règlement européen du 19 avril 2023 impose la vente de 100 % de véhicules neufs zéro émission CO2 en 2035. Seront donc interdits à la vente les voitures et les camionnettes roulant, totalement ou partiellement, avec un carburant émetteur de gaz à effets de serre (essence, Diesel, éthanol, GPL, etc.) – ce qui inclut les motorisations hybrides.

- 2 ‒ La valeur résiduelle est la valeur de la voiture au terme d’une certaine durée d’utilisation et de son niveau de kilométrage.

- 3 ‒ En 2025, conformément à la réglementation CAFE, pour Corporate Average Fuel Economy, les véhicules devront émettre, en moyenne, moins de 81 g de CO2 par kilomètre contre 95 g aujourd’hui. En 2030, le plafond sera abaissé à 50 g (toutes ces valeurs sont exprimées en référence à l’ancien cycle NEDC – New European Driving Cycle – mis en œuvre lors des tests d’homologation des nouveaux véhicules).

- 4 ‒ Le Green Deal ou Pacte vert pour l’Europe est un ensemble de mesures visant à engager l’UE sur la voie de la transition écologique avec l’objectif d’atteindre la neutralité carbone en 2050.

- 5 ‒ En Allemagne, par exemple, le principal marché automobile européen, le prix moyen d’un véhicule neuf (TTC) est passé de 33 580 euros en 2019 à 44 623 euros en 2023 (+33 %) ce qui représente désormais 80 % du revenu moyen d’un ménage allemand contre 60 % pour la période précédente (DAT 2024).

- 6 ‒ Ce texte a été finalisé en novembre 2024, avant la publication des chiffres de production définitifs pour 2024 – sur la période janvier-octobre 2024 la production de véhicules particuliers en Europe a baissé de 4 % par rapport à la même période en 2023.

- 7 ‒ Un rapport récent de la Commission européenne (COM (2024) 122 final) montre que pour les nouveaux véhicules électriques hybrides rechargeables immatriculés en 2021, les émissions de CO2 en conditions réelles étaient en moyenne 3,5 fois (100 g CO2/km) plus élevées que les émissions WLTP (mesurées en laboratoire). Le facteur d’utilité est un multiplicateur appliqué aux émissions mesurées sur cycle WLTP pour que la valeur homologuée soit représentative des conditions réelles d’utilisation.

- 8 ‒ L’évitement des pénalités est également une condition essentielle pour leur donner la capacité d’investir dans la production de BEV abordables et leur permettre d’atteindre l’objectif CAFE de 2030.

- 9 ‒ Source : Association des constructeurs automobiles européens (ACEA).

- 10 ‒ La réglementation européenne fixe à chaque constructeur automobile des objectifs d’émissions de CO2 à réaliser sur la moyenne de leurs ventes de véhicules neufs. Les constructeurs sont également autorisés à constituer des pools pour mutualiser leurs ventes et atteindre leurs objectifs (réglementation (UE) 2019/631 article 6).

Comment l’Europe a perdu ses petits véhicules légers ?

Depuis les années 1990, les petites voitures disparaissent peu à peu du catalogue des constructeurs automobiles européens, laissant place à des modèles plus lourds, plus puissants et plus chers. Ce glissement trouve plusieurs origines. La pression de réglementations, élaborées dans des administrations fonctionnant en silos, destinées à améliorer la sécurité des véhicules et à réduire leur niveau d’émission en CO2 et autres polluants (NOx, HC, etc.) en est une majeure.

Une offre de petits modèles en déclin

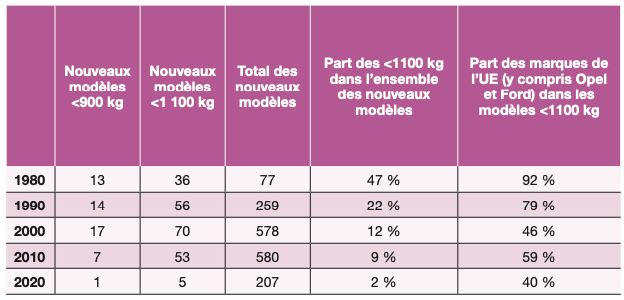

La part de marché des voitures de moins de 1 100 kg n’a cessé de diminuer en Europe depuis les années 1990. Elle représente aujourd’hui moins de 5 %, notamment parce que ces modèles disparaissent peu à peu de l’offre des constructeurs (voir figure 1.1).

En effet, après avoir augmenté (de 36 à 70) entre les années 1980 et les années 2000, le nombre de nouveaux modèles de moins de 1 100 kg a commencé à diminuer dans les années 2010. Seuls 5 modèles de moins de 1 100 kg ont été lancés entre 2020 et 2024, ce qui représente 2 % des nouveaux modèles. La part des marques européennes dans la fabrication de ces petits véhicules légers a elle aussi régulièrement diminué, passant de 92 % dans les années 1980 à 40 % dans les années 2000.

Figure 1.1 – Nouveaux modèles lancés en Europe et part relative des modèles de moins de 1100 kg par décennie

Source : Inovev. Traitement des auteurs.

La réglementation technique et la dérive vers le haut de gamme

La disparition des petits véhicules au profit d’une montée en gamme s’explique en grande partie par le cadre réglementaire européen. Le marché automobile est en effet régi par un millefeuille réglementaire qui, au fur et à mesure qu’il s’épaissit, fait augmenter le poids, la taille et le prix des voitures.

Tout d’abord, le marché intérieur de l’automobile est construit sur la base du système de réception européen. Pour être commercialisées dans les États membres, les voitures doivent répondre à une série de critères définis notamment dans le règlement relatif à la réception des véhicules11.

Ce règlement a trois fonctions. Il définit les compétences de chaque acteur, normalise les documents et les procédures, et définit les critères des différents véhicules à moteur, qui sont classés par catégorie. Certaines catégories peuvent être limitées par des caractéristiques comme le poids. Par exemple, les véhicules de la catégorie N1 (véhicules utilitaires légers) ne doivent pas dépasser 3,5 tonnes.

Les voitures particulières appartiennent à la catégorie M qui « comprend les véhicules à moteur conçus et construits essentiellement pour le transport de passagers et de leurs bagages ». Plus précisément, elles répondent à la catégorie M1 qui regroupe les « véhicules à moteur ne comprenant pas plus de huit places assises en plus de celle du conducteur et n’ayant pas d’espace pour des passagers debout, que le nombre de places assises se limite ou non à celle du conducteur ». Les véhicules doivent aussi répondre aux exigences techniques d’autres règlements sur la sécurité, le bruit, le niveau de pollution, etc.

Pour les véhicules à moteur à deux ou trois roues ou les quadricycles, les critères de réception sont définis dans un autre règlement12. Ces quadricycles légers ou lourds (L6, L7) doivent eux aussi se conformer à plusieurs réglementations. Certaines d’entre elles, comme celle sur les émissions de polluants atmosphériques, sont similaires à celles de la catégorie M1 mais, comme ces véhicules ont une vitesse limitée, de nombreuses règles de sécurité sont moins strictes que celles de la catégorie M1.

Qu’est-ce que la réception ?

La réception signifie l’approbation du type du véhicule et ainsi que de ses systèmes, composants et entités techniques (réception par type) par les autorités nationales. Une fois qu’une autorité nationale certifie la conformité aux règlements techniques européens, le véhicule est accepté sur le marché européen grâce à la reconnaissance mutuelle entre les autorités nationales et la Commission. Depuis 1992, aucune certification nationale parallèle ne peut concurrencer la certification européenne.

Les équipements de sécurité, source de surcoûts et d’alourdissement

L’un des exemples les plus frappants d’accumulation concerne les règlements sur la sécurité passive et active, regroupés dans le General Safety Regulations 2 (GSR2)13.

Les exigences en matière de sécurité passive (renforcement de la carrosserie, allongement de l’espace intérieur, pare-chocs avant, épaisseur du pare-brise…) sont le facteur le plus important de l’augmentation du poids (voir plus loin le Focus Clio). D’ailleurs, cet alourdissement a également modifié la perception qu’ont les consommateurs de la sécurité : pour ne pas être écrasé ou dominé par d’autres conducteurs et leurs véhicules, il devient préférable pour beaucoup d’avoir un véhicule au moins aussi lourd et aussi haut que celui des autres. En économie, il s’agit d’une situation classique de type no-bridge qui implique que les décisions individuellement optimales sont collectivement sous-optimales, voire catastrophiques. Les véhicules les plus lourds sont plus dangereux pour les autres, mais si on ne fait rien pour en empêcher la multiplication, tout le monde tend à s’en équiper. Les véhicules les plus petits et les plus vertueux finissent par s’alourdir à leur tour pour résister aux chocs qui les opposeraient aux véhicules les plus imposants. En économie, la loi de Gresham montre que « la mauvaise monnaie chasse la bonne ». On peut se demander par analogie si les véhicules lourds ne finissent pas par chasser les plus légers et vertueux : d’abord dans les ventes de voitures neuves, où la masse moyenne de la voiture européenne a pris 175 kg depuis 2021 et 388 kg depuis 200114 ; puis, progressivement, dans le parc automobile. Les conséquences négatives de ce que l’on a aussi appelé la « course au poids des véhicules » (White, 2004) ont été bien documentées aux États-Unis. Il a été calculé que les 240 kg supplémentaires pris par la voiture américaine moyenne sur la route entre 1998 et 2008 ont augmenté de 25 % le risque de décès dans le véhicule percuté à la suite d’un accident de voiture (Anderson et Auffhammer, 2014).

La sécurité active, pour sa part, n’a qu’un impact marginal sur le poids du véhicule, mais une incidence importante sur les coûts du véhicule, car les constructeurs automobiles doivent intégrer des technologies de plus en plus sophistiquées, en particulier dans les domaines de l’électronique et du logiciel. Par exemple, le GSR2 oblige les constructeurs automobiles à inclure de nombreux systèmes avancés d’aide à la conduite (ADAS) dans leurs nouvelles voitures. Souvent, le problème n’est pas seulement le coût supplémentaire de ces technologies, mais aussi les coûts liés à la modification de l’architecture des modèles pour les intégrer15. Pour répondre à ces nouvelles réglementations – toujours plus exigeantes – les architectures des nouveaux modèles tendent à augmenter les dimensions des véhicules, et donc à accroître encore leur masse et leur coût.

On pourrait d’ailleurs questionner l’introduction d’ADAS obligatoires d’un point de vue politico-philosophique. Pourquoi, au lieu de mettre en cause l’utilisation du téléphone au volant16, les régulateurs préfèrent-ils introduire des dispositifs comme l’anti-franchissement de ligne ou l’aide au freinage d’urgence ? Cette approche, privilégiée à Genève comme à Bruxelles, peut être caractérisée comme « techno-solutionniste ». Ce parti-pris peut s’expliquer par le fait que les constructeurs automobiles et les équipementiers y ont vu leur intérêt : un outil réglementaire pour rendre les nouvelles technologies obligatoires et pour accroître leur diffusion dans les ventes de voitures neuves.

Une approche équipement au détriment d’une approche véhicule complet

Sur un plan plus technique, dans l’édifice réglementaire, les différents ADAS (aide au freinage d’urgence, régulateur de vitesse…) sont évalués par des impact assessment reports (IAR) qui calculent des benefits-to-cost ratios (BCR) censés vérifier que la société gagne réellement à rendre obligatoire leur utilisation. L’approche qui prévaut est très cloisonnée puisque l’évaluation est faite système par système et la question des émissions n’est pas posée en même temps que celle de la sécurité routière. De même ni l’une ni l’autre de ces questions sont évaluées globalement lorsqu’il s’agit d’évaluer les impacts réglementaires sur le coût des véhicules, leur poids, leur largeur ou leur longueur.

En effet, lorsqu’un seul dispositif tel que le contrôle de la pression des pneus est ajouté, le surcoût paraît modeste. Le BCR étant alors presque systématiquement favorable, il est difficile de s’opposer au principe de le rendre obligatoire. Même l’e-Call, qui impliquait non seulement l’ajout d’équipements mais aussi l’organisation d’un système de réception et de filtrage des appels et d’activation des services d’urgence, a fini par être accepté parce qu’il n’était pas comparé à d’autres systèmes moins chers ou plus faciles à mettre en œuvre. La sécurité active est ainsi améliorée par touches incrémentales, sans que l’effet global de la somme des obligations ne soit examiné17.

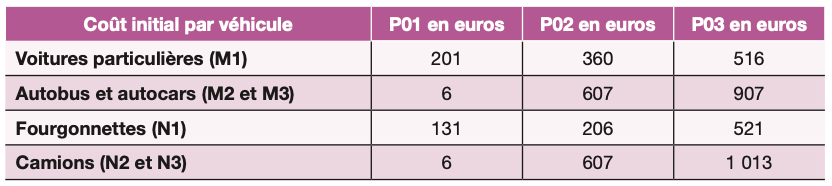

Figure 1.2 – Coût initial arrondi de l’introduction obligatoire des options stratégiques par véhicule (meilleure estimation) à l’année 2021

Source : Reproduit de Seidl et al. (2018).

Note : Le coût initial s’entend comme « effet sur le prix de vente client ».

Des options impliquant des ensembles de mesures plus ou moins étendus sont comparées, comme si l’option maximale servait en quelque sorte de garantie de succès à l’option immédiatement inférieure. Pour calculer ces BCR, il faut évidemment s’entendre sur les surcoûts liés aux mesures que l’on envisage de rendre obligatoires, sur les accidents mortels ou graves évités et sur les coûts de chacune d’entre elles. À chaque niveau, les débats méthodologiques pourraient être sans fin, et le seul salut réside dans l’approche « toutes choses égales par ailleurs », habituelle en économie, mais évidemment contraire à tout raisonnement holistique. Ainsi, le chiffrage de l’ADAS à ajouter apparaît trois fois tronqué.

Un, le chiffrage du surcoût est, par définition, nul pour les véhicules déjà équipés du système, alors qu’il est maximal pour les véhicules qui en étaient dépourvus. Le coût moyen utilisé pour évaluer le BCR est donc problématique en raison des effets différenciés que la mesure aura pour les véhicules et les constructeurs en fonction de leur mix.

Deux, le surcoût est calculé élément par élément ou ADAS par ADAS, et les questions de dimensionnement de l’architecture électronique ou des logiciels qui se poseront à terme ne sont pas abordées car le raisonnement en silos permet de rester dans une vision incrémentale. Il semble que la décision de ne pas renouveler la gamme de certains véhicules du segment A (segments des petites citadines), comme la Citroën C1 et la Peugeot 108 de Stellantis, soit liée à ces questions.

Trois, le surcoût pour le consommateur observé au moment de l’étude d’impact est considéré par convention comme devant être significativement réduit en faisant le pari que la massification du marché des ADAS concernés conduira à des réductions très significatives des prix pratiqués par les équipementiers.

La pression du test Euro NCAP

Un autre facteur qui joue en faveur de la montée en gamme est l’évaluation Euro NCAP18 réalisée par une agence indépendante. Ses exigences vont au-delà de celles exprimées dans les réglementations européennes sans pour autant conditionner la mise sur le marché d’un nouveau type de véhicule. La conformité aux exigences Euro NCAP est donc non obligatoire et laissée au libre arbitre de chaque constructeur.

Mais la large diffusion des résultats obtenus aux tests Euro NCAP auprès des consommateurs a un impact important sur les choix de ces derniers, fort justement soucieux de leur sécurité et de celle de leurs proches. De fait, l’obtention d’une bonne note à cette évaluation devient donc un critère de choix et les constructeurs automobiles doivent donc ajouter des technologies de sécurité complémentaires alourdissant et enrichissant encore plus les véhicules ; on peut pourtant questionner les critères retenus par Euro NCAP qui font aussi l’objet de choix arbitraires et contestables.

Les différents segments de véhicules

Segment B0 : les micro-urbaines. Ex : Smart Fortwo et Toyota IQ.

Segment A : les petites citadines dont la taille se situe entre 3,1 m et 3,6 m.

Ex : Fiat 500, Toyota Aygo, Peugeot 108.

Segment B : les citadines polyvalentes dont la taille se situe entre 3,7 m et 4,1 m. Ex : Polo Volkswagen, Peugeot 208, Renault Clio.

Segment C : les berlines compactes. Ex : Opel Astra, Peugeot 308, Renault Megane, Volkswagen Golf.

Segment D : les berlines familiales. Ex : Telsla Model 3, Audi A4.

Segments E et H : les routières. Ex : Tesla Model S, BMW Série 5.

Segment F : les berlines de luxe. Ex : Land Rover Range Rover, Mercedes GLS, Porsche Panamera.

Segment S : les coupés sportifs. Ex : Audi TT, Mazda MX-5.

Autres segments : SUV, Pickup, ludospace, etc.

Régir les performances environnementales de la production

Un autre ensemble de réglementations techniques concerne les externalités, en termes de bruit et de pollution. Cependant, le contrôle du bruit est marginal dans le coût et le poids du véhicule, et la réglementation des émissions de polluants atmosphériques (les normes Euro)19, qui a joué un rôle très important dans la montée en gamme au cours des années 1990 et 2000 (pots catalytiques avancés, filtres à particules…), n’est pas pertinente pour les véhicules électriques. En effet, même si la réglementation Euro 7 intègre les émissions des freins et des pneus dans son champ d’application, l’impact de l’électrification est très limité grâce aux freins régénératifs et aux pneus adaptés.

Il existe en revanche de plus en plus de réglementations sur les performances environnementales de la production, en particulier sur la production de batteries électriques. Par exemple, un acte délégué définit la méthodologie de calcul de l’empreinte carbone des batteries. Toutefois, la plupart de ces réglementations sont encore en cours de discussion, ce qui a donné lieu à un certain nombre de propositions que nous examinerons plus loin. D’autres règlements imposent des exigences en termes de recyclabilité des batteries20, de réparabilité et de durabilité qui remettent en question les technologies de batteries les moins chères.

Dans le cadre de sa quête d’autonomie stratégique, la Commission européenne a mis à jour sa loi sur les matières premières critiques21, afin d’y inclure les matériaux nécessaires à la production de batteries. La Commission européenne peut désormais surveiller le marché, afin d’assurer l’approvisionnement et la circulation de ces matériaux, et de limiter leur exportation en améliorant le recyclage.

Enfin, dans le cadre du mécanisme d’ajustement des émissions carbone aux frontières (MACF)22, les importateurs d’acier devront payer le prix du carbone si l’acier est produit dans un pays où il n’y a pas de marché du carbone. Pour ce faire, la traçabilité de l’acier et de son empreinte carbone à la production est nécessaire. Dès lors, les régulateurs pourront utiliser ces données pour discriminer l’empreinte carbone de la production de la carrosserie et favoriser une production européenne par rapport aux importations.

L’effet délétère de la réglementation CO2 sur le poids des voitures

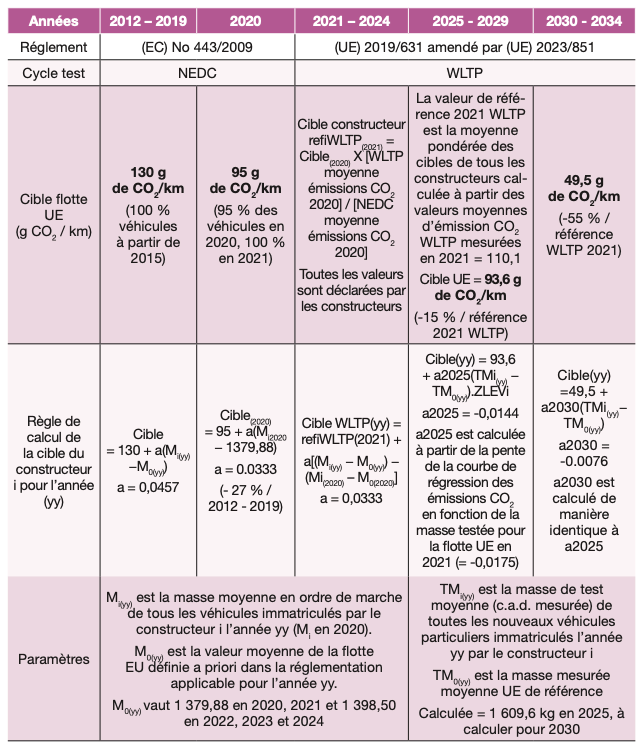

Parallèlement aux exigences techniques, la Commission européenne publie depuis 2009 les objectifs en matière de réduction des émissions de CO2 des véhicules. En 1999, les constructeurs automobiles se sont mis d’accord sur des objectifs volontaires pour atteindre 140 g de CO2 en moyenne. Cependant, ces objectifs n’ayant pas été atteints, en 2009, la Commission a introduit des objectifs obligatoires dits CAFE pour 2015 (à 130 g CO2/km) et pour 2021 (à 95 g CO2/km, en 2020 dans un premier temps sur 95 % des immatriculations)23. Pour atteindre cet objectif moyen sur l’ensemble des ventes de véhicules neufs dans l’UE, chaque constructeur s’est vu assigner son propre objectif calculé grâce à une équation linéaire impliquant un paramètre positif d’ajustement en fonction du poids. Concrètement, en 2024, la vente d’un véhicule de 100 kg de plus que le poids moyen du marché conduit à un objectif de 4,5 g de plus que 95 g. Inversement, 100 kg de moins conduisent à un objectif de 4,5 g de moins que 95 g. En conséquence, les constructeurs automobiles généralistes ont augmenté le poids de leurs véhicules au moins autant que leurs concurrents haut de gamme afin de ne pas être sérieusement désavantagés pour atteindre les objectifs CAFE, tout en maintenant une quantité contenue d’émissions de CO2. Il s’agissait donc d’un catalyseur direct de la montée en gamme.

Cette équation a été (partiellement) résolue grâce au downsizing des moteurs – au moins jusqu’aux normes Euro 6b en vigueur du 1er septembre 2015 au 1er septembre 2018 – permettant de réduire la quantité d’émissions de CO2 par kg de véhicule transporté. Toutefois, la principale solution technologique a été le remplacement des groupes motopropulseurs à essence par des groupes motopropulseurs Diesel qui ont permis de réduire la consommation de carburant de 27 à 37 % par rapport aux moteurs à essence équivalents (AIE, 2019). Les groupes motopropulseurs Diesel présentaient néanmoins deux problèmes majeurs.

Premièrement, ils étaient plus lourds de 50 kg en moyenne (T&E, 2017) et plus chers (entre 9 et 21 % (Tietge et al., 2019)), ce qui a considérablement réduit les avantages de la diésélisation en termes de CO2; en moyenne, une augmentation de poids de 10 % entraîne une augmentation de la consommation de carburant de 7 % (AIE, 2019). En outre, les voitures plus lourdes nécessitent des moteurs plus puissants qui entraînent également une augmentation de la consommation de carburant : en moyenne, une augmentation de 10 % de la puissance du moteur entraîne une augmentation de 5 % de la consommation de carburant (ICCT, 2017 ; Tietge et al., 2019). Les 10 % de masse et les 26 % de puissance du moteur qui ont été ajoutés à la voiture neuve moyenne vendue dans le marché unique entre 2001 et 2015 équivalaient donc à une augmentation de 21 % des émissions de CO2; sur la base de la consommation réelle, la réduction nette de CO2 g/km entre 2001 et 2019 des nouvelles voitures n’a été que de 5 % (Pardi, 2022). Même si la part de marché des Diesels est passée de 36 % à 52 % entre 2001 et 2015, et si la part de marché de l’injection directe d’essence est passée de 1 à 40 % (une technologie qui permet de réduire de 7 % les émissions de CO2par rapport aux véhicules essence à carburateur), la réduction totale des émissions de CO2 n’a pas été suffisante pour compenser la dérive vers le haut de gamme.

Deuxièmement, ils étaient coûteux et difficiles à dépolluer, notamment en ce qui concerne les émissions d’oxydes d’azote (Nox). Même si les normes européennes relatives aux polluants atmosphériques étaient beaucoup moins strictes que les normes américaines pour les moteurs Diesel, elles ont finalement conduit certains constructeurs européens à franchir la ligne rouge de l’optimisation des essais, en trichant lors des essais d’homologation. Le scandale né de cette tricherie chez grand nombre de constructeurs a été appelé le Dieselgate.

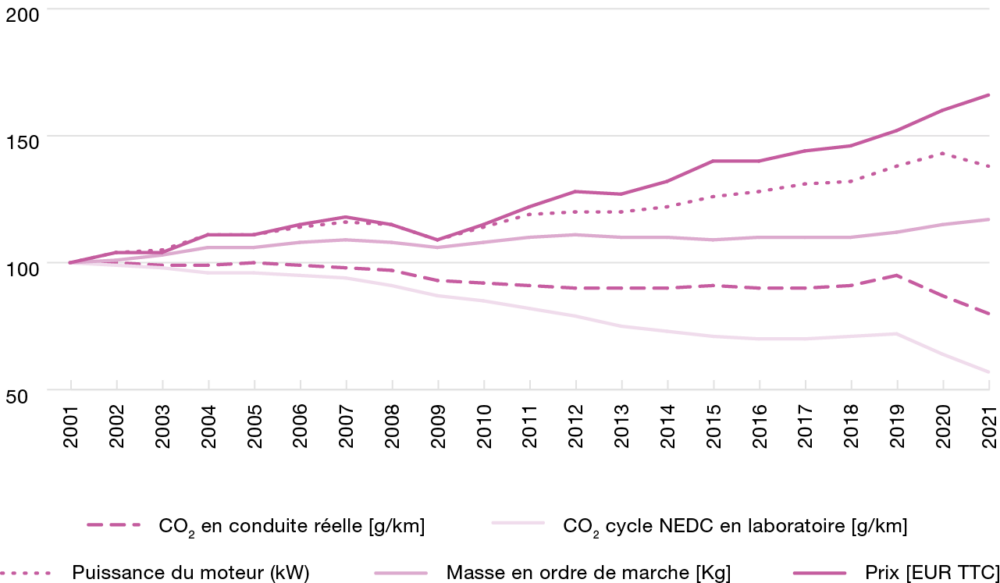

Figure 1.3 – La montée en gamme de la voiture neuve moyenne (UE, 2001-2021)

Sources : ICCT (Pocketbook), données de l’EEE – traitement par les auteurs.

Une électrification à marche forcée

Le scandale du Dieselgate en 2015 a disqualifié la technologie Diesel, dont les ventes se sont effondrées, et a forcé les constructeurs à augmenter rapidement l’électrification de leurs ventes de nouvelles voitures pour atteindre l’objectif de 95 g de CO2/km en 2020 (sur 95 % des ventes) et 2021 (100 % des ventes) et éviter des amendes coûteuses. Leur capacité à atteindre une part de marché significative de 18 % pour les véhicules électriques (y compris les PHEV) en 2021, contre 3 % en 2019, a montré qu’un processus accéléré d’électrification était possible et technologiquement réalisable, donnant le ton pour la négociation de la mise à jour fit for 5524 de la réglementation sur le CO2en 2022.

Après plusieurs discussions au sein de la Commission, du Parlement et du Conseil, l’Union européenne est finalement convenue d’objectifs pour 2025 (-15 %) et 2030 (-55 %)25, en cohérence avec le paquet Fit for 55. En outre, les objectifs sont calculés à l’aide de la nouvelle procédure d’essai combinant WLTP et RDE26. Avec cette procédure, qui remplace la méthode NEDC (calcul des émissions en laboratoire), les émissions sont enregistrées en conditions réelles par les constructeurs au moyen de dispositifs embarqués obligatoires, transmises à la Commission et publiées en ligne par l’Agence européenne pour l’environnement.

Pour aller plus loin, le Parlement a demandé l’interdiction des nouvelles voitures « à émissions non nulles » d’ici 2035. En d’autres termes, les constructeurs ne pourront plus vendre de véhicules neufs roulant avec un carburant émettant du CO2. Après une discussion difficile au Conseil, l’Allemagne a réussi à inclure dans la définition des voitures à émissions nulles les voitures équipées d’un moteur à e-fuel27. Une clause de révision indique que le débat sera rouvert d’ici 2026. Entre-temps, les partis de droite traditionnels en Allemagne, en France et en Italie ont exprimé leur opposition à l’interdiction de 2035. Par ailleurs, l’extrême droite, qui affiche une opposition encore plus farouche à l’interdiction des véhicules thermiques, s’est considérablement développée au Parlement à la suite des élections européennes de 2024. Si la réélection d’Ursula von der Leyen à la présidence de la Commission européenne garantit une certaine continuité dans les politiques du Green Deal, le maintien de l’interdiction des véhicules émetteurs de CO2 en 2035 nécessitera des décisions rapides pour soutenir l’industrie et l’adoption par le marché.

Une modification tardive du mode de calcul des objectifs CO2

En raison de l’électrification massive au début des années 2020, le Centre commun de recherche de l’Union européenne a calculé que la corrélation entre les émissions de CO2et le poids du véhicule est désormais négative (parce que les BEV à zéro émission et les PHEVS à moins de 50 g de CO2/km sont nettement plus lourds que la voiture européenne moyenne vendue sur le marché). Par conséquent, un autre changement important sera introduit dès le 1er janvier 2025 : l’adoption d’un paramètre négatif pour le calcul des objectifs de CO2 en fonction de la masse moyenne des voitures neuves vendues (voir annexe 1). En bref, cela signifie que plus la voiture moyenne est lourde, plus l’effort de réduction des émissions de CO2est important.

Les implications de ce changement sont considérables. Auparavant, les constructeurs automobiles étaient incités à augmenter la masse de leurs nouveaux modèles de véhicules en particulier avec des véhicules électriques plus lourds qui présentaient un double avantage : augmenter la masse moyenne des voitures neuves vendues, ce qui rendait les objectifs en matière de CO2moins contraignants, tout en réduisant les émissions moyennes (T&E, 2021).

Avec la nouvelle pente négative, les constructeurs automobiles sont incités à réduire la masse, et plus leur voiture neuve moyenne vendue est lourde, plus ils sont incités à réduire sa masse. En d’autres termes, si le cadre réglementaire global était auparavant hostile aux petites voitures, la réglementation sur le CO2 est désormais cohérente avec son objectif : réduire les émissions de CO2 de la manière la plus efficace et la plus pratique possible. La question maintenant est comment rendre l’ensemble du cadre réglementaire cohérent avec cette nouvelle orientation et comment soutenir les efforts nécessaires des constructeurs automobiles pour s’orienter vers des véhicules électriques plus légers et plus petits.

Des contradictions au paradoxe

Quand l’électrification rencontre la dérive réglementaire

L’introduction des véhicules électriques aurait pu être l’occasion de repenser ce qu’est une voiture européenne soutenable sur la base d’une nouvelle approche holistique, mais elle a été construite sur les mêmes méthodes réglementaires cloisonnées que les véhicules thermiques. Résultat, on l’a vu plus haut : l’électrification a été prise dans la dérive réglementaire de la montée en gamme et contribue désormais à rendre la voiture neuve moyenne vendue en Europe encore plus lourde et plus chère, et ce à un rythme beaucoup plus rapide que ce que nous avons connu pendant la période de diésélisation. Entre 2010 et 2023, le véhicule électrique moyen vendu en Europe a gagné 810 kg pour une masse totale de 2 076 kg (607 kg de plus que le véhicule à essence moyen vendu en 2023 (Agence européenne de l’environnement 2024)), et est le plus cher au monde avec un prix catalogue moyen de 66 864 euros (Jato, 2024). Le problème est qu’on électrifie en Europe des véhicules thermiques qui sont déjà devenus trop lourds et trop chers. Pour leur garantir une autonomie correcte il faut ajouter entre 400 et 600 kg de batteries selon les modèles. Ce sont ainsi entre 8 000 et 12 000 euros qui sont ajoutés au prix de départ. Mais cette masse supplémentaire exige une mise à niveau des équipements : des pneus plus gros, des freins plus performants, une sécurité passive renforcée, etc. (c’est le principe de la « masse qui appelle la masse », voir le Focus Clio plus loin). Le résultat est donc un véhicule par définition « premium » qui va exiger des finitions et équipements « premium » pour être vendu à une clientèle fortunée et exigeante.

Celle-ci n’est pas cependant la seule voie vers l’électrification. On peut en effet concevoir les véhicules électriques comme des nouveaux véhicules, drastiquement allégés par rapport aux véhicules thermiques, ce qui revient à les faire descendre en gamme, et optimisés pour la traction électrique (ce qui permet une simplification importante de l’architecture produit). Le véhicule électrique moyen vendu en Chine en 2023 était 700 kg plus léger et 36 000 euros moins cher que son équivalent européen (ibid. ; Bibra et al. 2022). Cette comparaison est utile car elle montre que ces véhicules peuvent déjà être plus légers et moins chers que les véhicules thermiques grâce à une réglementation qui favorise les véhicules les plus efficaces sur le plan énergétique (Connelly, 2024 ; Bibra et al., 2022 ; Jato, 2024 ; Alochet, 2023).

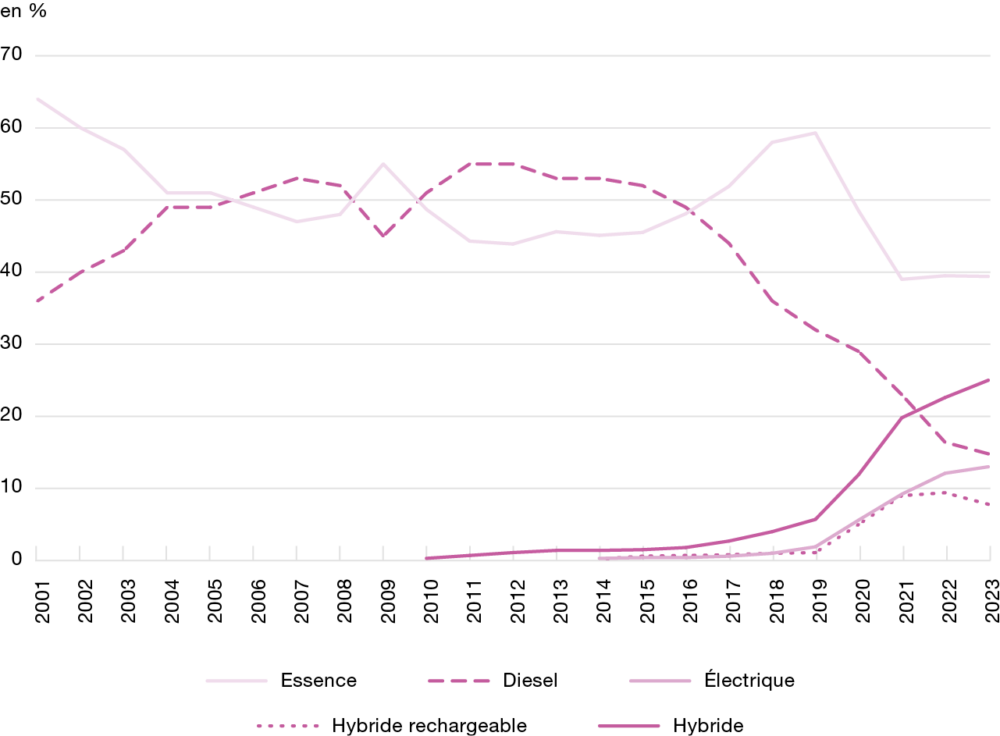

Figure 1.4 – Part des ventes de voitures neuves dans l’UE par type de groupe motopropulseur (2001-2023)

Source : ACEA.

Note : Entre 2019 et 2021, la part des véhicules électriques dans les ventes de voitures neuves a augmenté rapidement de 2 à 9 % pour les véhicules électriques et de 1 à 9 % pour les PHEV – afin d’atteindre l’objectif de 95 g de CO2 en 2021 dans un contexte d’effondrement des ventes de Diesels. Cependant, la plupart des conséquences de la mise à jour Fit for 55 se feront sentir entre 2025, lorsque l’industrie automobile européenne devra atteindre un objectif intermédiaire de CO2 de 93,6 g (avec la procédure WLTP), et 2030, avec le dernier objectif de 49,5 g avant le retrait progressif des véhicules non zéro émission en 2035.

Des marques généralistes en déroute

Cette construction réglementaire en silo peut conduire à des contradictions techniques. Par exemple, les exigences relatives aux émissions de carbone peuvent entrer en conflit avec celles qui limitent les émissions de polluants.

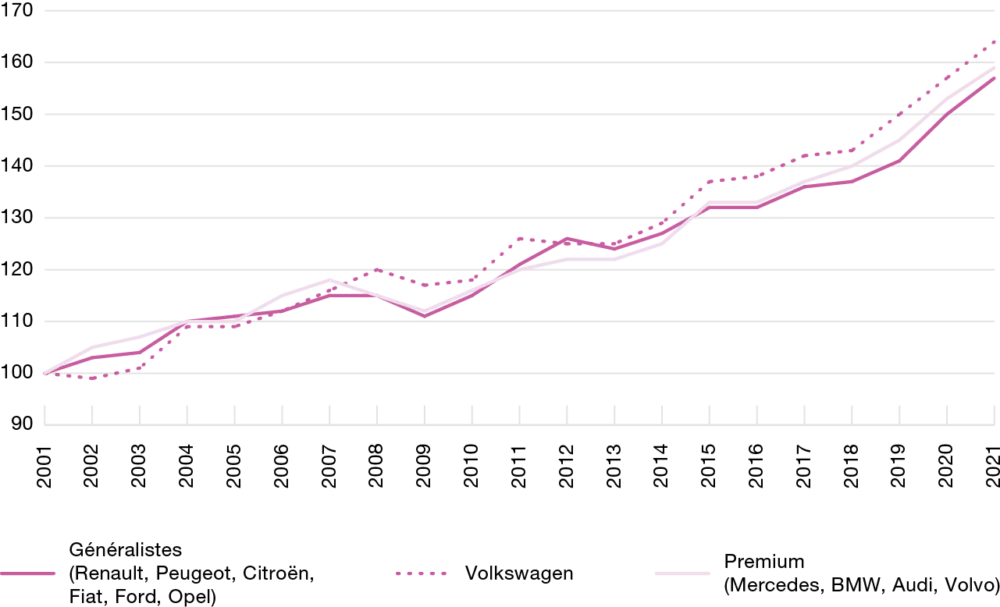

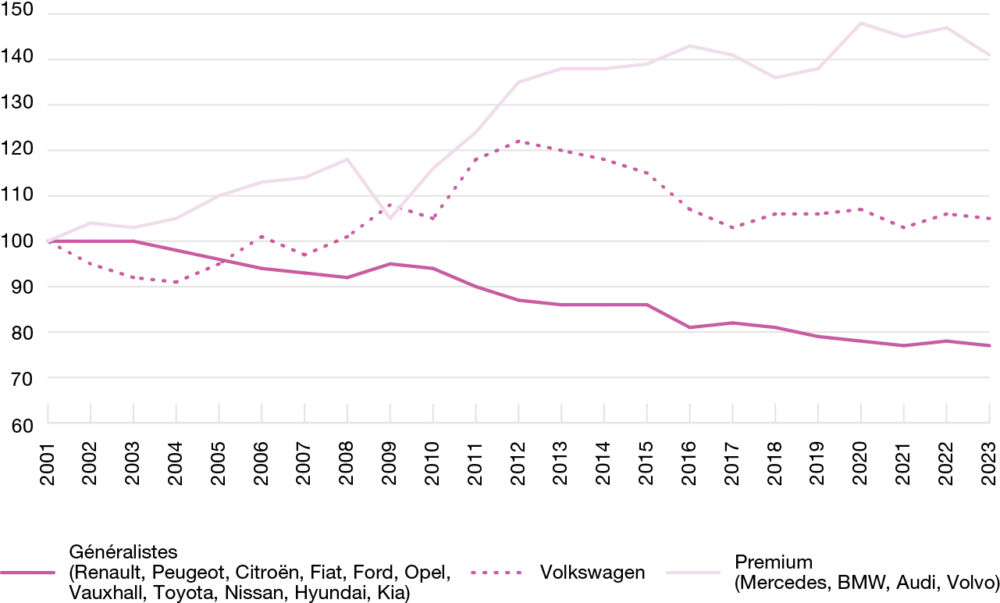

L’accumulation de contradictions conduit à la dernière contradiction, celle de la rentabilité. En raison des exigences réglementaires, de nombreuses gammes deviennent non rentables. Ainsi, les marques généralistes européennes historiques (Fiat, Renault, Peugeot, Citroën, Opel et Ford dans notre échantillon) ont été contraintes de suivre les marques premium vers le haut de gamme en raison de la pression réglementaire et des normes basées sur le poids. Dans la figure 1.5 on voit que leur prix moyen de vente a augmenté autant en pourcentage que celui du groupe premium. Leurs voitures compactes vendues dans les segments A et B ont dû intégrer des technologies haut de gamme, plus coûteuses, pour se conformer aux réglementations (homologation des véhicules et CO2). En conséquence, ils se sont éloignés de leur clientèle et ont perdu des parts de marché en cours de route. Les marques généralistes historiques (celles implantées en Europe avant 1970 et qui représentaient environ 50 % du marché européen en 2001) ont ainsi vu en moyenne leur part de marché divisée par deux (-47 % entre 2001 et 2022). Seule Volkswagen, la marque généraliste européenne la plus chère (33 500 euros de prix moyen en 2021 contre 25 700 euros pour le groupe généraliste) et qui a réussi le plus à monter en gamme, a préservé sa part de marché.

Il n’est pas surprenant que la quasi-totalité des pertes d’emploi dans l’industrie automobile européenne au cours des vingt dernières années (2000-2020) se soient produites dans les pays où les marques généralistes sont fabriquées : France (-87 000), Italie (-30 000) et Espagne (-116 000). Cette perte d’emplois est également due à la délocalisation croissante de la production des modèles du segment A-B vers les nouveaux États membres à bas coûts intégrés en 2004 et 2008. En fait, les seules marques généralistes qui ont augmenté leur part de marché au cours de cette période étaient exclusivement fabriquées dans ces pays (Hyundai-Kia en Slovaquie, Dacia en Roumanie et Skoda en République tchèque). Si l’on inclut dans l’échantillon généraliste des marques arrivées en Europe depuis les années 1980 telles que Toyota, Nissan et, plus récemment, Hyundai-Kia, la perte de parts de marché des généralistes est de 21 % depuis 2001.

En revanche, les marques premium (BMW, Daimler, Audi et Volvo dans notre échantillon) ont augmenté leur part de marché de 47 %. Si nous incluons dans ce groupe les marques Mini (détenue par le groupe BMW), Jaguar-Land Rover et Tesla, nous constatons que leur part de marché globale est passée de 16 % à 25 % du marché de l’UE.

En résumé, le cadre réglementaire de l’UE a favorisé les ventes des voitures les plus lourdes et les plus polluantes fabriquées par les marques premium au détriment de voitures plus légères, moins polluantes et moins chères fabriquées par les marques généralistes européennes historiques.

Comment ont réagi les consommateurs à ces évolutions de prix des voitures neuves ? D’une part, la part des ventes aux flottes est en augmentation croissante (en 2023, le marché français est réparti également entre les ventes aux flottes, i.e., entreprises, loueurs, etc., et celles aux particuliers)28 pour qui la question du prix est moins critique29. D’autre part, l’âge moyen des acheteurs de véhicules neufs ne cesse de croître (en France, l’âge moyen des acheteurs de véhicules neufs est de 55 ans aujourd’hui alors qu’il était de 44 ans en 1990)30. Cette évolution est liée essentiellement au fait que l’achat d’un véhicule neuf nécessite de pouvoir y consacrer une part importante et croissante de son budget, compte tenu de la dérive des prix (figure 1.5), ce qui est plus facile à faire lorsque l’on dispose de revenus plus importants et/ou que les charges du ménage ont diminué (par exemple avec le départ des enfants du foyer). Quant aux clients moins fortunés, ils se sont orientés de plus en plus vers le véhicule d’occasion avec un fort ralentissement du taux de renouvellement du parc et une chute constante des ventes de véhicules neufs. Au début des années 2000 on vendait encore dans l’UE27 30 véhicules neufs (VN) par 1 000 habitants ; en 2023 ce ne sont plus que 23 VN par 1 000 habitants – une diminution de 23 % alors même que le parc automobile par 1 000 habitants a augmenté de 34 % (de 427 voitures en 2000 à 571 en 2023)31. Ce détournement des consommateurs du VN est d’ailleurs beaucoup plus marqué dans les pays européens dont les revenus par ménage sont plus faibles : en Suède la chute du VN vendu par 1 000 habitants a été de 20 % entre 2000 et 2023, de 31 % en Allemagne et de 48 % en Italie.

Une montée en gamme qui creuse le fossé entre pays du Nord et du Sud

En outre, en rendant les voitures plus chères (le prix moyen des voitures neuves a augmenté en Europe de 66 % entre 2001 et 2021, alors que le taux d’inflation général dans la zone euro était de 38 %), la montée en gamme a fait des voitures neuves une solution beaucoup moins efficace pour décarboner le parc automobile.

Entre 2000 et 2023, le parc automobile européen a augmenté de 36 % (de 186 à 256 millions de véhicules), tandis que les ventes de voitures neuves ont diminué de 23 % (de 13 à 10,5 millions). En conséquence, le taux annuel de renouvellement du parc (le rapport entre les ventes de voitures neuves et le parc automobile total) est passé de 6,9 % à 4,1 %. Plus le taux de renouvellement annuel du parc est faible, plus il faut de temps pour remplacer le parc automobile existant par de nouvelles voitures moins polluantes : il fallait 15 ans en 2000, 24 ans en 2023. Par ailleurs, derrière cette moyenne européenne se cache un fossé grandissant entre les pays du Nord, du Sud et de l’Europe centrale et orientale.

Figure 1.5 – Prix moyen (haut) et part de marché (bas) par groupe de marques (en base 100 en 2001)

Source : ICCT, traitement des auteurs.

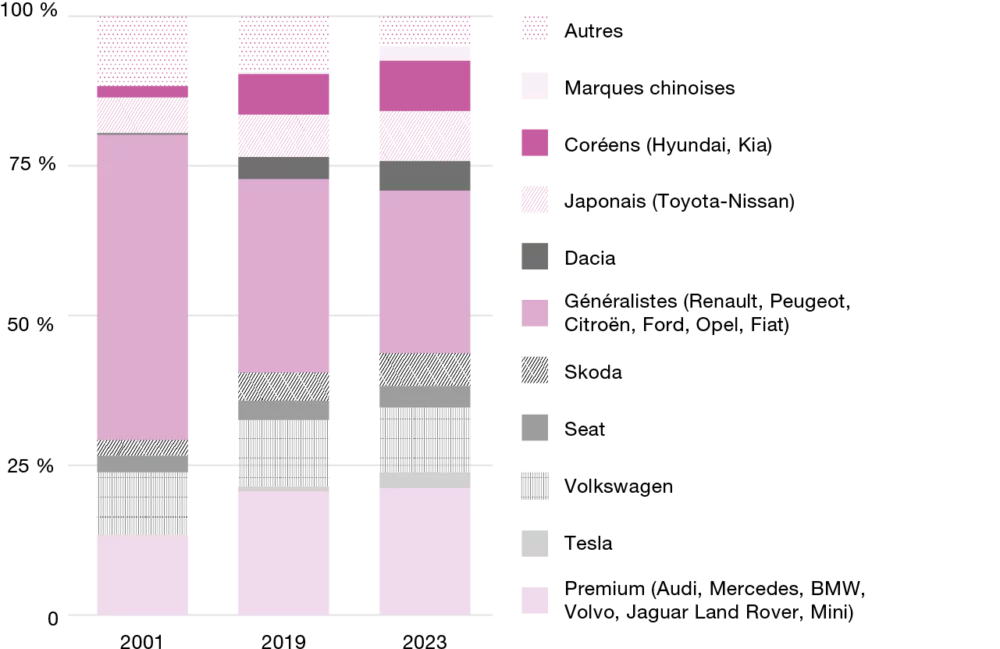

Figure 1.6 – Part de marché (UE27) par marque et groupe de marques généralistes historiquement implantés en Europe (2001-2023)

Sources : CCFA, ACEA, INOVEV.

Dans les pays d’Europe du Nord, où le pouvoir d’achat des consommateurs est plus élevé, le nombre d’années nécessaires pour renouveler l’ensemble du parc automobile est passé de « seulement » 13 à 19 ; en Europe du Sud, où le pouvoir d’achat est plus faible, il est passé de 13 à 28 ans ; et dans les pays d’Europe centrale et orientale, il est passé de 28 à 44 ans. De ces dynamiques divergentes résulte un accès de plus en plus polarisé aux voitures récentes : 67 % du parc automobile de moins de 2 ans, et 65 % du parc automobile de moins de 10 ans se trouvent dans les pays d’Europe du Nord ; en revanche, 74 % du parc automobile de plus de 20 ans se trouvent dans les pays d’Europe du Sud et de l’Est. Dans ces derniers, les voitures de plus de 30 ans peuvent représenter jusqu’à 30 % du parc automobile (Pardi, 2018).

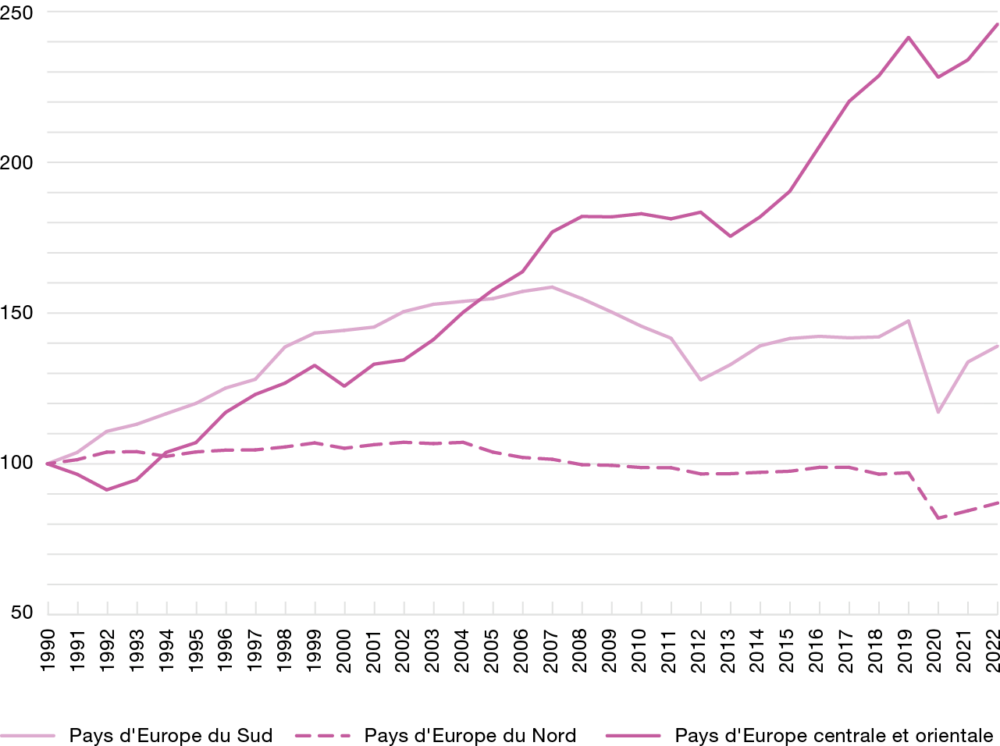

Or, c’est précisément dans les pays qui ont le moins accès aux voitures récentes que les émissions de CO2 des voitures ont le plus augmenté au cours des trente dernières années : +246 % dans les pays d’Europe centrale et orientale et +39 % dans les pays d’Europe du Sud, contre -13 % dans les pays d’Europe du Nord (figure 1.7).

Étant donné que la dérive vers le haut de gamme augmente avec l’électrification, cela signifie que l’accès aux nouvelles voitures devient encore plus difficile pour ces pays, ce qui les prive de solutions viables pour décarboner leur parc automobile et atteindre les objectifs de neutralité carbone. Si en effet 67 % des véhicules de moins de deux ans sont déjà concentrés en Europe du Nord, ce pourcentage monte à 84 % pour les ventes de BEV.

Pour une approche plus cohérente de l’évolution réglementaire

À la lumière de ce que nous avons décrit, il semble qu’un « point de passage unique » (une direction, une agence ?) soit nécessaire pour arbitrer entre différentes priorités réglementaires tout en conservant une approche cohérente. Cependant, cela est complexe à mettre en œuvre en raison de la division structurelle des compétences au sein de la Commission. L’édifice européen a été construit autour de divisions fonctionnelles et il paraît difficile de retirer à la DG ENV (environnement) ou à la DG CLIMA (action pour le climat) leurs prérogatives concernant les véhicules. D’autant plus que l’adoption du Green Deal et du Net Zero Industrial Act, notamment, a renforcé le poids politique de ces directions générales.

Figure 1.7 – Gaz à effet de serre provenant des voitures dans l’UE 27(en millier de tonnes, base 100 en 1990)

Source : Eurostat.

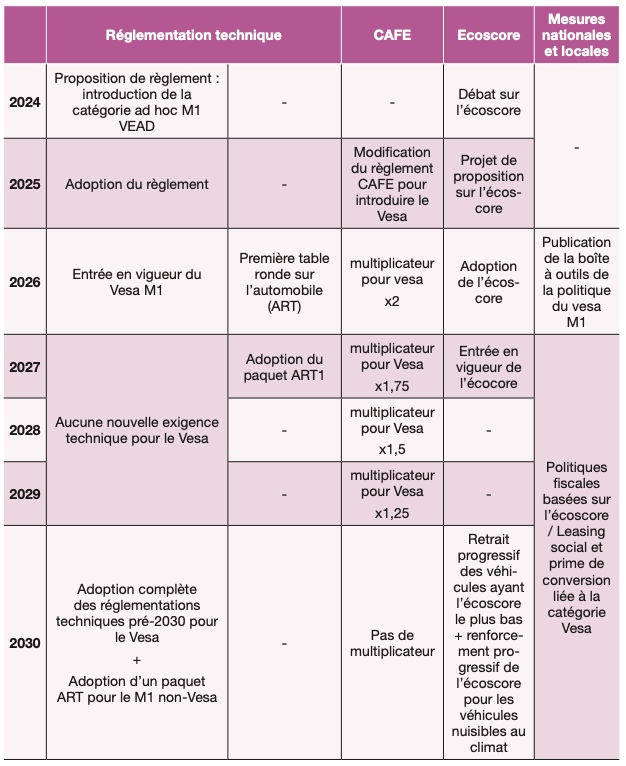

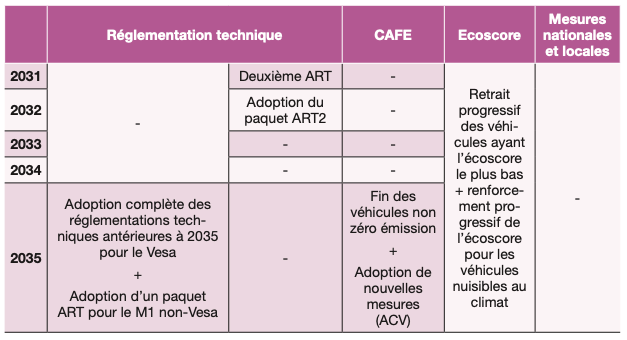

Depuis les années 1990, la DG ENTR/GROW (marché intérieur, de l’industrie, de l’entrepreneuriat et des PME) s’efforce de garder la main sur la réglementation automobile (Klebaner, 2020). Plusieurs tentatives, telles que le symposium Auto-émission 200032, les initiatives Auto-oil33 et les divers groupes d’expertise de haut niveau (Cars 21, Cars 2020, GEAR 2030), peuvent être considérées comme des tentatives de la DG GROW de retirer les réglementations automobiles de l’arène politique, en se référant directement et exclusivement à l’expertise des parties prenantes. Mais ces tentatives ont échoué, soit parce que le Parlement s’est imposé comme un acteur incontournable, soit parce que les DG CLIMA et ENVI suivent des agendas différents – et des méthodes différentes de consultation des parties prenantes. Pour assurer la prévisibilité des évolutions réglementaires, nous recommandons d’insister sur l’adoption à l’échelle européenne d’un calendrier à moyen et long terme. Celui-ci pourrait faire l’objet d’une feuille de route détaillée, indiquant les dates d’adoption des futures règles, mais aussi les dates de révision des normes automobiles. Des tables rondes sur l’automobile (Automotive Round Table, ART), réunissant toutes les parties prenantes et tous les décideurs politiques, pourraient être organisées tous les 4-5 ans, pour discuter pendant un an des réglementations qui seront mises en œuvre au cours des 3-4 années suivantes.

Par ailleurs, une façon de parvenir à une meilleure coordination des normes serait d’adopter des principes transversaux dans les réglementations européennes. L’adoption de principes tels que Batneec (meilleure technologie disponible n’entraînant pas de coûts excessifs) rendrait également l’adoption de nouvelles exigences plus prévisible. À condition toutefois d’adopter une approche holistique (définir le paquet optimal de technologies, et non chaque technologie séparément) où l’opportunité d’atteindre une plus grande durabilité (réduction du CO2via, entre autres, la réduction de la masse) et l’accessibilité financière seront également prises en compte. Comme deuxième principe, nous pouvons ajouter celui de l’empreinte écologique, afin de limiter transversalement l’impact environnemental des réglementations.

- 11 ‒ Le règlement (UE) 2018/858 amendé par le règlement (EU) 2019/2144.

- 12 ‒ Le règlement (UE) 168/2013.

- 13 ‒ Le règlement (2019/2144) – surnommé GSR2 (General Safety Regulations 2) – regroupe toutes les exigences techniques auxquelles les véhicules (M et plus) doivent se conformer. Il est important de noter que la plupart des exigences proviennent de l’UN- ECE, la Commission économie pour l’Europe des Nations unies, et sont transposées, parfois sans adaptation, dans la législation européenne.

- 14 ‒ Sources : EEA et ICCT

- 15 ‒ Les véhicules les plus anciens de la gamme d’un constructeur peuvent ne pas disposer des ressources (matérielles, logicielles et câblage) nécessaires pour intégrer ces nouvelles fonctions à un coût acceptable. Par conséquent, les constructeurs doivent introduire de nouvelles plateformes pour récupérer cette capacité, ce qui entraîne des coûts beaucoup plus élevés que l’introduction marginale de composants matériels et logiciels supplémentaires dans une architecture capacitaire existante.

- 16 ‒ Ou de toucher l’écran pour sélectionner une fonction de l’ordinateur de bord, par exemple.

- 17 ‒ Si on revient sur l’exemple de l’e-Call, le travail a consisté à comparer ce qui se passerait si on ne rendait pas le dispositif obligatoire par rapport à ce qui, sous les hypothèses faites, adviendra si on l’impose. Dans les dernières évolutions on a raisonné sur des paquets incluant plus ou moins d’options et introduit une dose de comparaison et/ou des classement des différentes options. Mais, chaque paquet était évalué comme la somme des dispositifs imposés sans évaluation des prérequis nécessaires à sa mise en place et des interactions avec les autres dispositions réglementaires déjà mises en œuvre.

- 18 ‒ L’évaluation Euro NCAP couvre 4 domaines : la protection des occupants adultes, la protection des occupants enfants, la protection des usagers de la route dit vulnérables en cas de choc (piétons et cyclistes) ainsi que les systèmes d’assistance au conducteur et d’évitement des collisions.

- 19 ‒ Les normes Euro, numérotées de 1 à 7 selon leur durcissement dans le temps, visent à réduire les émissions de polluants des véhicules et notamment de Nox.

- 20 ‒ Règlement (EU) 2023/1542.

- 21 ‒ Règlement (EU) 2024/1252.

- 22 ‒ Règlement (EU) 2023/956.

- 23 ‒ Règlement (EC) 443/2009

- 24 ‒ Le paque Fit for 55 est un ensemble de propositions visant à réviser et à actualiser la législation de l’UE ainsi qu’à mettre en place de nouvelles initiatives pour veiller à ce que les politiques de l’UE soient conformes à ses objectifs climatiques : réduire les émissions nettes de gaz à effet de serre d’au moins 55 % d’ici à 2030.

- 25 ‒ Règlement 2023/851.

- 26 ‒ La norme WLTP pour Worldwide harmonized Light vehicle Test Procedure est un cycle mondial destiné à mesurer la consommation de carburant et les émissions de CO2 et de polluants des véhicules légers. Elle est doublée de tests aléatoires sur routes ouvertes appelés RDE pour Real Driving Emissions.

- 27 ‒ Les e-fuels sont des carburants de synthèse créés en laboratoire. Ils se composent d’hydrogène et de dioxyde de carbone et sont neutres en carbone. Toutefois, ils nécessitent de grandes quantités d’électricité pour être produits.

- 28 ‒ Source : CCFA.

- 29 ‒ Ce n’est pas le prix d’acquisition qui détermine le montant des mensualités mais celui de la valeur résiduelle à la fin de la période de leasing. Or, cette valeur tend à être plus importante pour les véhicules premium par rapport aux modèles d’entrée de gamme qui se déprécient plus rapidement (Kaczmarczyk, 2021).

- 30 ‒ À titre comparatif, il est de 53 ans en moyenne pour l’Europe, 52 ans en Allemagne et 46 ans en Espagne.

- 31 ‒ Sources : ICCT Pocketbook pour le VN, Eurostat pour la population.

- 32 ‒ En septembre 1992, la Commission Européenne (DG ENTR) organise un colloque avec de nombreux experts de l’industrie, qui déboucha sur l’adoption de nouvelles règles d’émissions de polluants.

- 33 ‒ Il s’agit de rencontres tripartites dans la seconde moitié des années 1990 entre la Commission (DG ENTR), l’industrie automobile et l’industrie pétrolière afin de définir les nouvelles normes de pollution.

Focus – Clio, exemple emblématique de la dérive vers le haut de gamme

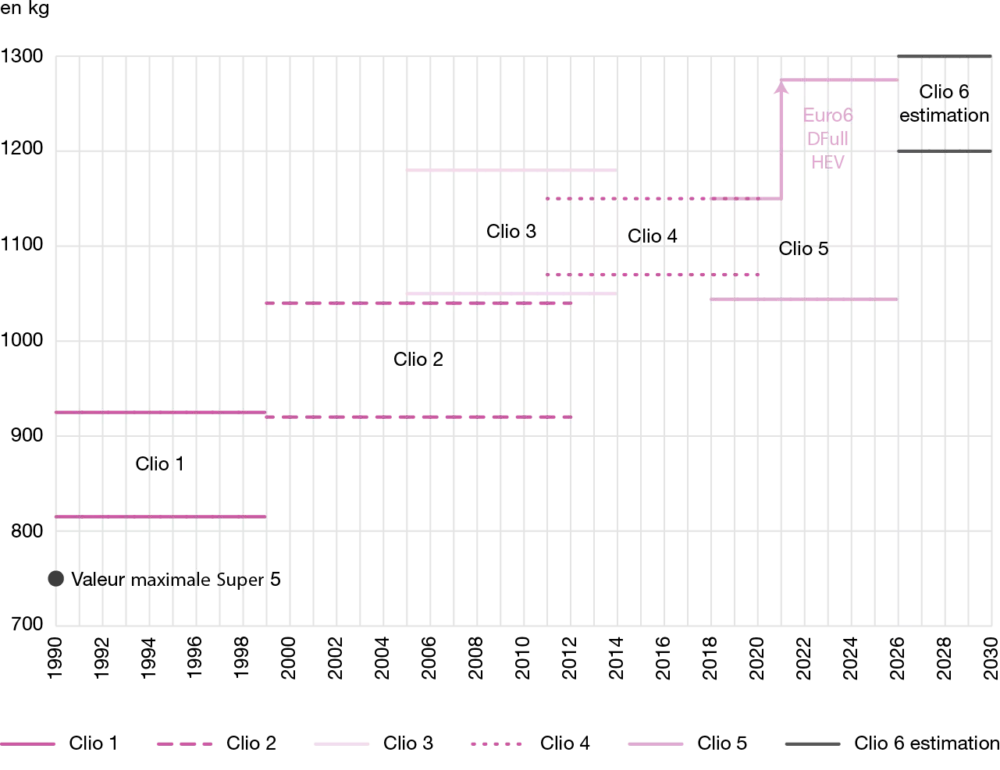

Très représentative des véhicules du segment B, la Renault Clio est fortement montée en gamme depuis son lancement au début des années 1990. Entre la Clio 1 et la future Clio 6, attendue en 2026, ce modèle devrait avoir pris environ 500 kg.

« Elle a tout d’une grande »

Contrairement à sa devancière, la Super 5, la Renault Clio s’est positionnée d’emblée au sommet de son segment, avec des dimensions plus importantes34, un niveau d’équipement plus élevé et des moteurs plus puissants. Depuis, ayant vécu toutes les modifications réglementaires des trente dernières années, la Clio n’a jamais cessé de s’alourdir.

Clio 1 a été soumise à la première réglementation sur les émissions de polluants, c’est-à-dire Euro 1, peu après son lancement commercial, mais elle devait répondre à un nombre (relativement) limité d’obligations. L’augmentation la plus significative s’est donc produite d’abord avec Clio 2, puis avec Clio 3. Elle est liée à quatre facteurs principaux. Le premier, et le plus important, correspond au renforcement des exigences en matière de sécurité passive et active. Celles-ci ont été satisfaites grâce à des renforcements structurels, à des équipements supplémentaires et à l’introduction de l’ABS, devenu obligatoire en 2004. Ces exigences ont entraîné une augmentation d’environ 100 kilogrammes pour une voiture du segment B. Par ailleurs, l’obtention par la Clio 3 d’une note Euro NCAP de 5 étoiles – première voiture de son segment à obtenir la note maximale – pour la protection des occupants a également contribué de manière significative à cette augmentation.

Le deuxième facteur est la réglementation sur les émissions de polluants (Nox, HC notamment), les normes Euro. Alors que la Clio 2 était soumise aux exigences de la norme Euro 2 lors de son lancement, les normes Euro 3, Euro 4 et Euro 5a se sont succédé rapidement jusqu’à l’arrêt de la Clio 3, ajoutant environ 100 kilogrammes pour les moteurs modifiés ou les nouveaux moteurs et les divers dispositifs de contrôle de la pollution.

Le troisième facteur est le changement dans les dimensions et les performances du véhicule : Clio 3 est plus longue de 0,22 m et plus large de 0,16 m que Clio 1, ce qui se traduit par une augmentation de 13,4 % de la surface par rapport à Clio 135. Ce choix de conception vise alors à répondre à la demande du marché (ou sous l’impulsion des constructeurs automobiles eux-mêmes). L’impact cumulé est estimé à quelques dizaines de kilogrammes.

Enfin, dernier facteur, l’effet d’entraînement : « la masse engendre la masse », car les experts estiment qu’une augmentation de 100 kg pour répondre aux exigences (réglementaires ou du marché) entraîne une augmentation supplémentaire de 20 kg pour renforcer la structure du véhicule, les freins, les systèmes de suspension, les trains roulants, etc. En bref, ajouter encore de la masse pour supporter et transporter cette masse additionnelle !

De la stabilisation à l’arrivée de la norme Euro 6

S’est ensuivie une période de relative stabilisation du poids entre la Clio 4 jusqu’au milieu de la phase de commercialisation de la Clio 5. D’abord, si la Clio 4 était encore plus longue que la Clio 3 (4,06 m contre 3,99 m), la longueur de la Clio 5 a été ramenée à 4 m. Ensuite, les anciens moteurs ont été progressivement remplacés par des moteurs plus modernes et plus petits qui utilisent un turbocompresseur pour compenser la perte de cylindrée. L’introduction de ces nouveaux moteurs a permis de limiter l’augmentation de poids liée à l’introduction de dispositifs supplémentaires de contrôle de la pollution. Enfin, l’utilisation de matériaux plus légers (thermoplastiques, aciers à haute résistance, etc.) et l’optimisation des solutions de conception ont permis de réduire le poids des véhicules.

Dans l’ensemble, ces stratégies ont été efficaces, d’autant plus que les performances offertes n’ont cessé de s’améliorer sans dégrader la sécurité. Par exemple, Clio 4 et Clio 5 ont toutes les deux obtenu 5 étoiles aux tests Euro NCAP, mais l’une avec le barème appliqué en 2012 et l’autre avec celui appliqué en 2019, beaucoup plus strict.

La courbe de poids de Clio 5 est ensuite repartie à la hausse. Cette hausse est directement liée à l’introduction de deux groupes motopropulseurs en 2021 pour répondre aux exigences de la norme Euro 636 : un moteur Diesel, qui ajoute environ 50 kilogrammes au poids de la Clio 5 depuis son introduction par le biais d’adaptations successives, et une motorisation hybride (HEV), qui pèse environ 150 kilogrammes de plus que la version équivalente à moteur à combustion interne.

L’augmentation de poids observée sur la Clio 5 se poursuivra sur la Clio 6 puisque ce modèle sera conforme à la réglementation Euro 7. Même si le niveau des émissions polluantes a été maintenu au même niveau qu’en Euro 6, Euro 7 apporte une évolution significative puisque le seuil de durabilité a été multiplié par 2, la taille des particules a été réduite et de nouvelles dispositions de surveillance à bord (OBM) ont été introduites. En outre, un certain nombre d’articles parus dans des magazines automobiles font état d’un nouveau groupe motopropulseur hybride avec une plus grosse cylindrée pour le moteur à combustion interne. Au final, nous estimons que le poids de la Clio 6 devrait se situer entre 1 200 kg (véhicule essence à boîte mécanique) et 1 300 kg (version HEV).

Figure 1.a – Évolution dans le temps des poids minimum et maximum de Clio

Note : En matière d’émissions de CO2, en 2012, la Clio 4 était soumise à un objectif CAFE de 130 g CO2/ km (NEDC), la Clio 5 est désormais soumise à un objectif CAFE de 95 g CO2 / km (NEDC), tandis que la Clio 6 devra contribuer à un objectif de 93,6 g CO2 / km (WLTP) à partir de 2025 et de 49,5 g CO2 / km (WLTP) à partir de 2030.

- 34 ‒ Elles sont de 3,71 m x 1,63 m pour la Clio 1 contre 3,59 m x 1,58 m pour la Super 5, soit une augmentation de 10 % de la surface au sol.

- 35 ‒ Le dimensionnement des véhicules doit aussi tenir compte de l’évolution de la taille humaine (qui a augmenté en moyenne jusqu’en 2007) et du phénomène plus récent et persistant de l’augmentation du poids moyen.

- 36 ‒ Les moteurs de cylindrée réduite n’ont pas la capacité de satisfaire pleinement aux exigences de la norme Euro 6 sans dégrader significativement les performances du véhicule.

Comment les petites voitures ont stimulé les marchés japonais et chinois ?

Si les petites citadines ont presque disparu de l’offre européenne, elles ont au contraire offert un nouveau souffle à l’industrie automobile japonaise et permis à l’industrie automobile chinoise de se développer. Au Japon, ces petites voitures de moins de 1 000 kg, appelées les kei cars, représentent même 40 % des ventes de voitures neuves et du parc automobile. En Chine, ces mini-véhicules et ces citadines « à énergie nouvelle » (électriques, hybrides rechargeables ou avec prolongateur d’autonomie37) de 600 à 1 200 kg, ont permis d’accélérer l’électrification de la mobilité automobile.

Les kei cars au Japon : ce qui aurait pu arriver à l’Europe si elle avait gardé ses petites voitures

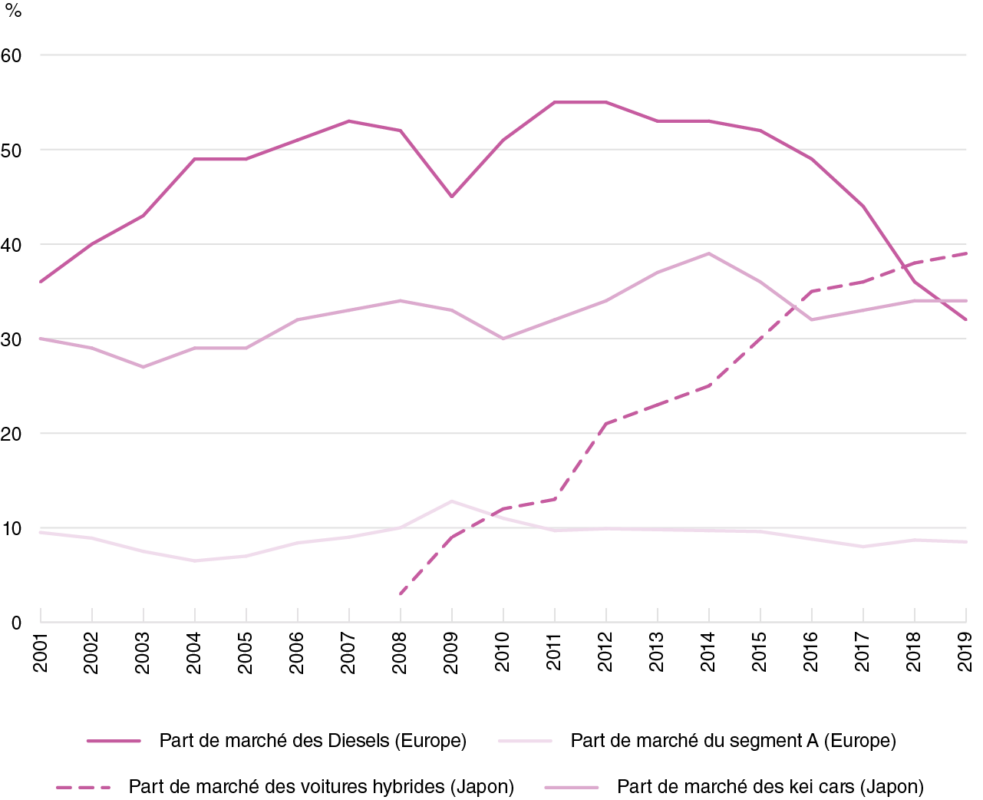

Contrairement à l’Europe qui a vu le segment A disparaître depuis les années 1990, le Japon a réussi à promouvoir les ventes de mini-voitures, les kei cars – pour keijidōsha signifiant véhicule léger, dont la part de marché est passée de 5 % en 1985 à 36 % en 2022 (et même à 39 % en 2014).

D’une diffusion précoce à une quasi-disparition

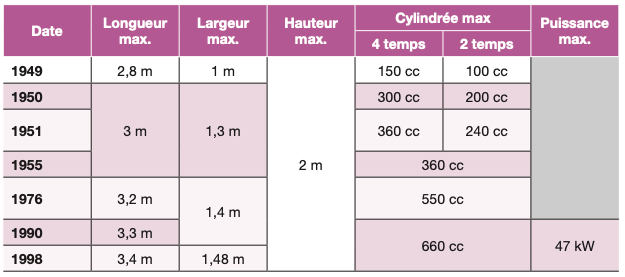

La catégorie des kei cars a été créée dès 1949 au Japon. L’objectif était de remplacer les véhicules à trois roues par des petites voitures abordables et permettre un accès plus large à la mobilité automobile individuelle. Dans les années 1950, le règlement relatif aux kei cars a été modifié à plusieurs reprises afin d’augmenter la longueur et la largeur maximales et d’autoriser des moteurs plus puissants (voir figure 2.1).

Au Japon : trois catégories de véhicules

Les kei cars sont des voitures qui mesurent au Japon moins de 3,4 m de longueur, moins de 1,48 m de largeur, moins de 2 m de hauteur, et qui sont équipées d’un moteur de moins de 660 cc de cylindrée et moins de 43 kW de puissance. Elles diffèrent des voitures compactes, également capées jusqu’à 4,7 m de longueur, 1,7 m de largeur, 2 m d’hauteur et 2 000 cc de cylindrée, et des voitures standards qui incluent toutes les voitures plus longues, larges et hautes de voitures compactes.

En Europe, la distinction par segment ne permet pas de distinguer les véhicules compacts et standards tels qu’ils existent au Japon. Par exemple, les véhicules du segment C européen ont une longueur située entre 4,1 et 4,5 m et ceux du segment D, entre 4,5 et 4,9 m. Par ailleurs, la segmentation européenne relève des conventions de classement qui peuvent varier d’un pays à un autre et qui n’ont pas une dimension règlementaire.

À la fin des années 1960, le segment des kei cars représentait 30 % des ventes de voitures neuves et 24 % de la production nationale totale de voitures. Mais dans les années 1970, leurs ventes et leur production se sont effondrées et sont tombées, à 6 % des ventes et à 4 % de la production en 1975. Deux raisons principales expliquent cette chute soudaine. La première a été la mise en œuvre de réglementations environnementales visant à réduire les émissions des voitures en 1972, à la fois pour lutter contre la pollution de l’air locale et pour suivre les limitations strictes imposées par les États-Unis. Le coût du développement et de l’équipement des voitures avec des pots catalytiques requis pour répondre aux normes américaines étant extrêmement élevé (Pardi, 2022 ; Klebaner et Ramírez Pérez, 2019), il y avait un avantage évident à répartir ces coûts sur le plus grand nombre possible de voitures produites à la fois pour l’exportation et pour le marché intérieur. Or, les kei cars n’étaient produites que pour le marché intérieur, et le coût de leur équipement en pots catalytiques était prohibitif, s’élevant à près de 30 % de leur prix (Toyoda, 1987).

Au Japon, les constructeurs spécialistes des kei cars (Daihatsu, Suzuki, Mitsubishi et Subaru) ont donc obtenu du gouvernement une modification de la réglementation leur permettant d’augmenter les dimensions de la kei car à 3,2 m de longueur et à 1,4 m de largeur, et la cylindrée du moteur à 550 cc afin de les rendre plus attrayantes pour les consommateurs et relativement moins coûteuses à dépolluer38.

Figure 2.1 – Principaux changements réglementaires dans la définition des kei cars

La deuxième raison tient à l’augmentation rapide des exportations des petites voitures compactes telles que la Toyota Corolla, la Honda Civic et la Nissan Sunny. Pour répondre à la demande, la production de ce segment de voitures a triplé entre 1970 et 1980, ce qui a permis de réaliser les économies d’échelle nécessaires pour rendre les prix des voitures compactes japonaises compétitifs par rapport à ceux des modèles occidentaux (Cusumano 1985). Or, cela s’est produit au moment où le volume de production des kei cars s’est effondré, rendant leur production plus difficile à rentabiliser. En outre, la demande de voitures compactes pour le marché international était si importante que certains constructeurs automobiles, Honda et Mazda par exemple, ont cessé de produire des kei cars (exclusivement pour le marché domestique) pour se recentrer sur la production de voitures compactes.

À l’instar de ce qui s’est passé en Europe pour le segment A au cours des vingt dernières années, la baisse des ventes de kei cars au cours de cette période au Japon n’était donc pas due à une baisse de la demande pour ces voitures dans le marché domestique, mais bien à une baisse de l’offre due aux effets combinés de la pression réglementaire et de la réorientation de la production vers l’exportation. Les kei cars sont restées populaires parce qu’elles étaient adaptées aux routes étroites, faciles à conduire et économes en carburant. Il est simplement devenu trop difficile de les fabriquer de manière rentable et abordable.

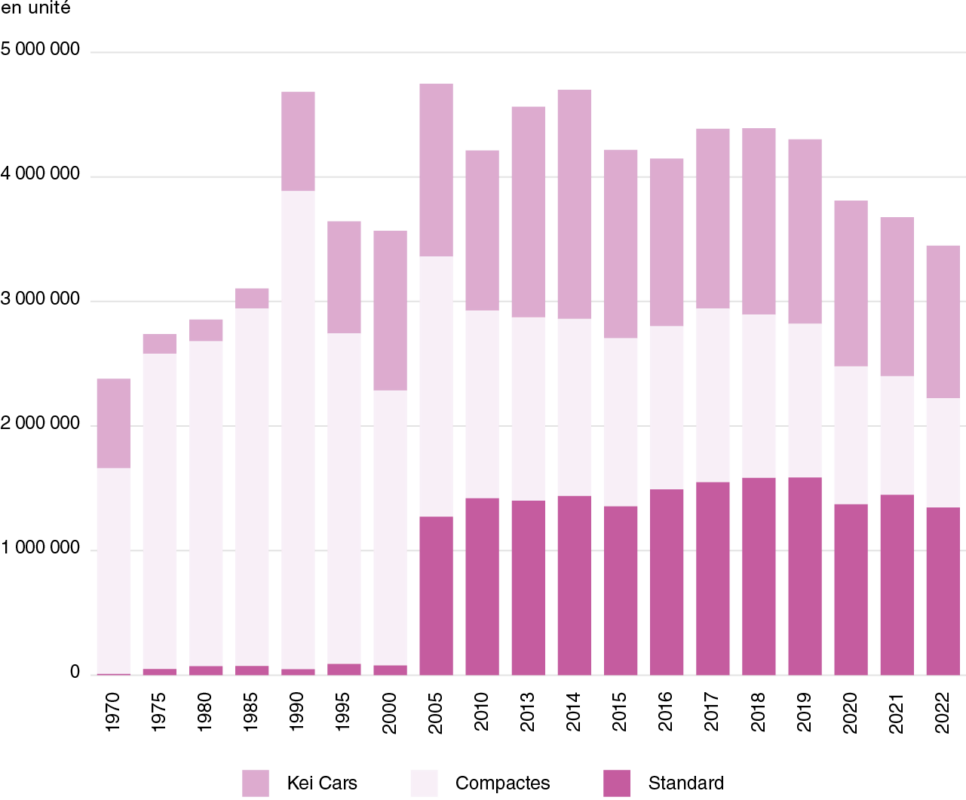

Figure 2.2 – Ventes de voitures particulières neuves au Japon par catégorie de véhicules

Le retour des kei cars à partir des années 1990

En 1990, la part des kei cars dans le parc automobile est tombée à son niveau le plus bas, soit 7 % (contre 26 % en 1970), puis, de manière presque inattendue, les ventes ont recommencé à augmenter. La part de marché des kei cars dans les ventes est passée de 5 % en 1985 à 16 % en 1990 et a continué à croître tout au long de la décennie pour atteindre 30 % en 2000.

Plusieurs facteurs expliquent le regain de popularité des kei cars dans les années 1990. Premièrement, le règlement sur les kei cars a été modifié en 1990 afin d’augmenter marginalement leur longueur minimale et la cylindrée du moteur (voir figure 2.1). Cette réglementation a stimulé l’intérêt des constructeurs automobiles pour le lancement de nouveaux modèles, tirant également profit des groupes motopropulseurs turbocompressés qui augmentaient les performances, réduisaient le coût de la dépollution et rendaient ces modèles plus polyvalents et adaptés aux voyages sur de plus longues distances. Par exemple, certains modèles très populaires de « kei-sports » ont été introduits pour la première fois sur le marché à cette époque.