Électrification de l’industrie : un levier de décarbonation à sécuriser

@iStock/ngupakarti

ÉDITO

L’électrification constitue un levier majeur de décarbonation de l’industrie. En substitution aux énergies fossiles, la consommation d’électricité du secteur est appelée à doubler d’ici 2050 pour tenir l’échéance de la neutralité carbone. Cette dynamique comprend à la fois l’électrification directe des procédés, notamment des procédés énergo-intensifs (production d’acier et de verre, industries agroalimentaires, etc.), mais également les usages de l’hydrogène décarboné, lui-même produit à partir d’électricité. Pour vertueuse qu’elle soit, cette transition énergétique n’est pourtant pas acquise à ce jour. Certes, le mix électrique français est l’un des plus décarbonés d’Europe ; mais, pour investir durablement dans l’électricité, les industriels doivent encore gagner en visibilité sur son prix et sa disponibilité à moyen et long terme, des paramètres suspendus aux évolutions du marché et du système électrique.

LE MIX ÉLECTRIQUE AU SERVICE DE LA DÉCARBONATION

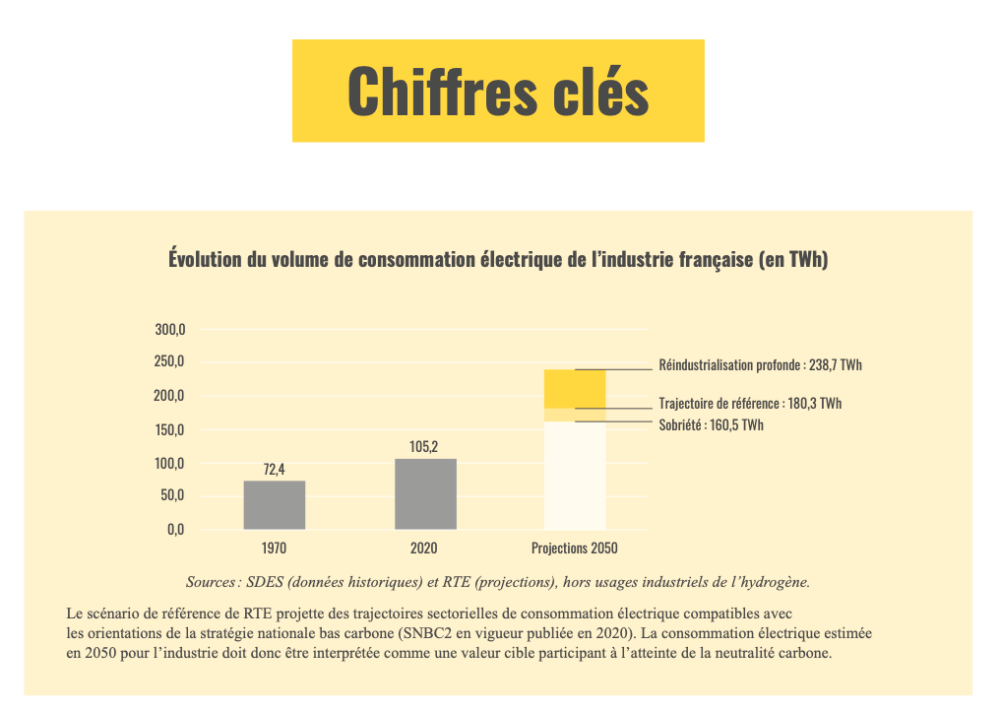

Venant progressivement remplacer les combustibles fossiles, l’énergie électrique a pris une part croissante dans les procédés industriels (séchage, chauffage, traitements thermiques, etc.). En France, la part de l’électricité dans le mix énergétique de l’industrie est ainsi passée de 14 % en 1970 à 37 % en 20231. Cette dynamique est appelée à se poursuivre dans les prochaines décennies, notamment pour permettre la nécessaire décarbonation du secteur. En France, le potentiel environnemental de l’électrification est, d’ailleurs, d’autant plus élevé que l’électricité est elle-même largement décarbonée, notamment grâce à l’énergie nucléaire (65 % de la production nationale en 2023). D’après le scénario de référence du gestionnaire des réseaux électriques, RTE, la part de l’électricité devrait ainsi atteindre 62 % du mix énergétique de l’industrie française en 2050, devant la biomasse, le biogaz, les déchets ou encore l’hydrogène.

Le chantier de l’électrification recouvre des réalités industrielles diverses, selon les besoins énergétiques des secteurs et la maturité des technologies (ALLICE, 2022). Pour les procédés thermiques de moins de 150 °C (séchage, chauffage des fluides), il se matérialise par l’installation de pompes à chaleur, de résistances et de systèmes de compression mécanique. Ces technologies électriques, de plus en plus matures, intéressent en particulier les industriels de l’agroalimentaire, de la chimie et du papier carton. S’agissant des procédés à très haute température (fusion de matière à plus de 1 000 °C), les technologies de chauffage d’appoint (boosting) et les fours électriques en cours de développement trouvent des applications de plus en plus nombreuses dans les secteurs de l’acier et du verre. Présenté en février 2022, le plan de décarbonation du groupe sidérurgique ArcelorMittal en France se traduira par l’installation de fours à arc électriques à Dunkerque et à Fossur-Mer d’ici 2030. Plus récemment, l’entreprise Verallia a inauguré, en septembre 2024, un four 100 % électrique de taille industrielle à Châteaubernard (Charente), une première mondiale dans l’industrie verrière. A contrario, l’électrification des fours n’est pas envisagée à ce stade dans le secteur du ciment, faute de technologie disponible. Pour répondre à leurs besoins thermiques élevés, les cimentiers ont recours de façon croissante aux combustibles alternatifs (biomasse, huiles usées, déchets, etc.).

CAPTAGE DE CO2 ET HYDROGÈNE : VERS UNE ÉLECTRIFICATION INDIRECTE

L’électrification directe des procédés ne constitue pas l’axe exclusif de décarbonation de l’industrie. L’utilisation de l’hydrogène décarboné et les technologies de capture et d’usage de CO2 constituent d’autres axes de décarbonation de l’industrie, mais ces leviers sont eux-mêmes gourmands en électricité. Ainsi, à défaut de pouvoir électrifier ses fours de cuisson, l’industrie française du ciment verra tout de même sa consommation électrique doubler, passant de 1,9 TWh par an à 3,8 TWh à partir de 2040 d’après la feuille de route du secteur, du fait de la capture du CO2 en sortie de ces fours.

L’hydrogène décarboné, dont la production s’appuiera fortement sur le procédé de l’électrolyse de l’eau2 (Gouvernement, 2023), trouve pour sa part des applications prometteuses dans l’industrie en tant que substitut énergétique mais également en tant qu’intrant industriel; dans les secteurs de l’acier et de l’ammoniac, l’hydrogène décarboné a vocation à remplacer respectivement le charbon et le gaz naturel comme matières premières, et ainsi à abattre les émissions de procédés dans ces secteurs.

Pour aligner ces nouveaux usages à l’échéance de la neutralité carbone, la consommation électrique de l’industrie française, qui s’est élevée à 103 TWh en 2023, devrait doubler d’ici 2050 pour atteindre une valeur cible de 207 TWh d’après le scénario de référence de RTE (+78 TWh nets pour les usages directs et +26 TWh nécessaires pour les applications industrielles de l’hydrogène décarboné).

SUR LE TERRAIN, UNE ÉLECTRIFICATION SOUS CONDITIONS

À ce jour, l’électrification effective de l’industrie reste toutefois conditionnée à la levée de plusieurs verrous opérationnels. Du côté de la demande industrielle, le caractère décarboné de l’électricité française ne saurait suffire, à lui seul, à convaincre les entreprises d’investir dans les procédés électriques (Euractiv, 2024). Cet argument environnemental doit en effet s’accompagner d’un intérêt économique durable. Or, si l’électrification est porteuse d’efficacité énergétique et donc d’économies d’énergies substantielles, celles-ci ne garantissent pas systématiquement la rentabilité globale de l’opération. D’autres paramètres rentrent en compte, et notamment les coûts initiaux des investissements et les prix relatifs des énergies. À titre d’exemple, d’après le chiffrage en coûts complets réalisé par ALLICE3 (2022), la solution la plus compétitive de chauffage de fluides restera le gaz naturel à horizon 2035, à moins d’une forte augmentation du prix relatif du gaz par rapport à celui de l’électricité et d’une réduction des coûts d’installation des alternatives électriques (pompes à chaleur et résistances), via des aides publiques le cas échéant.

Cette conditionnalité fait écho sur le terrain à une des préoccupations actuelles des industriels : la recherche de prix de l’électricité compétitifs et prévisibles. En France, après le choc de la crise énergétique, la fin imminente de l’accès régulé à l’électricité nucléaire historique (Arenh) jette un nouveau flou sur les conditions d’approvisionnement des industriels, qui redoutent de ne pas retrouver des prix compétitifs sur le marché à partir de 2026. Toute la question est de savoir si la baisse récente du prix de gros de l’électricité4 et le développement des contrats d’approvisionnement de moyen et long terme (contrats d’allocation de production nucléaire et Power Purchase Agreement pour les énergies renouvelables), offriront des garanties suffisantes aux yeux des entreprises.

Du côté de l’offre énergétique, l’électrification des usages en général et de l’industrie en particulier interroge la capacité du parc électrique à répondre durablement aux besoins supplémentaires (Dartois et Suderie, 2022). Cet équilibre est d’autant plus difficile à assurer que la France doit composer avec le vieillissement de son parc nucléaire : en 2050, le pays se trouvera ainsi privé des trois quarts de sa puissance nucléaire actuelle d’après les projections de RTE. Pour y répondre, la politique énergétique esquissée par Emmanuel Macron à Belfort en février 2022 prévoit le développement de nouvelles centrales nucléaires et l’accélération des énergies renouvelables : des chantiers nécessaires mais lourds à mettre en place, le démarrage des nouvelles tranches nucléaires n’étant pas prévu avant 2035.

Enfin, à la jointure de l’offre et de la demande, le recours croissant à l’électricité implique de déployer de lourdes infrastructures électriques (câbles, pylônes, etc.) jusqu’aux sites industriels. Il s’agit là d’un défi financier et administratif pour RTE, auprès duquel les demandes de raccordement des industriels ont doublé entre 2020 et 2023. Or, si le gestionnaire des réseaux et le législateur accordent une primauté aux bassins industriels les plus émetteurs5, cet arbitrage est susceptible de laisser pour compte les sites plus diffus en quête d’électrons, à l’instar de certains verriers et amidonniers, et d’instituer de fait une électrification à deux vitesses de l’industrie.

En somme, la réussite de l’électrification est tributaire d’une électricité décarbonée mais également disponible en quantité abondante et à des prix compétitifs et prévisibles, des paramètres qu’il reste à sécuriser durablement.

- 1. Données du Service des données et études statistiques (SDES) du ministère de la Transition écologique.

- 2. La production d’hydrogène par voie biomasse (pyrogazéification, pyrolyse et plasmalyse) et l’extraction d’hydrogène naturel sont également des options complémentaires suivies par l’État.

- 3. Fondée en 2018, l’Alliance industrielle pour la compétitivité et l’efficacité énergétique (ALLICE) est une structure d’animation et d’échange sur les thématiques liées à la décarbonation de l’industrie.

- 4. Au deuxième trimestre 2024, le prix de gros de l’électricité est redescendu au niveau du prix de gros du gaz naturel, respectivement à 29,9€ €/MWh (marché EPEX Spot) et à 31,7€ €/MWh (marché PEG). Cela ne s’était pas observé depuis 2020.

- 5. Le décret du 30 mars 2024 établit une liste de zones industrielles et de sites industriels pour lesquels les projets de raccordement au réseau public de transport d’électricité peuvent bénéficier d’une dispense d’évaluation environnementale. En septembre 2024, la zone industrielle du Havre a été la première à bénéficier de cette dérogation.

En savoir plus

ALLICE, Alliance industrielle pour la compétitivité et l’efficacité énergétique (2022). Potentiel d’électrification des procédés thermiques industriels. Synthèse publique. Étude réalisée par Enea Consulting avec le soutien de l’Ademe et du CETIAT.

Dartois, P. et Suderie, M. (2022). Couvrir nos besoins énergétiques : 2050 se prépare aujourd’hui. Les Notes de La Fabrique, Paris, Presse des Mines.

Euractiv (2024). Le mix électrique décarboné de la France est-il un aimant à investissements étrangers ? Article du 17 mai 2024.

Feuilles de route de décarbonation des filières de la métallurgie (octobre 2022), du ciment (mai 2023), du verre (juin 2023), de la chimie (juin 2023) et de l’agroalimentaire (septembre 2023).

Gouvernement (2023). Stratégie nationale pour le développement de l’hydrogène décarboné en France, décembre 2023.

Lolo, D. (2024). L’industrie est-elle plus verte ailleurs ? La France face à l’Allemagne. Les Notes de La Fabrique, Paris, Presse des Mines.

L’auteur remercie Jacques Bordat (Fédération des industries du verre), Mariane Flamary (Union des Syndicats des Industries des Produits Amylacés), Cécile Duputel (Roquette) et Nicolas de Warren (Union des industries utilisatrices d’énergie) pour leurs éclairages dans le cadre de ce Cube.

Pour réagir à ce Cube, n’hésitez pas à nous contacter : info@la-fabrique.fr