Les grandes entreprises sur la voie de la sobriété énergétique

Préface

Les manifestations du dérèglement climatique dont nous sommes témoins nous appellent à un passage à l’acte : il s’agit dès maintenant de revoir nos pratiques de production et de consommation pour réduire durablement nos émissions de gaz à effet de serre.

La signature des Accords de Paris en 2015, en consacrant l’objectif de neutralité carbone à l’horizon 2050, a donné tout à la fois de l’élan et de la perspective aux politiques climatiques. L’Union européenne, reconnue mondialement comme pionnière en la matière, s’est pleinement saisie de cet objectif ambitieux en le déclinant concrètement dans sa réglementation environnementale. La tarification croissante du contenu carbone des activités industrielles, dans le cadre du paquet législatif Fit for 55, en est une manifestation récente. Les États, à leur tour, se sont fait l’écho de cette ambition européenne : en France, de nouveaux objectifs chiffrés devraient être stabilisés en 2024 lors de la mise à jour de la stratégie nationale bas carbone. Dans ce nouveau cadre, l’industrie française devra non plus doubler mais tripler son rythme de décarbonation à l’horizon 2030 par rapport à la tendance historique.

L’intégration de l’urgence climatique à l’agenda politique et réglementaire se traduit donc par des injonctions fortes à la décarbonation. Mais celle-ci, il faut le rappeler, est affaire d’individus et d’entreprises. Les projections politiques ne peuvent s’incarner que dans la mesure où ces derniers parviennent à se saisir de ce défi.

Cette Note de La Fabrique de l’industrie propose, sur la base d’une enquête réalisée en partenariat avec KPMG et avec l’aide de l’Institut de l’Entreprise, un éclairage de terrain sur la décarbonation en cours des grands groupes français. Les auteurs font le constat que les grandes entreprises sont majoritairement alignées voire en avance sur leurs propres objectifs mais qu’elles restent cependant globalement en-deçà des attentes de la feuille de route nationale. Une explication possible, elle aussi apportée par l’enquête, est qu’elles misent principalement – pour le moment du moins – sur des gisements d’économie d’énergie et d’efficacité énergétique. Les investissements plus massifs dans les procédés de production sont encore à venir mais, comme les entreprises ne manquent pas de le souligner, constituent un défi financier, technologique et organisationnel colossal.

L’enjeu de ce travail n’est ni de porter un jugement de valeur sur les efforts menés par les grandes entreprises, ni de présager hâtivement de notre capacité collective à tenir les objectifs fixés par le gouvernement. Il s’agit plutôt de comprendre, de façon objective et documentée, ce qui se joue actuellement à l’échelle des grandes entreprises et d’identifier les verrous à lever pour réussir la mutation vers une industrie neutre en carbone. En ce sens, cette Note ne manquera pas d’alimenter le débat public en éléments factuels, qui font parfois défaut.

Pierre-André de Chalendar, Co-président de La Fabrique de l’industrie

Remerciements

Nous tenons à remercier toutes les personnes que nous avons rencontrées et interrogées dans le cadre de ce travail, pour le temps qu’elles nous ont accordé et pour leurs témoignages et analyses qui ont permis d’étayer notre réflexion. Nous remercions tout particulièrement l’Institut de l’Entreprise et France Industrie pour leur soutien opérationnel dans la mise en place et le déploiement de l’enquête auprès des grandes entreprises. Cette étude a été menée en étroite collaboration avec le cabinet parisien de KPMG, et notamment avec Olivier Loth, directeur Operation & Performance Strategy, et Simon Chombar, manager, que nous remercions pour leur confiance, leurs analyses et leur relecture attentive.

KPMG n’assume aucune responsabilité à l’égard d’une tierce personne pour ce qui est de toute action entreprise ou décision prise sur la base des résultats, conseils ou recommandations figurant dans ce rapport.

Résumé

En France, la stratégie nationale bas carbone (SNBC) fait de l’industrie le troisième secteur de décarbonation en volumes d’émissions à abattre à l’horizon 2030 et 2050, après les secteurs des transports et du bâtiment. D’ici 2030, les émissions industrielles devront avoir été réduites de 45 % par rapport à leurs niveaux de 2015 d’après la mise à jour de la SNBC (dite « SNBC3 ») attendue d’ici 2024. Cela implique de tripler le rythme annuel de décarbonation des entreprises industrielles par rapport à la moyenne des trente dernières années. Les entreprises de grande taille, qui concentrent l’essentiel des émissions industrielles, sont pleinement responsabilisées dans l’atteinte de cet objectif, que ce soit par le biais de la réglementation environnementale, de plus en plus contraignante, ou dans le cadre de la planification écologique engagée par le gouvernement.

L’ensemble des 38 grandes entreprises interrogées au cours de notre enquête dispose à ce jour d’un plan de transition énergétique. Cela dit, les ambitions de la SNBC ne font pas l’objet d’une appropriation unanime de la part des grandes entreprises ; 57 % des entreprises industrielles interrogées affichent des objectifs de moyen terme compatibles avec la SNBC2 actuelle et la part tombe à 39 % si ces objectifs sont comparés au projet de la SNBC3 qui est attendue en 2024. En parallèle, l’enquête révèle que les grandes entreprises restent prudentes au moment du passage à l’acte. Elles privilégient encore les leviers historiques et maîtrisés de l’efficacité énergétique, en jouant notamment sur l’éclairage et le chauffage (100 % des répondants), le recours à des machines moins énergivores (86 % des répondants) ou le rendement des équipements et installations (83 %). Or, l’accélération de la décarbonation de l’industrie ne saurait faire l’économie de chantiers plus ambitieux, comme l’électrification des machines (60 % des répondants) ou encore la réduction des émissions de procédés, dont les fortes retombées environnementales reposent sur les efforts d’une poignée de grandes entreprises.

Cette prudence des grandes entreprises pose la question du soutien de l’État pour appuyer les plans d’investissements et assumer une partie du risque financier. Car la transition énergétique est un processus très coûteux et par définition à rentabilité nulle ou négative, compte tenu de l’état concurrentiel actuel des entreprises. La lourdeur des investissements est ainsi identifiée dans l’enquête comme le principal frein à la transition énergétique des grandes entreprises. Celles-ci déplorent une faible visibilité sur la rentabilité de leurs investissements, a fortiori dans le contexte actuel d’inflation énergétique, et composent avec une réglementation en matière d’aides d’État plus stricte que pour les PME. Elles émettent également des craintes sur le prix et la disponibilité des énergies, notamment décarbonées (électricité à partir d’énergies renouvelables, hydrogène vert, etc.), à même d’accompagner la sortie des combustibles fossiles.

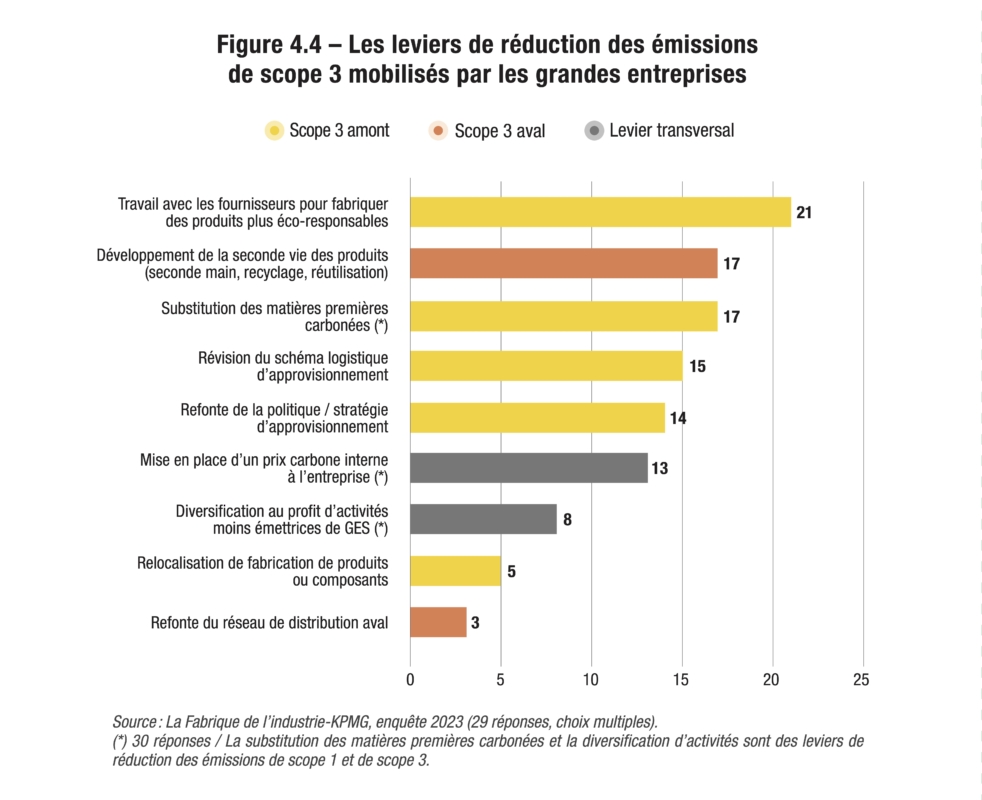

La réduction des émissions indirectes de scope 3, produites de façon diffuse sur l’ensemble des chaînes de valeur (liées à l’approvisionnement en matières premières, au transport de marchandises, aux prestations de services, etc.), est un chantier encore plus lointain pour les entreprises. En l’absence d’une réglementation forte en la matière, les efforts des grandes entreprises restent relativement timides et témoignent là aussi d’une grande prudence. À défaut de bouleverser leurs stratégies d’approvisionnement (48 % des répondants) et de distribution (10 % des répondants), elles privilégient pour l’heure la collaboration avec leurs fournisseurs (72 %) et le développement de la seconde vie de leurs produits (59 %). Des démarches dont les retombées peuvent être plus lentes, d’autant plus au regard de l’asymétrie des politiques climatiques à l’échelle mondiale.

Introduction

En novembre 2022, le président de la République Emmanuel Macron a reçu à l’Élysée les dirigeants des 50 sites industriels les plus émetteurs de gaz à effet de serre (GES) en France pour accompagner l’accélération de leur décarbonation. Cette rencontre s’inscrit dans le cadre de la « planification écologique » souhaitée par le gouvernement et qui a vocation à rassembler les services de l’État et les filières économiques afin d’identifier les axes de décarbonation et de planifier les investissements publics et privés nécessaires à l’horizon 2030. Dans ce cadre, les plus grandes entreprises ont été identifiées comme de puissants acteurs de la décarbonation de l’industrie, dont il s’agit d’impulser, de suivre et d’accompagner les plans de transition écologique.

Cette démarche traduit l’urgence de la décarbonation au regard d’engagements forts pris à l’échelle supranationale. Dans le cadre de l’accord de Paris, l’Union européenne s’est engagée à atteindre la neutralité carbone à l’horizon 2050 et à réduire de 55 % ses émissions de GES à l’horizon 2030 par rapport à 1990. Ces objectifs sont transposés en France dans la stratégie nationale bas carbone (SNBC), dont une nouvelle révision est attendue en 2024. L’atteinte de l’objectif de neutralité carbone passe, de fait, par une accélération des efforts et ce dans l’ensemble des secteurs émetteurs, du bâtiment aux transports en passant par l’industrie de l’énergie et l’industrie manufacturière. Cette démarche de décarbonation s’inscrit elle-même dans le cadre d’engagements internationaux plus larges sur le développement durable intégrant d’autres axes de la protection de l’environnement, comme la préservation des eaux, de la biodiversité et des sols.

Si les grandes entreprises ont conscience du rôle essentiel qu’elles ont à jouer dans la décarbonation, il subsiste encore une relative incertitude sur leur engagement réel en la matière, leur stade d’avancement, ce qui les y aide et ce qui les en empêche. La problématique de la décarbonation fait l’objet d’une littérature scientifique et grise croissante (articles de recherche, livres blancs, documents d’administration et d’entreprise, etc.). Mais le cas particulier de la décarbonation des secteurs industriels fortement émetteurs est moins développé, que, par exemple, celui du bâtiment, du transport ou encore de la production d’énergie.

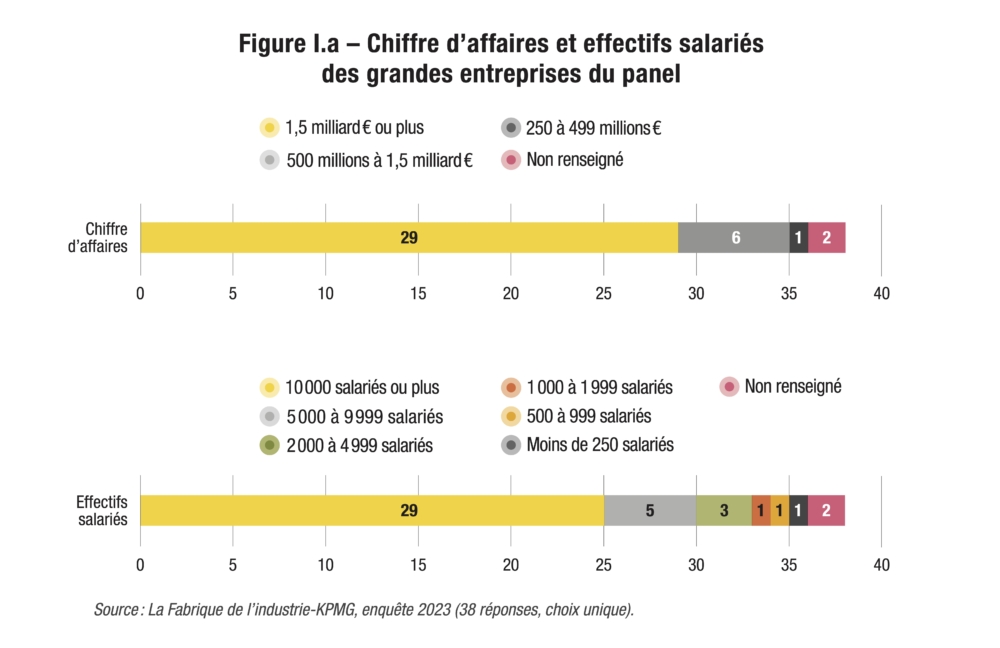

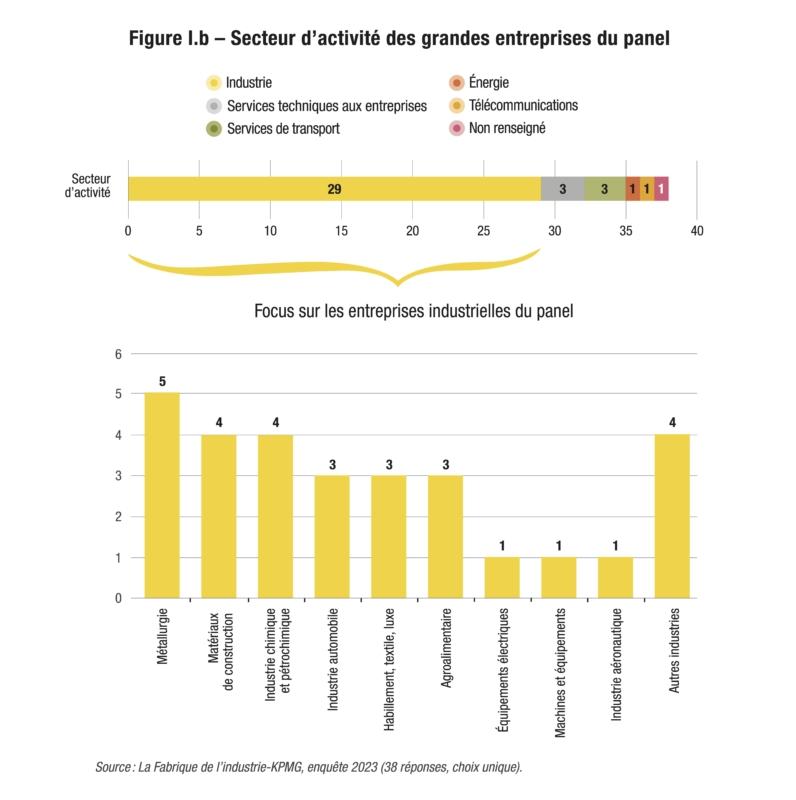

La présente étude cherche donc à faire le point, en apportant des éléments de compréhension sur la réalité de la décarbonation des grandes entreprises françaises – industrielles notamment – et sur la façon dont elles se saisissent de ce défi, dans un contexte de plus en plus prescriptif en matière d’émissions de GES. Elle s’interroge sur le poids et les spécificités des grandes entreprises, sur les leviers qu’elles mobilisent concrètement et les freins qu’elles rencontrent sur le terrain. L’étude repose sur une enquête réalisée auprès d’un échantillon de 38 grandes entreprises françaises, essentiellement industrielles, afin d’identifier leurs grands arbitrages en vue de réduire leurs émissions de GES. Un travail complémentaire d’exploitation de bases de données, de revue de littérature et d’études de cas permet d’étayer et d’enrichir les enseignements de cette enquête. Par cohérence avec le panel, le travail statistique ainsi que les études de cas se concentrent sur le périmètre de l’industrie.

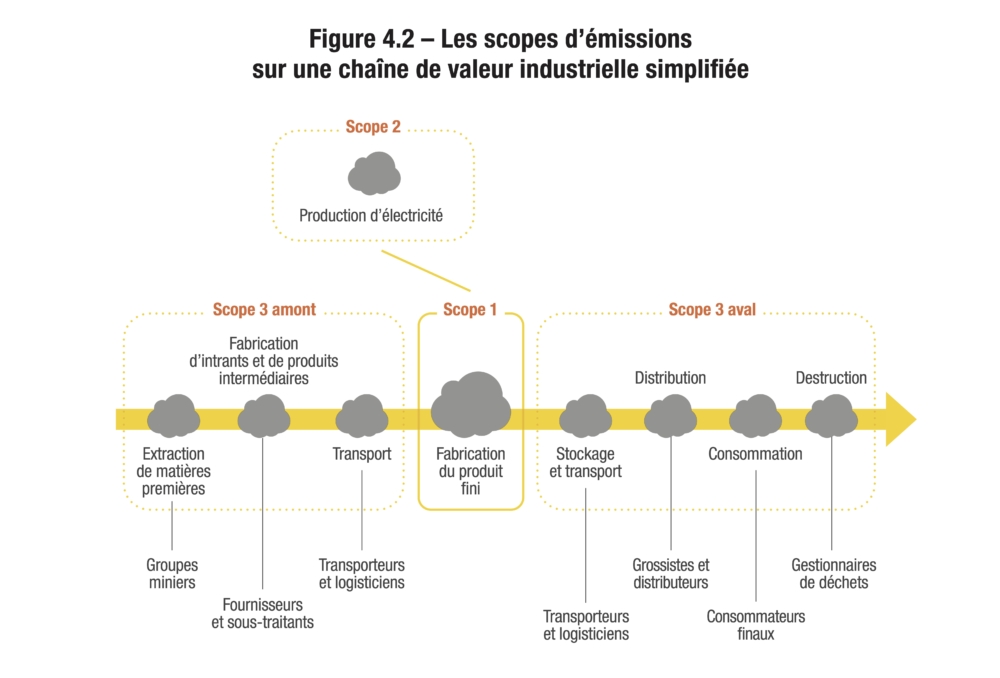

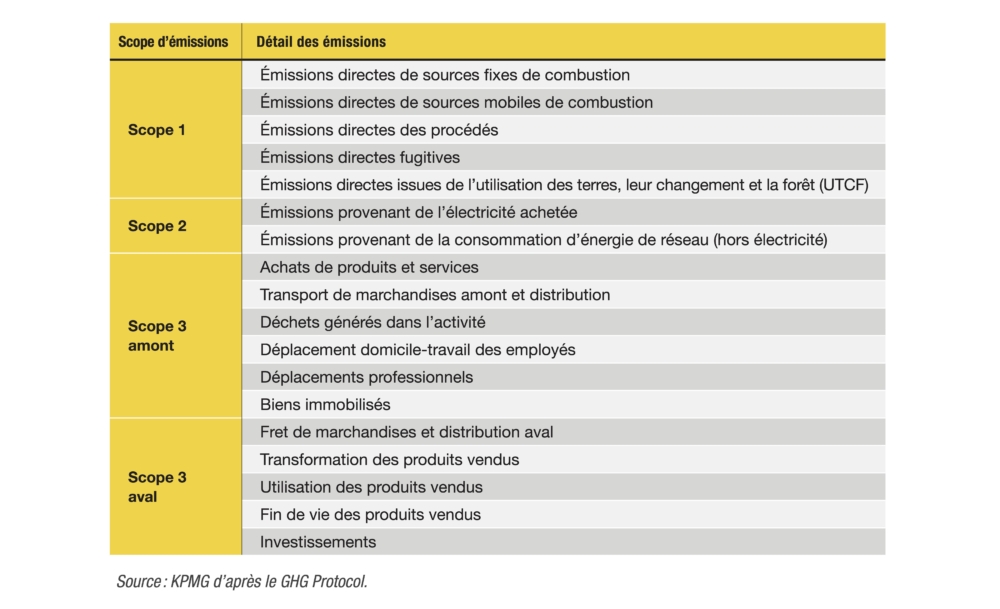

L’étude utilise plusieurs termes dont il convient également de préciser les contours. D’une part, la notion de « grande entreprise » est admise ici dans une appréciation relativement souple, elle ne correspond ni à la définition statistique stricte de l’Insee ni au panel des entreprises cotées composant l’indice boursier du CAC401. D’autre part, l’étude recourt à plusieurs termes pour aborder la transition environnementale des entreprises. Ainsi, la décarbonation correspond à la réduction des émissions directes de GES (au sens du scope 1 des émissions2) ; la transition énergétique est définie comme un levier de décarbonation lié spécifiquement à la modification des consommations énergétiques (levier qui peut donc agir à la fois sur les émissions de scope 1 et de scope 2) ; enfin, la notion d’empreinte carbone désigne la réduction des émissions totales de GES, incluant les émissions directes et indirectes (scopes 1, 2 et 3).

Le premier chapitre fournit des éléments de cadrage sur le poids des grandes entreprises dans les émissions industrielles directes de GES et sur le cadre réglementaire qui pèse sur elles. Le deuxième chapitre restitue les leviers que les grandes entreprises interrogées mettent en avant pour réduire leurs émissions directes. Le troisième chapitre énumère les principaux obstacles perçus dans la mise en œuvre des plans de transition. Le quatrième et dernier chapitre élargit la focale à la notion d’empreinte carbone des entreprises et aborde les défis supplémentaires que cela implique.

- 1. Voir annexe I pour la présentation de la méthodologie de travail et du panel d’entreprises.

- 2. Voir annexe II pour la présentation des trois scopes d’émissions de GES.

La décarbonation, un objectif partagé

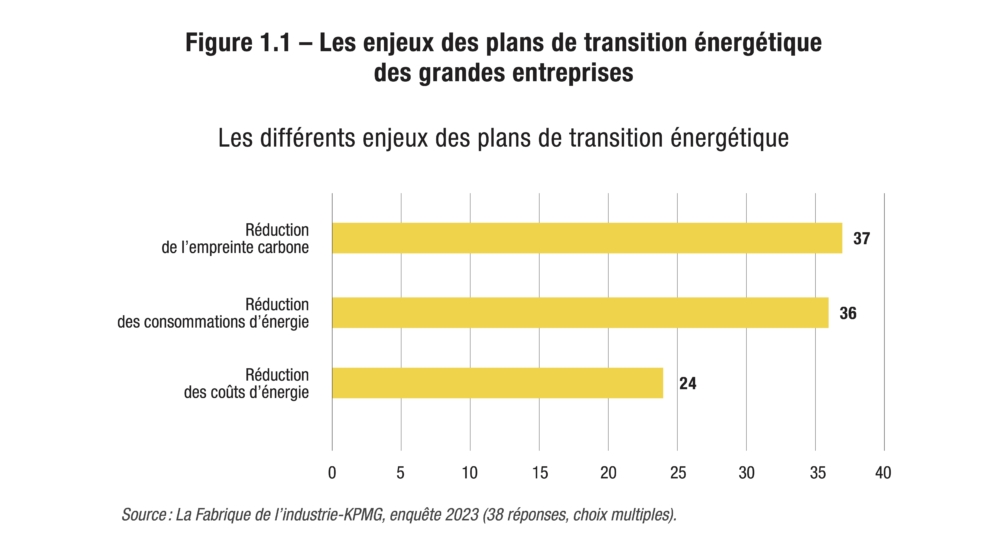

À ce jour, 100 % des entreprises de notre échantillon disposent d’un plan pluriannuel de transition énergétique ; la réduction des consommations d’énergie et la réduction de l’empreinte carbone sont les enjeux les plus fréquemment invoqués. Les entreprises évoluent en effet dans un cadre réglementaire de plus en plus contraignant qui les incite à réduire leurs émissions de GES pour contribuer à l’objectif national et européen de neutralité carbone à l’horizon 2050.

Les grandes entreprises, vivier de décarbonation de l’économie

Les grandes entreprises industrielles représentent un maillon incontournable du processus de décarbonation de l’économie française du fait de leur poids dans l’activité industrielle et plus encore dans les émissions de GES.

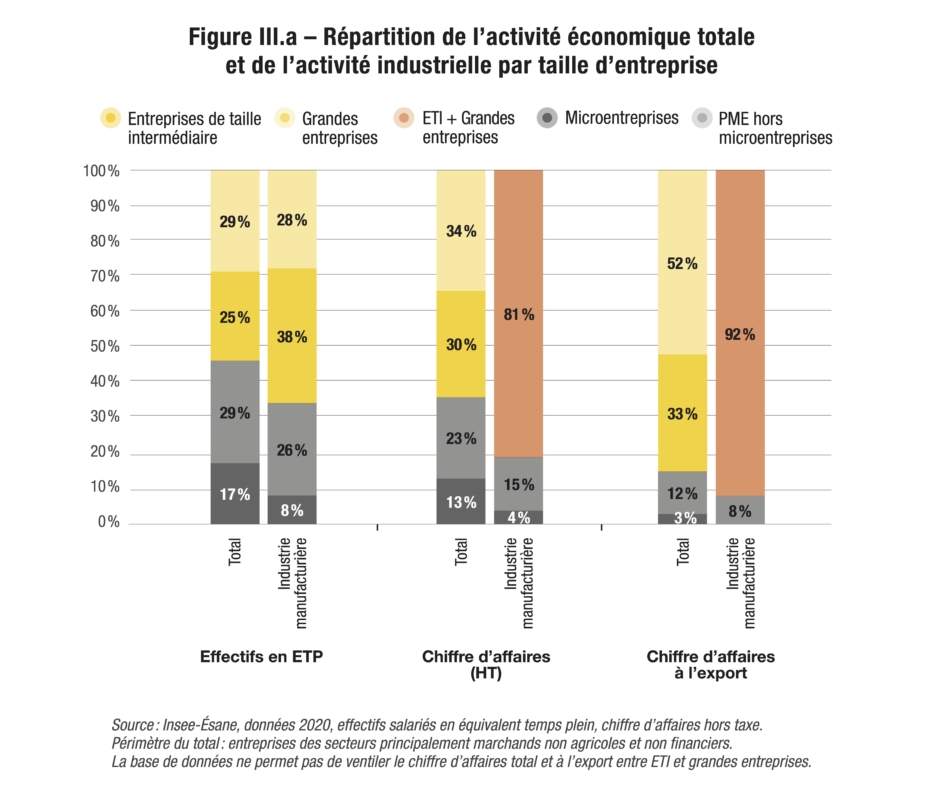

En 2020, le tissu économique français comptait 259 grandes entreprises et 5 607 entreprises de taille intermédiaire (ETI) au sens de l’Insee3. Bien que très minoritaires en volume par rapport aux PME et aux microentreprises4, ces ETI et grandes entreprises emploient plus de la moitié des effectifs salariés (54 % en 2020) et génèrent près des deux tiers du chiffre d’affaires (64 %) de l’économie marchande française (voir annexe III).

Dans l’industrie manufacturière, cette concentration de l’activité est encore plus prononcée. En 2020, les 1 685 grandes entreprises et ETI y représentaient jusqu’à 66 % des effectifs salariés et jusqu’à 81 % du chiffre d’affaires (voir annexe III). Cette surreprésentation des grandes structures s’explique notamment par les barrières à l’entrée (technologiques, capitalistiques, etc.) et par le rôle des économies d’échelle, très prégnantes dans l’industrie.

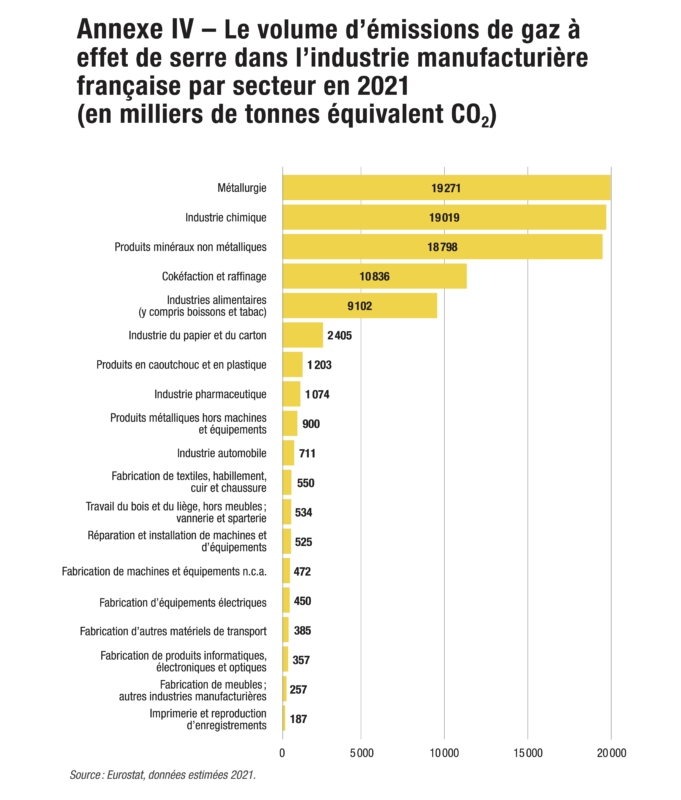

Les industries fortement émettrices de GES ne dérogent pas à ce constat, bien au contraire. Les activités métallurgiques, chimiques, des produits minéraux non métalliques, de la cokéfaction et du raffinage, qui généraient ensemble 78 ٪ des émissions directes de GES de l’industrie manufacturière française en 2021 d’après les données d’Eurostat, sont ainsi très largement portées par les ETI et les grandes entreprises (voir annexes III et IV).

Vers un durcissement du cadre réglementaire

La mise en place des plans de transition énergétique dont témoignent les grandes entreprises interrogées dans le cadre de notre enquête doit être appréhendée dans un cadre de plus en plus contraignant en matière d’<émissions de GES en général et d’émissions industrielles de GES en particulier.

Le contexte européen en vue de la décarbonation de l’industrie

Au sein de l’Union européenne, les émissions industrielles sont encadrées par la directive relative aux émissions industrielles, dite IED (Industrial Emissions Directive), adoptée en 2010 en refonte de directives antérieures. Couvrant actuellement 50 000 installations industrielles5 sur le territoire européen, elle a vocation à fournir un cadre réglementaire unifié aux entreprises afin de réduire les pollutions industrielles (GES mais aussi polluants de l’eau et des sols), tout en minimisant les distorsions de concurrence à l’échelle intra-européenne. En pratique, la directive soumet les installations industrielles à des exigences administratives et environnementales diverses. Elle conditionne notamment les autorisations d’exploitation au respect des « meilleures techniques disponibles » (MTD), qui désignent, pour chaque secteur couvert, les procédés, les technologies et les bonnes pratiques en vue de limiter les incidences de l’activité industrielle sur l’environnement.

En parallèle de la directive IED, les grandes entreprises sont également responsabilisées dans le cadre de textes juridiques plus transverses sur le développement durable. À titre d’exemple, la directive européenne de 2012 relative à l’efficacité énergétique a introduit le principe de l’audit énergétique obligatoire, une directive qui s’applique en France depuis 2015 aux entreprises de plus de 250 salariés réalisant un chiffre d’affaires supérieur ou égal à 50 millions d’euros6.

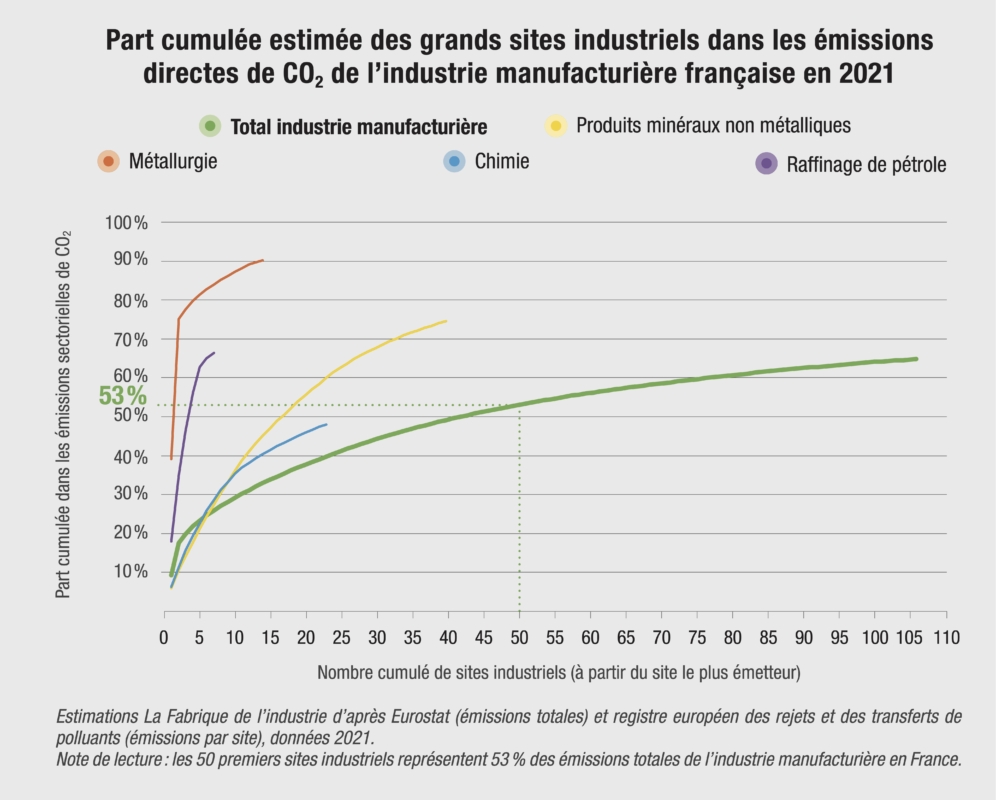

Quel est le poids des 50 premiers sites dans les émissions industrielles en France ?

Depuis 2006, l’Union européenne tient à jour un registre européen des rejets et des transferts de polluants (PRTR) qui reporte les volumes annuels d’émissions de polluants dans l’air, dans l’eau et dans le sol des grands sites industriels du territoire. Créé par règlement à la suite du Protocole de Kiev, ce registre couvre au total 91 polluants et est alimenté par les déclarations annuelles obligatoires des établissements industriels les plus émetteurs. L’obligation de notification concerne les sites relevant d’une des 65 activités industrielles recensées par le règlement et pour des rejets dépassant un certain seuil d’émission. Pour les rejets de CO2 par exemple, le seuil de notification s’élève à 100 000 tonnes annuelles.

À défaut – à notre connaissance – d’une base de données disponible sur les émissions par taille d’entreprise, nous proposons ici un travail d’estimation à partir du PRTR. Nous rapportons, sur le périmètre national, les données individuelles d’émissions de CO2 recensées dans ce registre au volume total des émissions directes de CO2 de l’industrie manufacturière hors construction (Eurostat).

Les émissions industrielles apparaissent encore plus fortement concentrées que l’emploi et l’activité industriels. Les 50 plus grands sites français auraient ainsi dégagé 44 millions de tonnes de CO2 en 2021, soit plus de la moitié des émissions de l’industrie manufacturière cette même année (53 %). Les 107 sites industriels couverts par le PRTR représenteraient les deux tiers des émissions industrielles nationales de CO2 (65 %).

La concentration des émissions de CO2 est particulièrement forte dans les secteurs de la métallurgie et du raffinage de pétrole, pour lesquels les 5 sites les plus émet teurs représenteraient respectivement 81% et 63% des émissions sectorielles de CO2 en France d’après nos estimations. Dans les industries chimiques et des produits minéraux non métalliques, ce constat est moins prégnant ; les 5 premiers sites représenteraient respectivement 22% et 21% des émissions de CO2 de leurs secteurs respectifs.

Les grandes entreprises industrielles doivent en outre composer avec un durcissement de la réglementation européenne, sur fond d’ambitions climatiques fortes. Engagée à atteindre la neutralité carbone à l’horizon 2050, l’Union européenne a ainsi revu à la hausse ses objectifs intermédiaires de réduction de GES en 2021 (– 55 ٪ d’ici 2030 par rapport à 1990 contre – 40 ٪ initialement fixés) ainsi que son arsenal législatif pour atteindre ses nouveaux objectifs.

Parmi les leviers d’action du paquet législatif Fit for 55 présenté dans la foulée, l’Union européenne mise particulièrement sur la tarification du carbone et sur la réforme de son marché du carbone (Système d’échange de quotas d’émissions, ou SEQE-UE) dans l’optique de réduire ses émissions industrielles7. Pour rendre ce marché plus ambitieux et plus efficace, l’Union européenne prévoit d’accélérer la réduction du plafond d’émissions à l’horizon 2030 (– 4,3 ٪ par an entre 2024 et 2027, – 4,4 ٪ entre 2028 et 2030, contre – 2,2 ٪ au rythme actuel), de durcir les conditions d’octroi de quotas gratuits et de retirer progressivement la gratuité des quotas aux entreprises qui seront parallèlement protégées par le mécanisme d’ajustement carbone aux frontières (MACF) à partir de 20268. Une réforme qui a donc vocation à inciter les entreprises industrielles à accélérer la décarbonation de leurs activités.

Vers de nouveaux objectifs chiffrés en France

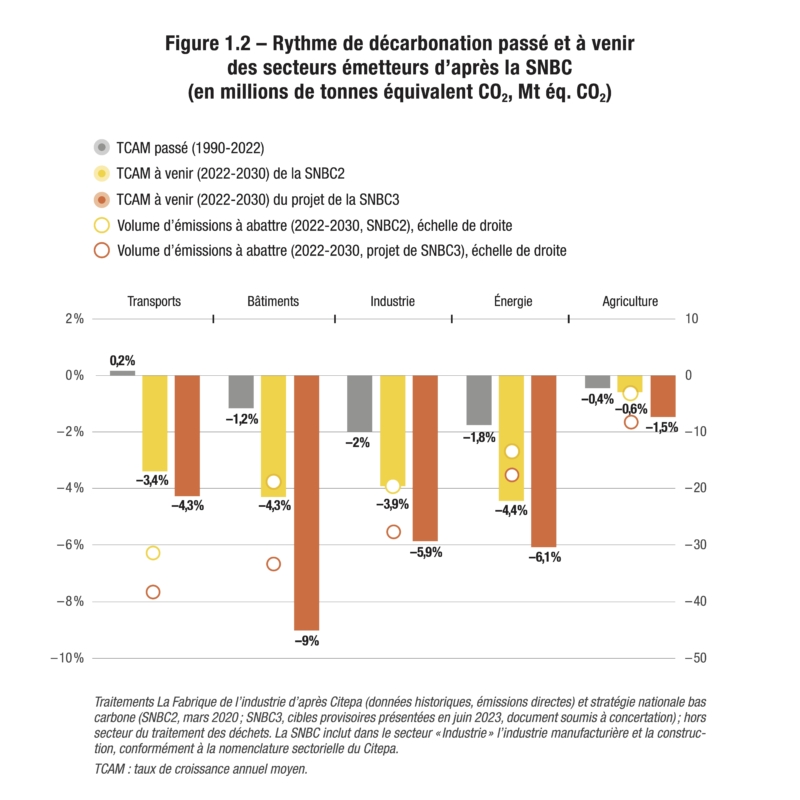

L’industrie doit répondre à des objectifs nationaux de décarbonation qui sont en réalité la transposition des ambitions européennes. Dans le cadre de la stratégie nationale bas carbone valide depuis 2020 (SNBC2), qui constitue la feuille de route de réduction des GES à l’horizon 2050, l’industrie manufacturière française doit ainsi avoir réduit de 35 % ses émissions de GES d’ici 2030 par rapport au niveau de 2015. Le projet de révision de la SNBC (SNBC3 en cours de réalisation par les services de l’État et attendue en 2024), qui permettra d’aligner les objectifs nationaux aux nouvelles ambitions européennes, portera les objectifs de réduction des émissions de l’industrie à 45 %, soit un abattement de près de la moitié des émissions en 15 ans et un rythme moyen de – 5,9 % par an entre 2022 et 2030. En volume de GES à abattre, il s’agit du troisième poste de décarbonation en France, derrière les transports et les bâtiments, devant la production d’énergie et l’agriculture.

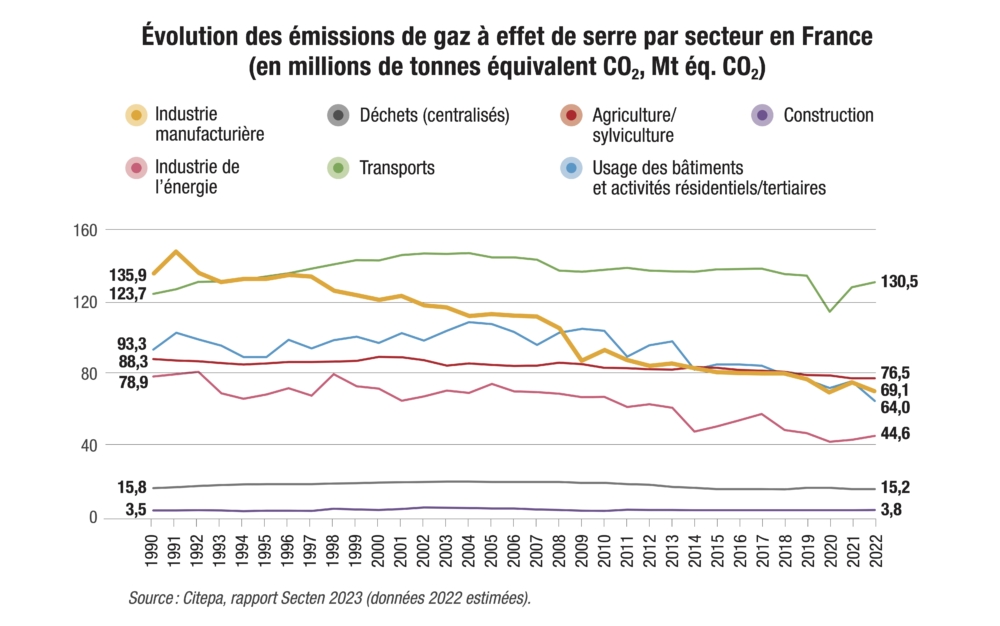

Si l’industrie manufacturière est le secteur qui s’est le plus fortement décarboné entre 1990 et 20229 (réduction des émissions directes de 49 % contre 25 % tous secteurs confondus10), cela ne représente qu’une réduction de 2,0 % par an du volume des émissions. C’est pourquoi Bornstein et Faquet (2021) indiquent que la poursuite du rythme actuel de décarbonation ne permettrait pas à l’industrie d’honorer les objectifs de la SNBC. Le rythme annuel de décarbonation du secteur doit, au contraire, être multiplié par deux pour être en phase avec la SNBC2 actuelle, et par trois en anticipation du projet de SNBC3.

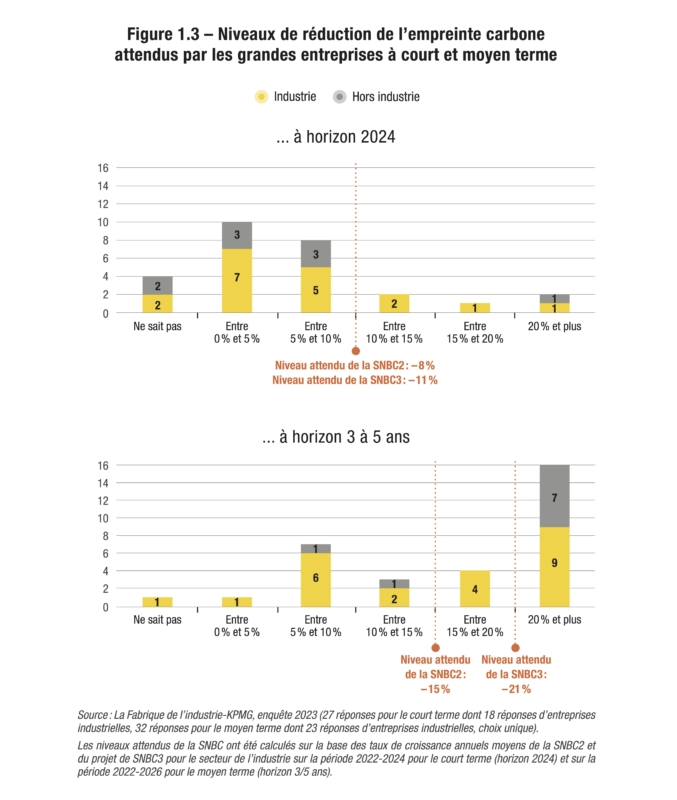

Notre enquête indique que les grandes entreprises industrielles ne se sont pas encore totalement approprié les objectifs de la SNBC.

À court terme, c’est-à-dire à horizon 2024, seules 22 % des grandes entreprises industrielles interrogées s’attendent à une baisse de leur empreinte carbone11 supérieure à 10 % d’ici 2024, alors qu’il s’agit de l’objectif compatible avec la SNBC actuelle et à venir pour le secteur de l’industrie. À moyen terme, c’est-à-dire à horizon 3 à 5 ans, 57 % des grandes entreprises industrielles affichent des objectifs compatibles avec la SNBC2 actuelle et la part tombe à 39 % si ces objectifs sont comparés à ceux du projet de la SNBC3.

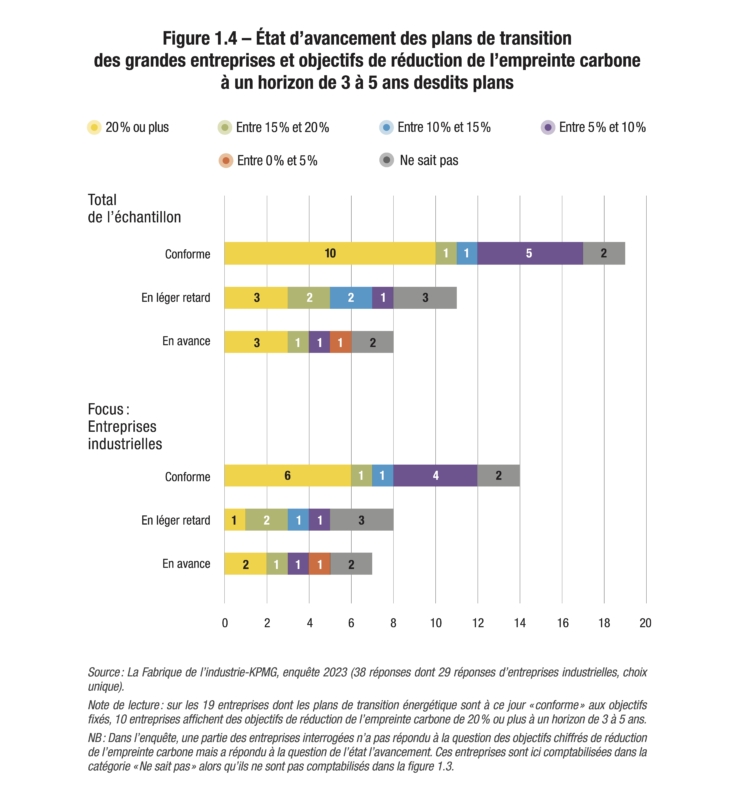

Ces éléments permettent de redonner la mesure de l’état d’avancement à ce jour des plans de transition des grandes entreprises. Si la majorité des grandes entreprises interrogées se dit actuellement en phase ou en avance avec les objectifs qu’elles se sont fixées (respectivement 50 % et 21 %), leur niveau d’engagement réel se lit plutôt à l’aune desdits objectifs, dont une partie ne correspond manifestement pas aux ambitions de la SNBC.

Il est difficile d’interpréter ces résultats de façon univoque. Ils peuvent d’abord témoigner d’une réglementation environnementale à dominante incitative (par l’augmentation du coût du carbone par exemple) et qui ne pousserait pas suffisamment les entreprises industrielles à se saisir des injonctions de la SNBC. Ils peuvent ensuite révéler un certain attentisme voire pragmatisme d’une partie des grandes entreprises industrielles, pour lesquelles les objectifs de la SNBC seraient difficilement atteignables en pratique. Les résultats laissent également supposer que cette difficulté hypothétique du passage à l’acte serait propre à l’industrie, les entreprises non-industrielles étant, en comparaison, bien plus ambitieuses dans leurs objectifs chiffrés ; 77 ٪ d’entre elles envisagent de réduire leur empreinte carbone de plus de 20 ٪ à horizon 3 à 5 ans (contre 39 % parmi les entreprises industrielles pour rappel).

À l’inverse, nous pouvons arguer qu’une partie des grandes entreprises industrielles est déjà en phase avec la future SNBC3. Autre signe encourageant, les entreprises « ambitieuses », c’est-à-dire celles dont les objectifs de réduction des émissions sont supérieurs à 20% à moyen terme, sont surreprésentées parmi les entreprises dont l’avancée des plans est à ce jour conforme aux attentes fixées.

Dernière hypothèse d’ordre plus technique : soit la décarbonation est un processus progressif, auquel cas les ambitions limitées à court terme augurent mal l’atteinte des objectifs de moyen terme, soit il existe des effets de seuil et des coûts d’entrée qui brident la décarbonation à court terme mais qui laissent espérer une chute par pallier des émissions à moyen terme.

La suite de cet ouvrage questionne précisément les entreprises sur les leviers et les freins qu’elles rencontrent dans leur démarche de décarbonation.

- 3. La loi de modernisation de l’économie, sur laquelle s’appuie l’Insee, définit une grande entreprise comme une entreprise qui vérifie au moins une des deux conditions suivantes : avoir au moins 5 000 salariés ; avoir plus de 1,5 milliard d’euros de chiffre d’affaires et plus de 2 milliards d’euros de total de bilan. La même loi définit une entreprise de taille intermédiaire (ETI) comme une entreprise qui a entre 250 et 4 999 salariés, et soit un chiffre d’affaires n’excédant pas 1,5 milliard d’euros soit un total de bilan n’excédant pas 2 milliards d’euros.

- 4. Le tissu économique marchand français (entreprises non agricoles et non financières) comptait 137 393 PME et 3 297 241 microentreprises en 2020.

- 5. Ces installations relèvent essentiellement des industries manufacturières lourdes mais également des industries énergétiques et des déchets ainsi que de l’élevage intensif de porcs et de volaille.

- 6. Les entreprises démontrant l’obtention d’une certification ISO 50001 valide (norme internationale sur l’amélioration de la performance énergétique) sur au moins 80 % de leur facture énergétique sont exemptées de cette obligation.

- 7. Depuis 2006, le SEQE-UE cherche à réduire les émissions industrielles en distribuant chaque année un volume plafonné et décroissant de quotas d’émissions aux plus grands sites industriels du territoire (10 000 installations couvertes). Ce marché européen du carbone, qui est le principal instrument européen pour réduire les émissions industrielles de GES, pèse de fait fortement sur les grandes entreprises. En France, le SEQE-UE couvre environ 1 000 installations industrielles.

- 8. Voir Mini et Saïsset (2021) pour une présentation du MACF et de ses enjeux, et Lolo et al. (2023) pour une analyse des effets de la suppression des quotas gratuits sur les emplois industriels en France.

- 9. Les études de la Direction générale du Trésor et de la Direction générale des entreprises sur la décomposition des émissions industrielles depuis 1990 montrent que la désindustrialisation n’a eu qu’un effet minoritaire sur la réduction totale des émissions. Celle-ci tient surtout à l’efficacité GES, c’est-à-dire à la réduction des émissions par valeur ajoutée (Bornstein et Faquet, 2021 ; DGE, 2023).

- 10. Voir annexe V pour l’évolution des émissions des différents secteurs entre 1990 et 2022 d’après les données du Citepa.

- 11. Il est difficile de savoir, en réalité, si les entreprises interrogées entendent par « empreinte carbone » le périmètre des émissions directes (scope 1) ou bien l’ensemble de leurs émissions intégrant également les émissions indirectes de scope 2 et 3. Pour l’exercice présent, nous supposons que les objectifs chiffrés couvrent les émissions directes.

Les émissions directes, terrain privilégié des entreprises

La réduction des émissions dites directes constitue l’épine dorsale de la décarbonation des entreprises. Ces émissions, celles qui sont visées par les objectifs chiffrés de la stratégie nationale bas carbone, couvrent les émissions liées d’une part à la combustion de ressources énergétiques et d’autre part aux procédés industriels de l’entreprise. Dans l’industrie manufacturière française, ces deux postes représentent chacun la moitié des émissions directes et ont tous deux contribué à la décarbonation du secteur au cours des trente dernières années.

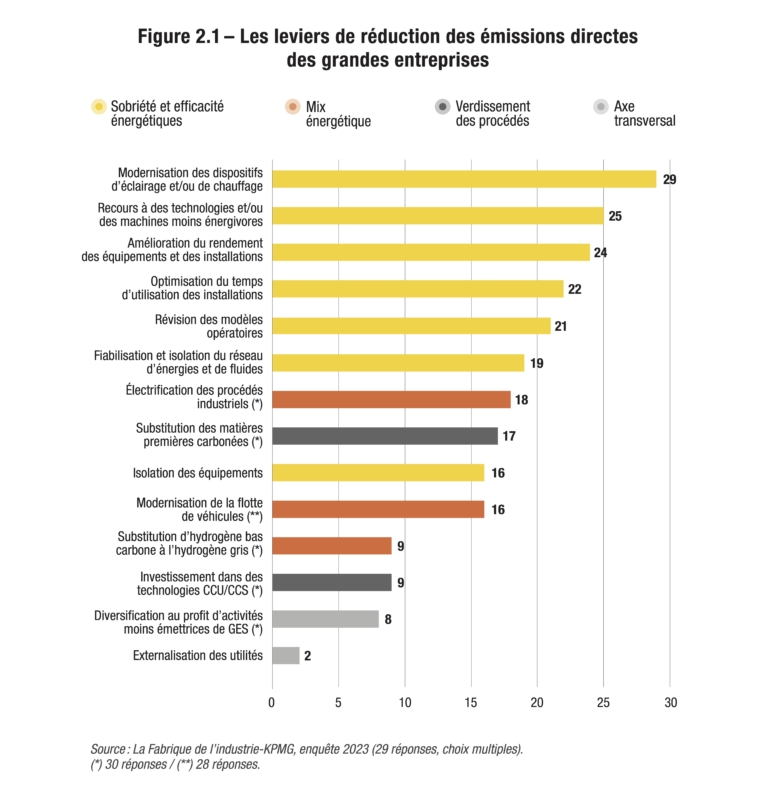

Interrogées sur les leviers mobilisés pour réduire leurs émissions directes, les grandes entreprises disent encore miser sur l’activation de solutions traditionnelles, déjà éprouvées et mises en œuvre, en lien notamment avec leur consommation de combustibles. À l’inverse, elles sont plus réservées sur des choix plus abrupts, par exemple modifier leur modèle d’affaires. Les leviers les moins évoqués sont l’hydrogène bas carbone et la séquestration du carbone, d’une part parce qu’il s’agit de technologies de niche qui ne concernent qu’un faible nombre de secteurs et d’entreprises, d’autre part parce que ces technologies ne sont pas encore mûres.

L’histogramme ci-après présente les principaux leviers de décarbonation qui sont commentés dans la suite de ce chapitre, en distinguant d’une part les leviers de réduction des émissions liées à la consommation d’énergie (sobriété et efficacité énergétiques et amélioration du mix énergétique) et d’autre part les leviers de réduction des émissions de procédés.

La sortie des énergies fossiles, un axe historique encore central

La gestion de l’énergie constitue une activité stratégique aux yeux des grandes entreprises françaises. Seuls 7 % des répondants prévoient d’externaliser leurs utilités (énergie, eau, etc.). Ce choix est compréhensible dans la mesure où l’énergie est au cœur des modèles d’affaires et conditionne notamment la continuité des activités productives, en particulier pour les secteurs énergivores comme la métallurgie et la chimie de base. L’énergie constitue en outre une variable forte de décarbonation, variable dont les entreprises veulent garder la maîtrise à l’heure où elles sont encouragées à réduire fortement leurs émissions directes de GES.

La sobriété et l’efficacité énergétiques12, des leviers pleinement partagés

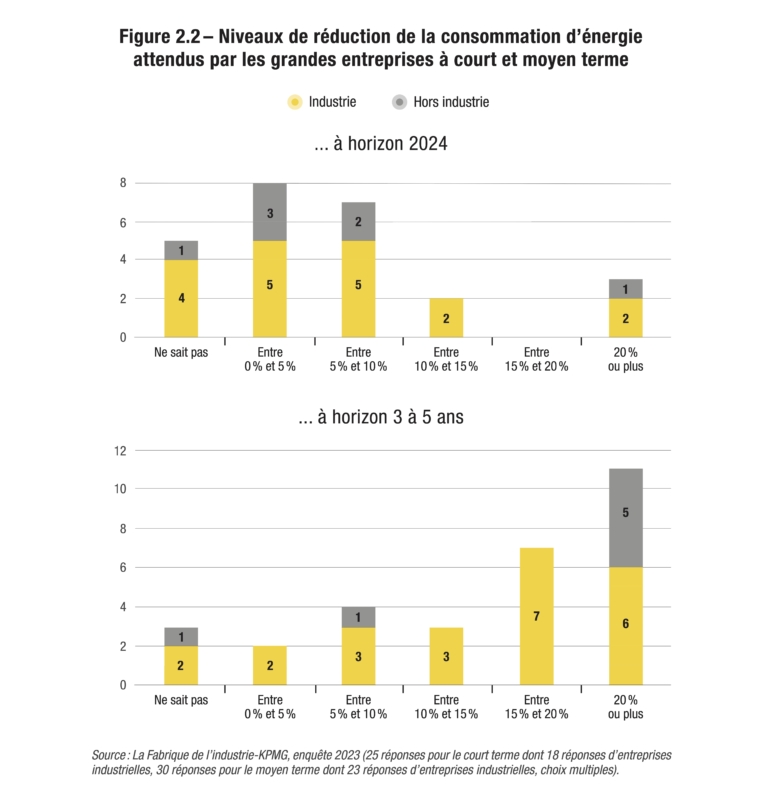

Pour les entreprises interrogées, la décarbonation de la consommation énergétique (hors émissions de procédés) passe d’abord par la réalisation d’économies d’énergie en volume, un enjeu à l’égard duquel elles nourrissent de grandes attentes. Plus de la moitié d’entre elles prévoient une réduction de leur consommation d’énergie en volume de plus de 15 % à un horizon de 3 à 5 ans d’après notre enquête (60 % des répondants).

Pour réduire cette consommation d’énergie, les leviers les moins coûteux et les moins complexes figurent parmi les plus fréquemment évoqués : l’amélioration des dispositifs d’éclairage et de chauffage des bâtiments (100 % des répondants), l’optimisation du temps d’utilisation des installations (76 %), la révision des modèles opératoires (72 %) ou encore l’isolation des réseaux pour limiter les fuites énergétiques (66 %). Il s’agit généralement des leviers d’action les plus rapides à mettre en place au sein des entreprises, lesquelles ont tout intérêt à y avoir recours en premier. Dans le contexte actuel d’inflation énergétique, un tel arbitrage peut également traduire une préoccupation économique plus urgente des entreprises, qui cherchent en réalité à limiter la hausse de leur facture énergétique. Il n’est d’ailleurs pas anodin que les leviers de sobriété aient déjà été mobilisés par les entreprises électro-intensives au pic en 2022 pour contenir la facture électrique (Insee, 2023a).

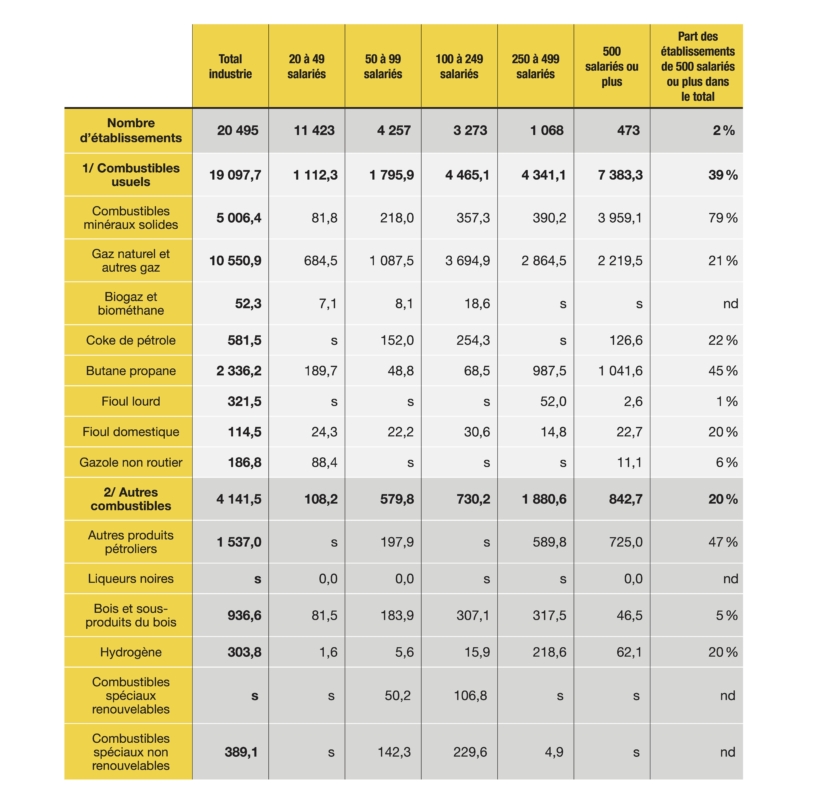

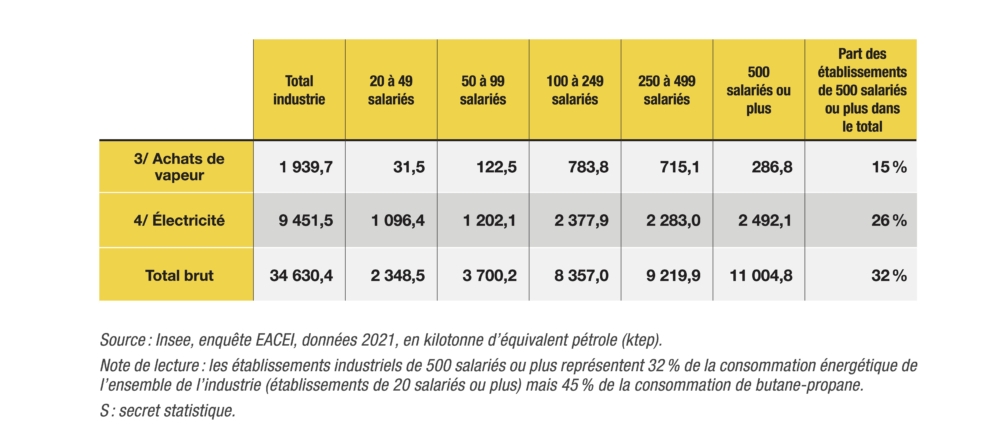

Les grandes entreprises ne sauraient toutefois s’en tenir à ces leviers. Si rien n’est à négliger, il convient de rappeler que ce n’est pas dans l’éclairage et le chauffage des bâtiments que réside l’essentiel des consommations énergétiques et des émissions de l’industrie. Dans les établissements industriels de 500 salariés ou plus, le chauffage représente 10 % de la consommation de gaz naturel alors que la phase de combustion (hors consommations en tant que matières premières) en concentre 80 % d’après l’Insee13. Les réserves d’énergie les plus importantes seraient donc à puiser du côté de l’appareil productif, plus précisément de l’usage de combustibles pour alimenter les procédés de production.

À ce titre, notre enquête révèle que les grandes entreprises mènent effectivement, en parallèle, des actions plus structurelles pour réduire la consommation énergétique de leur activité productive de cœur de métier. De pair avec le progrès technique et l’enrichissement de l’offre, elles investissent notamment dans des machines moins consommatrices (86 % des répondants) et pour améliorer le rendement de leurs équi- pements et installations (83 %). Ces deux axes d’efficacité énergétique se hissent, après le chauffage et l’éclairage, au podium des trois leviers les plus mobilisés.

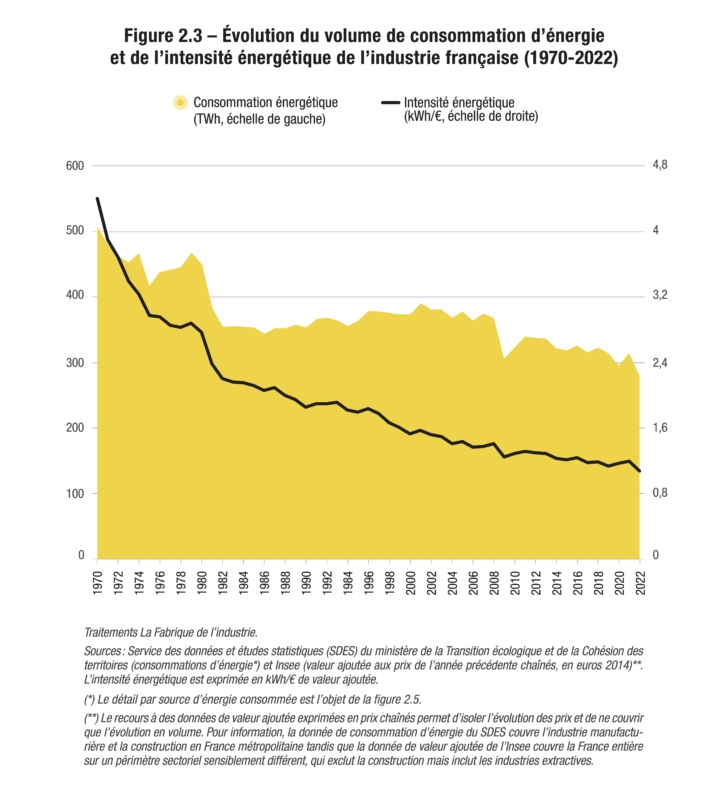

En réalité, l’efficacité énergétique représente un levier de décarbonation bien connu des entreprises industrielles. Les investissements productifs dans l’efficacité énergétique, dans le sillage notamment de la généralisation des audits énergétiques, ont historiquement rendu la production industrielle française moins énergivore. Des progrès ont été réalisés dans les systèmes de contrôle de processus, les moteurs électriques, les compresseurs, les systèmes de chauffage et de refroidissement, ainsi que dans les équipements de production automatisés. Résultat, l’intensité énergétique de l’industrie française, définie comme le ratio de la consommation énergétique finale du secteur à sa valeur ajoutée, a baissé de façon continue depuis 1970.

L’amélioration du mix énergétique

Si la réduction des volumes d’énergie consommée permet, toutes choses égales par ailleurs, de diminuer les émissions de GES qui en émanent, les grandes entreprises poursuivent en parallèle la décarbonation de leur propre « mix énergétique »14. Ce processus consiste à modifier la nature des énergies consommées au regard de leurs facteurs d’émission respectifs. En pratique, l’enjeu est de passer des énergies fossiles et carbonées à des énergies plus décarbonées ou renouvelables, dans un cadre réglementaire qui décourage, voire pénalise de façon croissante le recours aux énergies fossiles. Dans le cadre de notre enquête, cet arbitrage se traduit par une part significative d’entreprises qui prévoient d’électrifier leurs procédés et leurs machines (60 % des répondants) ou de moderniser leurs flottes internes de véhicules (57 %), dans les deux cas en substitution des énergies fossiles (charbon, gaz, gazole non routier, etc.). Ces leviers sont toutefois moins fréquemment invoqués que les leviers liés à la sobriété et l’efficacité énergétiques.

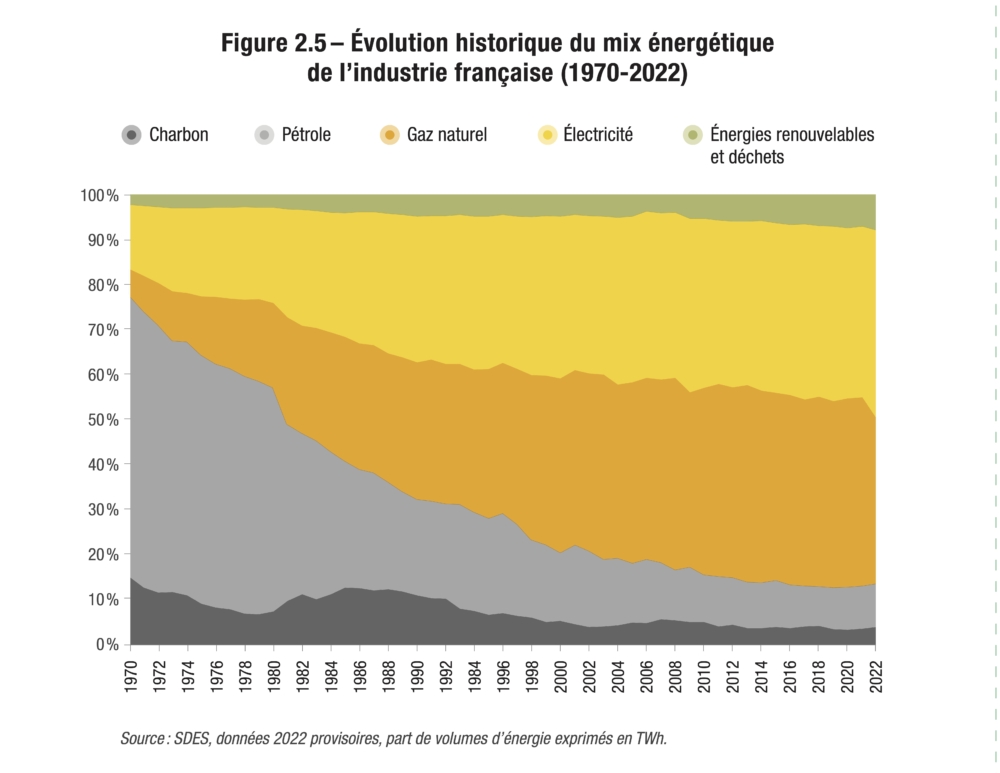

Le mix énergétique de l’industrie française a historiquement basculé du pétrole et du charbon (respectivement 63 % et 15 % de la consommation énergétique en 1970) vers le gaz naturel et, de façon croissante, vers l’électricité (respectivement 34 % et 39 % de la consommation énergétique en 2022), deux sources d’énergie moins émettrices de GES (voir encadré sur les émissions de l’électricité produite en France). La part des énergies renouvelables et des déchets, bien qu’en progression, reste marginale à ce jour (9 % seulement en 2022).

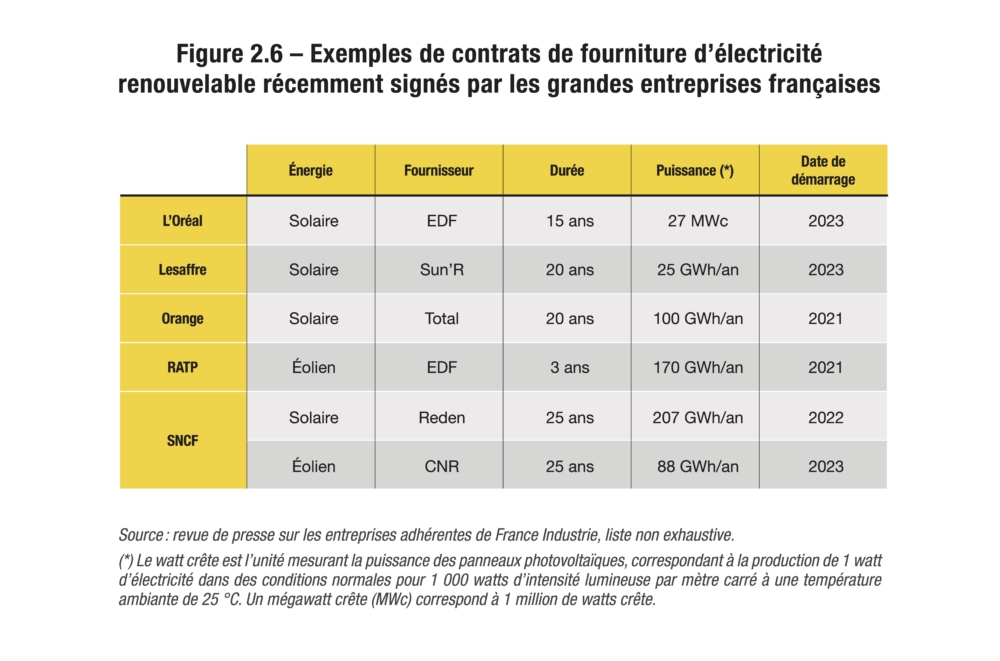

Le gouvernement mise fortement sur le recours à l’électricité décarbonée pour prendre le relais des énergies fossiles. D’après la stratégie nationale, l’électrification devrait assurer près du tiers de la décarbonation des 50 sites industriels les plus émetteurs à l’horizon 2030 et à l’horizon 2050. L’exécutif estime le besoin supplémentaire d’électricité bas carbone à 30 TWh à l’horizon 2050 afin d’électrifier les procédés, de produire de l’hydrogène et de capter le CO215. Plusieurs grandes entreprises françaises ont d’ailleurs récemment noué des contrats d’approvisionnement en électricité verte (voir figure 2.6).

Le recours aux énergies renouvelables (biomasse, biogaz, hydrogène vert, etc.) et aux déchets est également envisagé comme un axe de décarbonation de l’industrie, mais à plus long terme. À ce jour, la consommation de biogaz dans l’industrie reste très marginale en comparaison de la consommation de gaz naturel (voir annexe VI) et seule une minorité de grandes entreprises interrogées dans le cadre de notre enquête mobilise l’hydrogène bas carbone comme levier de réduction des émissions directes (30 ٪ des répondants et 38 % des répondants d’industrie). Le gouvernement estime toutefois que le biogaz et l’hydrogène devraient assurer 20 % de la décarbonation des 50 sites industriels les plus émetteurs à l’horizon 2050 (contre 10 ٪ à l’horizon 2030), avec un besoin supplémentaire de l’industrie en biomasse et en déchets estimé à 10 TWh d’ici cette échéance16.

L’électrification et les émissions indirectes de scope 2

Les émissions de GES générées lors de la production d’électricité sont rattachées au producteur et non au consommateur. Elles s’apparentent, pour les entreprises industrielles, à des émissions indirectes, dites de scope 2, et ne sont pas comptabilisées dans les bases de données d’émissions directes de l’industrie manufacturière*. Toutefois, la cohérence d’ensemble de la SNBC ne tient que dans la mesure où la production d’électricité est effectivement décarbonée : il ne ferait pas grand sens d’inciter l’industrie à basculer de la consommation de charbon vers la consommation d’électricité produite à base de charbon. Sa décarbonation n’existerait alors qu’en trompe l’œil, la baisse des émissions directes s’accompagnant d’une augmentation concomitante des émissions indirectes.

Heureusement, la France se distingue par son parc électrique très peu émetteur, figurant parmi les plus décarbonés d’Europe. L’intensité carbone du mix électrique de la France s’élevait à 43 g éq. CO2/kWh en 2019, contre 385 g éq. CO2/kWh en Allemagne (Dartois et Suderie, 2022). Cela tient au recours historique à l’énergie nucléaire, qui assure à elle seule 70 % de la production électrique française. En 2018, l’État s’était également engagé à fermer les dernières centrales thermiques du territoire, une mesure en cours qui contribue également à la décarbonation de la production électrique.

(*) L’estimation des émissions indirectes de l’industrie manufacturière française n’est pas l’objet de cette étude.

La réduction des émissions de procédés, un chantier de niche mais à fort potentiel

En parallèle des émissions liées à la consommation d’énergie, les entreprises industrielles doivent également réduire leurs émissions de procédés. Ces dernières émanent du processus de production lui-même, notamment lors de la transformation des matières premières et des réactions chimiques intermédiaires.

Des émissions de procédés fortement concentrées

Les émissions de procédés représentent la moitié des émissions directes de GES, comme indiqué en début de chapitre, mais elles sont en réalité concentrées au sein d’une poignée de secteurs. En France, les industries de l’acier, des produits minéraux et des produits chimiques représentaient à elles seules 68 % des émissions de procédés en 2021 d’après les données de l’Agence européenne pour l’environnement17, contre 56 % des émissions liées à la combustion de combustibles.

Dans les industries du ciment et de l’acier, ces émissions de procédés représentent respectivement les deux tiers et les trois quarts du total de leurs émissions directes respectives. Leurs processus de production reposent en effet sur des intrants (le clinker pour le ciment, le coke pour l’acier) dont la transformation est fortement émettrice de GES. L’industrie de la métallurgie, par exemple, représentait à elle seule 83 % de la consommation industrielle de combustibles minéraux solides en 2021 d’après l’Insee (EACEI). De la même façon, le procédé de l’électrolyse de l’alumine pour produire de l’aluminium primaire émet également des émissions de carbone. Enfin, les procédés de certaines industries chimiques sont très émetteurs, comme la production d’engrais, qui brûle du gaz naturel pour en tirer du dihydrogène, composant de l’ammoniac.

La réduction des émissions de procédés a fortement contribué à la décarbonation de l’industrie manufacturière (– 44 % entre 1990 et 2021 contre – 32 % pour les émissions industrielles liées aux combustibles d’après les données de l’Agence européenne pour l’environnement). Dans l’industrie chimique notamment, l’amélioration des procédés de synthèse des acides adipiques et nitriques a permis de réduire la quasi- totalité des émissions de protoxyde d’azote du secteur en France sur la même période (The Shift Project, 2021). Plus récemment, l’industrie de la métallurgie a réduit sa consommation de combustibles minéraux solides, passant de 7,9 millions de tonnes en 2017 à 6,6 millions de tonnes en 2021 (– 16 % en 4 ans) d’après l’Insee (EACEI).

La concentration des émissions de procédés suggère que la réduction de ces dernières n’est pas un sujet majeur pour toutes les industries et repose au contraire sur la forte implication d’un nombre limité d’entreprises. Il s’agit d’un défi de niche mais dont le potentiel d’abattement des émissions industrielles est élevé. D’ailleurs, ce chantier anime, à ce jour, d’abord les industries du ciment et de la métallurgie (acier et aluminium), pour lesquelles les émissions de GES émanent majoritairement des procédés, comme indiqué plus haut. Deux grands leviers d’action pertinents pour réduire les émissions de procédés figurent plus précisément dans leurs feuilles de route respectives : d’une part, la substitution des matières premières carbonées et d’autre part, le recours aux technologies de stockage et d’utilisation du carbone (CCU et CCS).

En cohérence avec ces remarques, ces deux leviers ne suscitent pas l’engagement de toutes les grandes entreprises d’après notre enquête de terrain. Alors que la quasi- majorité des entreprises interrogées investit, d’une façon ou d’une autre, dans la sobriété et l’efficacité énergétiques, la part des entreprises qui cherchent à substituer leurs matières premières carbonées est plus faible (57 % des répondants), et moins d’un tiers des entreprises prévoient de mobiliser des technologies de stockage et de valorisation du carbone (30 % des répondants et 41 % des répondants d’industrie).

Le verdissement du mix de matières premières

La recherche de substituts aux intrants carbonés constitue un moyen de décarbonation pour les industries de base qui, pour l’heure, en sont dépendantes. Dans l’industrie cimentière par exemple, la fabrication de ciment « bas carbone » passe par une réduction de la part de clinker et l’intégration de matériaux cimentaires comme les calcaires et les laitiers de sorte à maintenir les performances physiques du produit fini (solidité, durabilité, résistance). Dans la sidérurgie, la principale innovation attendue concerne la réduction directe du minerai de fer par l’hydrogène (voir encadré), dans l’optique de s’affranchir du charbon métallurgique.

Le recours aux produits recyclés s’inscrit dans cette même démarche. Le secteur de la sidérurgie mise, entre autres leviers, sur la refonte de ferrailles et de rebuts issus de chutes durant l’étape de fabrication ou de la réutilisation de produits finis hors d’usage. Ainsi, en 2020, le recours à des ferrailles représentait déjà 43 % de la production européenne d’acier d’après l’association européenne des sidérurgistes Eurofer. Le recours au recyclage de ferraille appelle toutefois à une forte consommation d’électricité, la fonte étant assurée par un four électrique. Les industriels de la sidérurgie qui optent pour le recyclage se trouvent donc d’autant plus confrontés aux enjeux, évoqués plus haut, de maîtrise de leur consommation électrique et de leurs émissions indirectes. Mini et Saïsset (2021) rappellent toutefois que le recyclage est une option plus vertueuse sur le plan des émissions : la fabrication d’acier à base de ferraille recyclée reste globalement (émissions directes et indirectes cumulées) moins émettrice que le procédé carboné à base de coke18.

Étude de cas : Le projet d’ArcelorMittal pour sortir du charbon métallurgique

Des objectifs chiffrés de décarbonation

ArcelorMittal, groupe sidérurgique mondial, dispose en France d’une forte présence industrielle, notamment à Fos sur Mer et à Dunkerque. Il a produit 9,5 millions de tonnes d’acier liquide en 2021. Premier émetteur industriel de GES en France, le groupe s’est engagé à réduire ses émissions nationales de CO2 de 40 % entre 2018 et 2030, soit une réduction de 7,8 millions de tonnes de CO2 chaque année, et à atteindre la neutralité carbone en 2050 conformément à l’engagement national et européen.

La réduction directe du minerai de fer (DRI) à Dunkerque

Cette décarbonation repose sur trois leviers : le développement de la technologie de réduction directe du fer, l’augmentation du recyclage de l’acier et la séquestration et la valorisation du CO2 résiduel.

La réduction directe du fer (DRI, direct reduction of iron) constitue le principal axe de décarbonation d’ArcelorMittal. Cela consiste à éliminer l’utilisation du charbon en tant qu’agent réducteur du minerai de fer, matière première de l’acier, pour le remplacer d’abord par du gaz naturel et, à terme, par de l’hydrogène décarboné. Ce procédé serait ainsi trois fois moins émetteur de CO2 que le procédé actuel, d’après ArcelorMittal (La Jaune et la Rouge, 2022).

Le groupe détient une dizaine d’unités de DRI dans le monde et prévoit d’en construire une à Dunkerque, sa première en France, d’une capacité annuelle de 2,5 millions de tonnes. Des fours électriques seront également installés à Dunkerque et à Fos sur Mer, avec l’objectif d’accroître la part d’acier recyclé dans la production d’acier. Ces nouvelles installations seront opérationnelles à partir de 2027 et prendront le relais, à l’horizon 2030, de trois hauts fourneaux sur les cinq que possède actuellement ArcelorMittal en France (deux sur les trois de Dunkerque, un sur les deux de Fos sur Mer). Ce projet représente un investissement de 1,7 milliard d’euros, dont la moitié est financée par l’État français (le régime d’aides de 850 millions d’euros ayant reçu l’approbation de la Commission européenne en juillet 2023).

Le stockage et la valorisation du carbone

Au terme de la chaîne de production, la réduction des émissions de procédés passe également par l’abattement des émissions carbonées résiduelles. Des technologies diverses et innovantes, regroupées sous les sigles CCS (carbon capture and storage) et CCU (carbon capture and utilisation), permettent de capter les molécules de CO2 à leur sortie des installations industrielles. Le CCS consiste ensuite à les enfouir dans des « puits de carbone » (formations géologiques étanches) tandis que le CCU vise à les valoriser en tant que ressources dans d’autres activités productives : e-carburants, produits chimiques, etc.

Or, concernant le CCS, les projets d’infrastructures de transport et de stockage en France sont encore balbutiants. La proposition du gouvernement, publiée pour consultation publique en juin 2023, prévoit de prioriser les grandes zones industrialo- portuaires, où sont concentrées les plus grandes installations émettrices, pour un enfouissement de CO2 d’abord en milieu offshore (en mer du Nord notamment, en partenariat avec des pays voisins). Le stockage onshore, notamment à proximité des sites émetteurs afin de réduire les coûts de transport, est envisagé en parallèle. À terme, le gouvernement estime que le CCS assurera le tiers de la décarbonation des 50 sites industriels les plus émetteurs à l’horizon 2030 et 2050.

Le CCU, quant à lui, requiert un investissement productif encore plus important pour industrialiser la réutilisation de CO2 (identifier l’application adéquate, le modèle économique, les partenaires industriels, les débouchés clients, etc.). À ce titre, il faut ajouter que les sites industriels couverts par le SEQE-UE et qui ont fait le choix de valoriser leurs émissions de CO2 n’échappent pas pour autant à la restitution des quotas d’émissions de carbone, ce qui ne peut manquer de freiner le développement du CCU en France et en Europe.

Étude de cas : Un nouveau projet pilote de CCS chez le cimentier Vicat

La filière cimentière rehausse ses objectifs de décarbonation

En 2019, la production de ciment a contribué à hauteur de 12,5% aux émissions de gaz à effet de serre de l’industrie française (Réseau Action Climat, 2023). Il s’agit d’une industrie concentrée aux mains d’une poignée d’acteurs. 95% de la production française de ciment est assurée par les groupes Holcim, Heidelberg via Ciments Calcia, Eqiom, Vicat et Imerys Aluminates. Ce secteur est surreprésenté parmi les 50 sites les plus émetteurs, parmi lesquels 21 sont des sites de production de ciment et de chaux d’après le registre européen des rejets et des transferts de polluants (PRTR).

En mai 2023, le syndicat des entreprises françaises du ciment, France Ciment, a mis à jour sa feuille de route de décarbonation, avec l’objectif désormais de réduire les émissions du secteur de 50 % d’ici à 2030, et non plus seulement de 24 % comme cela avait été annoncé en 2020. Cette stratégie de décarbonation repose sur deux leviers principaux : la réduction du taux de clinker dans les ciments et la mise en place de technologies de captage et de stockage du CO2.

Exemples d’initiatives engagées par Vicat

L’entreprise française Vicat a développé des produits décarbonés tels qu’un liant « puits de carbone» et un ciment à faible taux de clinker, dans lequel ce dernier est remplacé par de l’argile crue. Un projet industriel a été annoncé en juillet 2023 en vue d’installer une unité de fabrication de ciment bas carbone sur la commune de Carbonne, en coentreprise avec la start up Materrup.

Le cimentier investit également dans plusieurs projets de capture, stockage et valorisation du carbone. Depuis 2021, le site de Montalieu Vercieu est, par exemple, partenaire industriel du projet de recherche CimentAlgue, qui consiste à expérimenter la producion de microalgues (mobilisables comme biocarburants et biocombustibles) à partir des émissions de CO2 et de la chaleur fatale de l’activité de la cimenterie. Un démonstrateur à taille réelle a été inauguré à cet effet en 2022, avec une capacité de production d’environ une tonne de microalgues sèches par an.

La cimenterie de Montalieu Vercieu est également pressentie pour héberger un projet pilote de CCS à l’horizon 2027 2030. Vicat cherche à capitaliser sur la position géographique de ce site, près du fleuve du Rhône, pour lancer un projet d’acheminement du CO2 jusqu’à Fos sur Mer. La lourdeur du projet tient toutefois aux nombreuses interrogations logistiques (mode de transport) et technologiques (compression du gaz).

- 12. L’efficacité énergétique consiste à consommer moins d’énergie pour atteindre une même finalité (production d’un bien industriel strictement identique par exemple). La sobriété énergétique consiste à réduire la consommation d’énergie par un changement de comportement indépendamment des gains d’efficacité énergétique.

- 13. Cette information provient de l’enquête annuelle de l’Insee sur les consommations d’énergie dans l’industrie (EACEI), dont les données sont millésimées de 2021 et couvrent les établissements industriels de 20 salariés et plus.

D’après cette même enquête de l’Insee, les usages de chauffage et d’éclairage ne représentent respectivement que 5 % et 2 % de la consommation d’électricité des établissements industriels de 500 salariés ou plus. À noter toutefois que les émissions de GES liées à la consommation d’électricité ne sont pas des émissions directes, elles relèvent du scope 2 des émissions (voir encadré sur les émissions de l’électricité produite en France).

Le poste de l’éclairage et du chauffage représente naturellement un poste de consommation énergétique plus élevé pour les éta- blissements tertiaires assurant des activités de bureau (sièges sociaux, agences commerciales, etc.). Celles-ci ne sont toutefois pas couvertes par l’enquête de l’Insee. - 14. Ce terme est généralement évoqué dans l’industrie énergétique pour désigner les sources d’énergies primaires du parc de production d’électricité (nucléaire, gaz, charbon, etc.). Il est ici mobilisé pour traiter des consommations énergétiques de l’industrie manufacturière.

- 15. Ce volume est à rapprocher de la consommation électrique totale de l’industrie manufacturière qui s’élevait à 108 TWh en 2022 (source : SDES).

- 16. Ce volume est à rapprocher de la consommation de biomasse et de déchets de l’industrie manufacturière qui s’élevait à 19 TWh en 2022 (source : SDES).

- 17. Ces données sont accessibles sur le site d’Eurostat.

- 18. Le recyclage d’une tonne de ferrailles permet d’éviter l’équivalent de 57 % des émissions de CO2 nécessaires à la production d’une tonne d’acier primaire et 93 % de la production d’une tonne d’aluminium primaire (Fédération des entreprises du recy- clage, 2017).

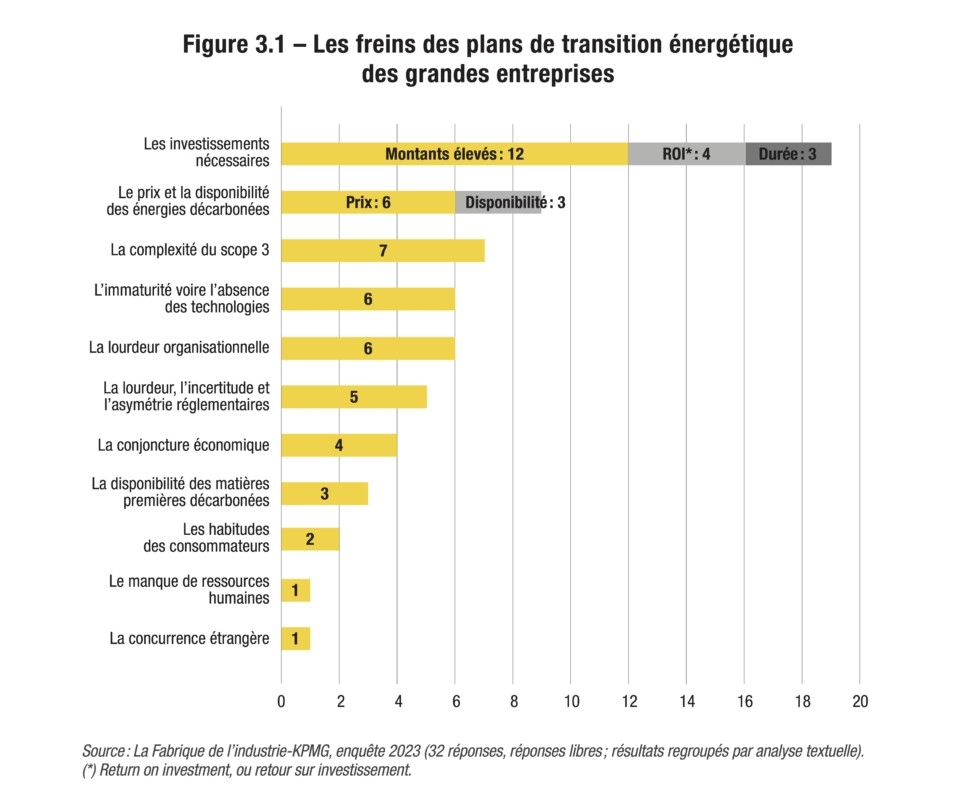

Les coûts élevés, principal obstacle à la décarbonation

Enjointes d’accélérer leur décarbonation dans le cadre de la SNBC, les entreprises doivent composer sur le terrain avec un certain nombre d’obstacles pouvant ralentir l’atteinte des objectifs nationaux. Il ressort de notre enquête que le niveau des coûts nécessaires reste à ce jour le principal obstacle évoqué par les grandes entreprises. Cela tient aux investissements indispensables à mettre en place mais aussi au prix des énergies décarbonées dans le contexte de la crise énergétique que traverse l’Europe depuis 2022.

Des investissements colossaux à prévoir

La lourdeur des investissements constitue, de loin, le principal frein à la décarbonation évoqué par les grandes entreprises. Interrogées dans le cadre de notre enquête, elles évoquent tout à la fois les montants élevés à consentir (12 occurrences), l’incertitude, voire l’absence de retour sur investissement (4 occurrences) et la durée des projets (3 occurrences).

La décarbonation, un processus par nature coûteux

La réduction des émissions directes suppose la rénovation, voire le remplacement intégral des infrastructures et des appareils productifs. Or, la modernisation des installations énergétiques, l’achat de machines moins énergivores, le recours à des équipements spécifiques de limitation des GES ou encore le basculement vers des procédés industriels plus vertueux… sont autant de leviers qui requièrent des investissements lourds. De plus, la complexité technique des projets de décarbonation des grandes entreprises les incite à recourir à des prestataires techniques (groupes de génie climatique, cabinets de conseil, bureaux d’études et d’ingénierie) pour un accompagnement continu durant leur démarche.

Notons que ces investissements verts dépassent la sphère strictement productive et concernent également les activités de recherche et développement (effort d’innovation pour créer des produits moins carbonés), les activités tertiaires (performance énergétique et durabilité des bâtiments) ou encore les transports (renouvellement de la flotte de véhicules par exemple).

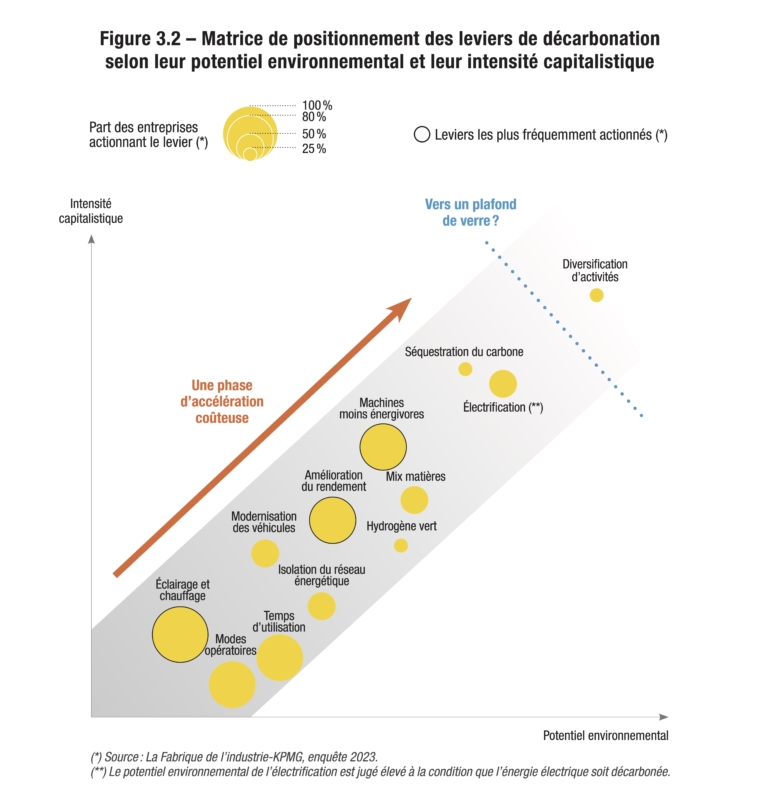

La figure ci-après positionne de façon intuitive les différents leviers de réduction des émissions directes selon leur potentiel d’abattement d’émissions et leur intensité capitalistique. Il en ressort que les leviers les plus puissants de réduction des émissions sont également les plus coûteux. Si l’on ajoute, à cette grille de lecture, les taux de mobilisation des leviers issus de notre enquête, il ressort que le recours à des machines et procédés moins énergivores et l’amélioration du rendement énergétique des équipements et installations sont au cœur des arbitrages technico-financiers des grandes entreprises.

Les investissements productifs des industries énergivores

L’accélération de la décarbonation des industries énergivores situées en amont des chaînes de valeur (métallurgie, chimie de base, produits minéraux non métalliques) appa raît difficile en raison des caractéristiques intrinsèques de ces secteurs (Wesseling et al., 2017 ; Gabaldón Estevan et al., 2014 ; Karltorp et Sandén, 2012 ; Hansen et Coenen, 2016 ; Rynikiewicz, 2008 ; Dewald et Achternbosch, 2016). L’analyse économétrique de Faquet (2021) indique d’ailleurs que la probabilité d’investir dans la décarbonation n’est pas plus élevée dans les secteurs énergivores (métallurgie, chimie, produits minéraux non métalliques) que dans les autres secteurs industriels.

Les industries énergo intensives présentent un taux d’investissement en R&D compara tivement faible au regard des autres activités industrielles, en raison d’une disponibilité limitée en capitaux et des cycles d’investissement longs (Wesseling et al., 2017). Aussi ces industries innovent elles principalement de manière incrémentale, en conservant leurs trajectoires technologiques historiques et en bénéficiant des économies d’échelle associées, plutôt qu’en recourant à des innovations de rupture, par nature beaucoup plus risquées. Les techniques et procédés innovants ont du mal à surmonter la phase critique de passage à l’échelle, également connue sous le nom de «vallée de la mort» (Nemet et al., 2018).

Faisant écho à ces éléments, les grandes entreprises ayant répondu à notre enquête sont plusieurs à pointer l’insuffisante maturité des technologies (6 occurrences) et à exprimer des incertitudes sur la rentabilité de leur investissement (4 occurrences).

Pour accélérer la décarbonation au-delà de ces leviers historiques d’efficacité énergétique, les entreprises se heurtent à un problème d’équation économique. En l’état, une partie des grandes entreprises interrogées émettent des doutes sur la rentabilité de leurs investissements verts (4 occurrences) et manquent de visibilité sur leur environnement économique et réglementaire lorsqu’elles s’engagent à des investissements longs (incertitudes des débouchés, insécurité juridique). Ces éléments questionnent d’une part sur la portée des aides d’État pour faire de la décarbonation un choix d’investissement rentable, et d’autre part sur le changement des pratiques des consommateurs pour favoriser le développement de biens industriels moins carbonés.

Les principales estimations des montants nécessaires à la décarbonation

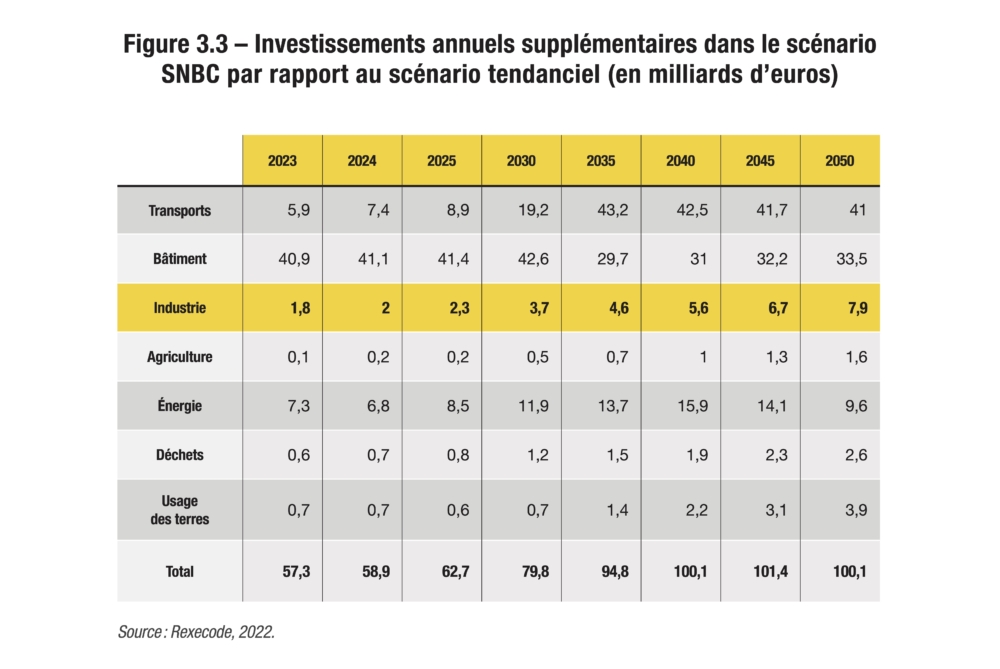

Les travaux de Rexecode (2022) et de France Stratégie (dans le cadre du rapport de Jean Pisani-Ferry et de Selma Mahfouz, 2023) estiment de façon convergente que l’atteinte des objectifs de la stratégie nationale bas carbone (SNBC) nécessitera, par rapport au scénario tendanciel, des investissements supplémentaires de l’ordre de 1 à 2 points de PIB chaque année d’ici à 2030, tous secteurs confondus (entreprises, ménages et administrations).

D’après les estimations sectorielles de Rexecode (2022)19, le supplément d’investissement se chiffrerait à plusieurs milliards d’euros par an dans l’industrie, avec une augmentation continue jusqu’en 2050 (1,8 Md€ sur l’année 2023, 3,7 Md€ en 2030, 7,9 Md€ en 2050)20. Ces montants restent toutefois à comparer à ceux des secteurs des transports et des bâtiments, qui seraient, eux, très largement supérieurs sur la période.

Le gouvernement a également réalisé une estimation chiffrée de la facture de la décarbonation de l’industrie : celle-ci s’élèverait à 50 milliards d’euros supplémentaires à l’horizon 2050 (soit une estimation de l’ordre de 1,9 Md€ par an en lissage annuel), soit près de deux fois moins que l’estimation de Rexecode. Sur l’enveloppe totale, le supplément d’investissement s’élèverait à 30 milliards d’euros pour les 50 sites industriels les plus émetteurs de GES.

Les subventions pour accompagner la décarbonation

Les grandes entreprises prévoient d’accentuer leurs efforts pour accélérer leur décarbonation. Sur la base d’une enquête réalisée en septembre 2022, la Banque de France (2023) indique ainsi que les investissements de décarbonation des entreprises industrielles de 500 salariés ou plus s’élèveront à 1,17 % du chiffre d’affaires par an en moyenne sur les trois prochaines années (2023-2025), contre 0,53 % en moyenne par an sur les trois années précédentes (2020-2022)21.

L’ampleur des investissements décrits plus haut est telle que les grandes entreprises françaises font appel au soutien public, en sus de leurs canaux de financement habituels (crédit bancaire, obligations d’entreprises, capital-investissement, etc.).

Or, au sein de l’Union européenne, les aides d’État sont strictement encadrées par le traité sur le fonctionnement de l’Union européenne (TFUE) afin d’éviter les distorsions de concurrence et de garantir une utilisation efficace des fonds publics. Elles sont conditionnées en pratique à une autorisation de la part de la Commission européenne. Dans un souci d’allègement de la charge administrative, de nombreuses catégories d’aides d’État sont toutefois exemptées de la procédure de notification obligatoire dans le cadre du règlement général d’exemption par catégorie (RGEC)22 et du règlement de minimis23.

Parmi les différentes catégories d’agents économiques, les grandes entreprises sont celles qui sont soumises aux règles les plus contraignantes. Elles ne bénéficient pas d’un régime d’exemption au sein du RGEC, à la différence des PME. Le cas échéant, les conditions d’octroi sont plus restrictives lorsqu’elles soumettent des demandes d’aides au titre des catégories transverses du RGEC (aides à l’environnement, à la formation, etc.). D’une part, la quote-part du coût total éligible aux aides d’État est inférieure à celle qui prévaut pour les PME (voir exemple dans l’encadré). D’autre part, certaines dépenses engagées spécifiquement par les grandes entreprises ne sont pas éligibles aux aides d’État, à l’instar des audits énergétiques obligatoires. De plus, les entreprises sont tenues d’informer la Commission européenne de leurs demandes d’aides d’État dépassant un certain seuil dans le cadre des régimes d’exemption ou pour les projets ne relevant pas d’un régime d’exemption (les aides sont alors dites ad hoc) ; cela constitue une barrière administrative qui, en pratique, pèse surtout sur les grandes entreprises.

L’urgence de la décarbonation semble toutefois contribuer à un certain infléchissement de la doctrine européenne en matière d’aides d’État. En juin 2023, sur fond de course aux subventions relancée par les États-Unis avec l’Inflation Reduction Act (IRA), la Commission européenne a ainsi révisé le RGEC pour pouvoir soutenir un plus grand nombre de projets de décarbonation et accélérer la transition écologique et énergétique des entreprises européennes24. Parmi les leviers assouplis, les seuils de notification ont été significativement rehaussés pour les aides à la protection de l’environnement (régime d’exemption dont le titre intègre désormais de façon explicite les projets de décarbonation) et pour les aides à la recherche, au développement et à l’innovation (RDI). Cet assouplissement de la réglementation européenne profite aux grandes entreprises industrielles dans le cadre de France 2030 (voir encadré).

Un doublement des subventions pour la décarbonation de l’industrie dans le cadre de France 2030

Annoncé en octobre 2021, France 2030 est un plan d’investissement public de 54 Md€ sur 5 ans. La vocation de ce plan est, d’une part, d’accompagner les transitions des secteurs stratégiques de la France (énergie, automobile, aéronautique, espace) et, d’autre part, de créer de nouvelles filières industrielles et technologiques. Il présente 10 objectifs à l’horizon 2030, parmi lesquels figure la décarbonation de l’industrie.

La décarbonation de l’industrie représente une enveloppe pluriannuelle de 5,6 Md€ au sein de France 2030, contre 1,2 Md€ dans le cadre de France Relance entre 2020 et 2022*. En données annualisées, cela correspond approximativement à un doublement des subventions fléchées vers la décarbonation de l’industrie.

Sur l’enveloppe prévue dans France 2030, 5 Md€ sont des aides directes aux projets de décarbonation sur des sites industriels et 0,6 Md€ est alloué au financement de l’innovation et au développement de nouvelles technologies de décarbonation. D’après nos estimations, France 2030 permettrait alors de couvrir plus de la moitié de l’investissement industriel supplémentaire nécessaire sur 5 ans**. Deux axes de décarbonation sont ciblés : d’un côté, la décarbonation des industries lourdes, de l’autre, le déploiement de solutions mûres (chaleur renouvelable, efficacité énergétique, électrification). Le président de la République a indiqué que l’enveloppe pourrait doubler et passer à 10 Md€ en contrepartie d’un doublement des efforts de la part des industriels.

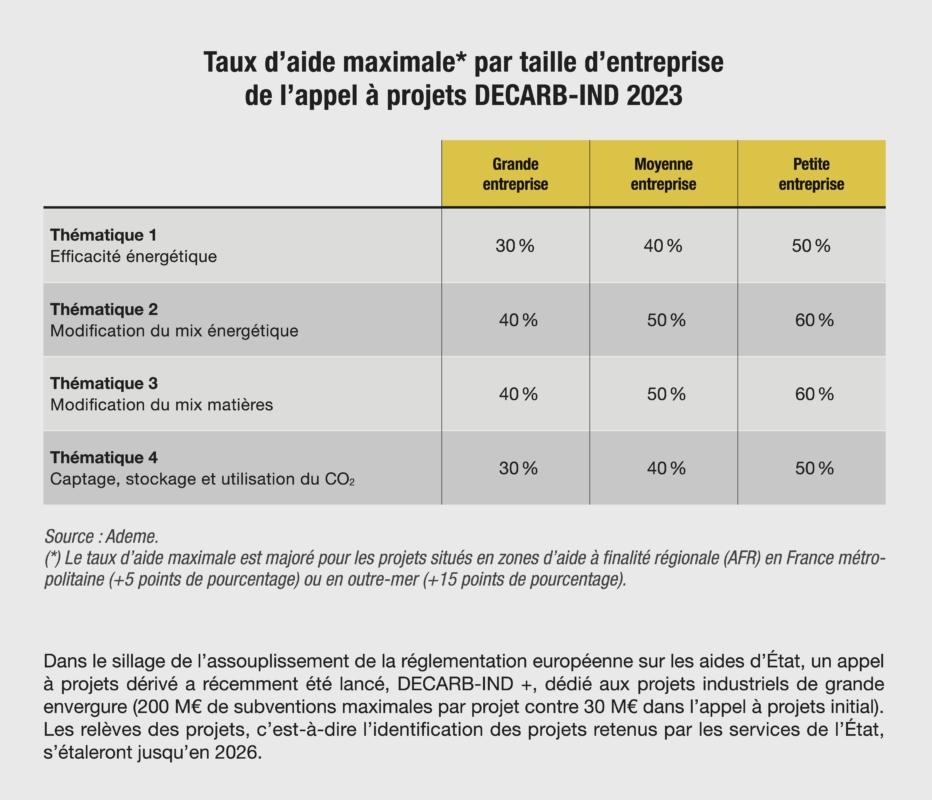

Un nouvel appel à projets pour les projets industriels de grande taille

Lancé en avril 2022 dans le cadre de France 2030, l’appel à projets «Industrie zéro fossile » vise à financer la sortie des combustibles et des intrants fossiles dans l’industrie. Il se décompose en trois volets, respectivement dédiés à la production de chaleur biomasse (BCIAT), aux projets d’envergure d’efficacité énergétique et d’évolution des procédés (DECARB IND) et aux petits projets de décarbonation portés par les PME et les ETI (DECARB FLASH). Les deux premiers guichets sont actifs jusqu’à fin 2023.

(*) Le gouvernement estime que France Relance a permis de réduire les émissions industrielles de 4,7 millions de tonnes de CO2 par an.

(**) L’estimation de la couverture des investissements par l’État a été faite en croisant l’enveloppe de France 2030 pour la décarbonation de l’industrie (5,6 Md€ sur 5 ans) avec l’estimation des investissements supplémentaires de l’industrie proposée par le gouvernement (1,9 Md€ par an, soit 9,5 Md€ sur 5 ans). L’approximation est identique en croisant avec les données d’investissements de Rexecode sur 5 ans (2023-2027).

Dans le sillage de l’assouplissement de la réglementation européenne sur les aides d’État, un appel à projets dérivé a récemment été lancé, DECARBIND +, dédié aux projets industriels de grande envergure (200 M€ de subventions maximales par projet contre 30 M€ dans l’appel à projets initial). Les relèves des projets, c’estàdire l’identification des projets retenus par les services de l’État, s’étaleront jusqu’en 2026.

L’inflation énergétique, frein ou moteur de la décarbonation ?

Le prix et la disponibilité des énergies constituent, ensemble, le deuxième grand frein à la décarbonation recensé par les grandes entreprises.

Les grandes entreprises face à une crise énergétique inédite

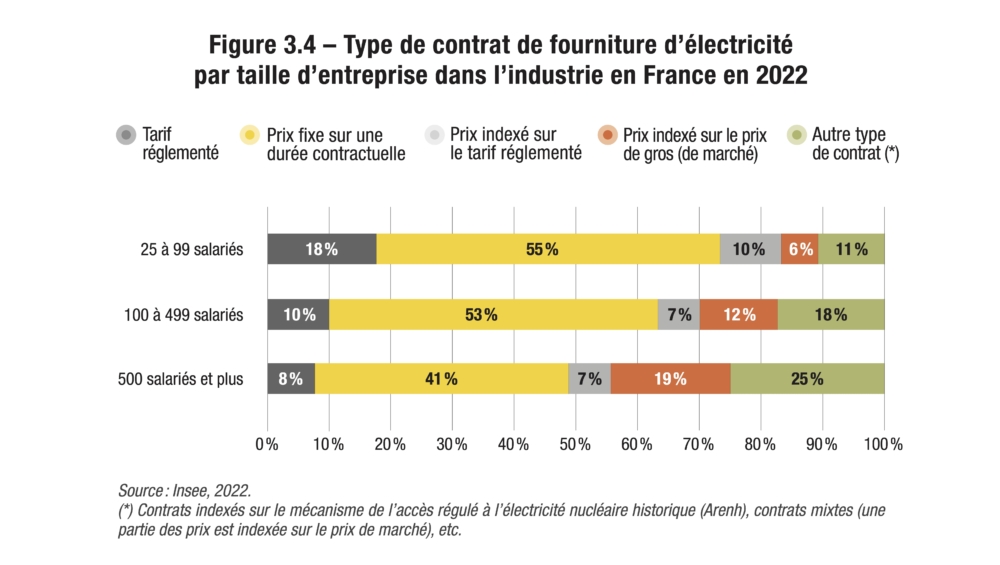

Dans le sillage de la guerre en Ukraine, les prix du gaz et de l’électricité ont atteint des niveaux records sur les marchés spot européens en 2022 (Mini et Bordigoni, 2022). En France, le prix moyen du gaz naturel approvisionné dans l’industrie a progressé de 107 % et celui de l’électricité de 45 % par rapport à l’année précédente (Insee, 2023b). Cette conjoncture a fortement affecté les grandes entreprises. Les plus gros consommateurs bénéficient certes de prix du MWh plus avantageux, en raison de tarifs dégressifs et de certains dispositifs comme l’Arenh25 ou le consortium Exeltium (voir encadré). Mais les grandes entreprises sont davantage exposées aux fluctuations des marchés que les PME. D’après une enquête de conjoncture de l’Insee menée en novembre 2022 (Insee, 2022), la part des contrats d’électricité indexés sur les prix de gros s’élevait à 19 ٪ au sein des entreprises industrielles de 500 salariés ou plus, contre 6 ٪ pour les entreprises de 25 à 49 salariés. Cette inflation énergétique remet en question la capacité des entreprises à investir dans leur électrification, levier censé participer au tiers de la décarbonation de l’industrie à l’horizon 2030 et 2050.

En outre, l’invasion de l’Ukraine par la Russie et l’interruption qui s’est ensuivie des livraisons russes de gaz naturel ont provoqué une double rupture. D’une part, cette crise a occasionné une tension sur le marché mondial du gaz et une augmentation des prix du gaz en Europe. D’autre part, elle a fait perdre au gaz naturel le statut qu’il occupait jusqu’à lors de vecteur énergétique de transition moins émissif et donc d’alternative durable au pétrole et au charbon26. En témoigne la réglementation européenne, qui évolue déjà en ce sens ; dans le cadre du RGEC révisé en juin 2023, les projets de décarbonation reposant sur le gaz naturel en substitution d’un combustible fossile plus polluant (fioul lourd, charbon, etc.) ne sont désormais plus éligibles aux aides d’État. Plus généralement, il en va de même pour toute opération d’installation ou de remplacement d’équipements de combustion directe de ressources fossiles.

Exeltium, un consortium pour modérer les prix de l’électricité

Les industries électro-intensives ont besoin de visibilité sur les prix de l’énergie

Le consortium Exeltium a été créé en 2005, dans un contexte de libéralisation des marchés européens de l’énergie, pour rechercher les meilleures conditions de financement et d’approvisionnement en électricité pour les grandes entreprises électrointensives (27 grandes entreprises de secteurs industriels tels que la sidérurgie, l’aluminium, la chimie, la papeterie et la verrerie) installées en France. L’enjeu est notamment de réduire les incertitudes sur les prix de long terme dans le cadre de leurs plans d’investissements pluriannuels. Le partenariat noué avec EDF est basé sur un contrat à long terme portant sur la fourniture de 311 TWh d’électricité sur une période de 24 ans.

Un tiers des besoins électriques couverts

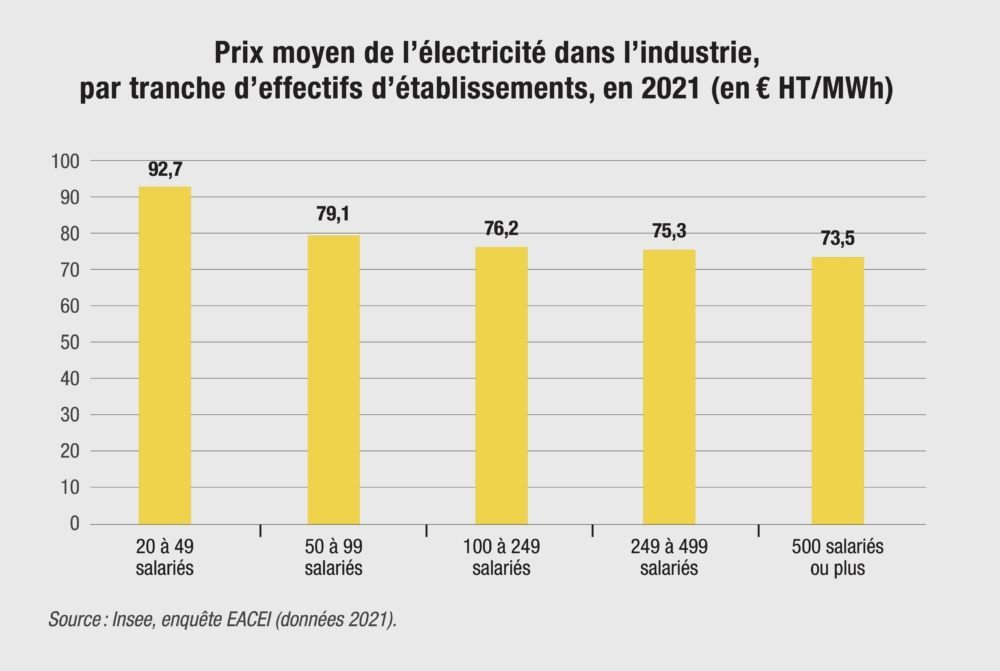

Les livraisons d’électricité ont débuté en 2010 et représentent à ce jour un tiers des besoins électriques des sites industriels couverts. Le partenariat de fourniture porte sur 24 ans, jusqu’en 2034. Cette initiative contribue à modérer le prix de l’électricité des grandes entreprises. L’enquête annuelle de l’Insee portant sur les consommations d’énergie dans l’industrie montre que les prix du MWh sont en moyenne légèrement moins élevés pour les grands établissements industriels que pour les petits.

Les leviers d’action pour contenir la facture énergétique

Notre enquête révèle dans quelle mesure l’inflation énergétique a des effets ambivalents sur le processus de décarbonation. D‘une part, les prix élevés et volatiles de l’énergie privent les entreprises de moyens d’investir et perturbent grandement la prévisibilité de leur modèle d’affaires en général et des investissements de décarbonation en particulier. Comme l’indique le directeur RSE (responsabilité sociétale des entreprises27) d’un groupe de métallurgie interrogé, « les industries ont besoin d’une stabilité et d’une visibilité que pour le moment nous n’avons pas ». D’autre part, ces éléments peuvent fonctionner comme une incitation supplémentaire à réduire la consommation d’énergie et à opter pour de nouveaux modes d’approvisionnement. D’après l’enquête de conjoncture de l’Insee réalisée en novembre 2022, 53 % des entreprises industrielles prévoient de réaliser des investissements verts dans le contexte de la hausse des prix de l’énergie (Insee, 2022).

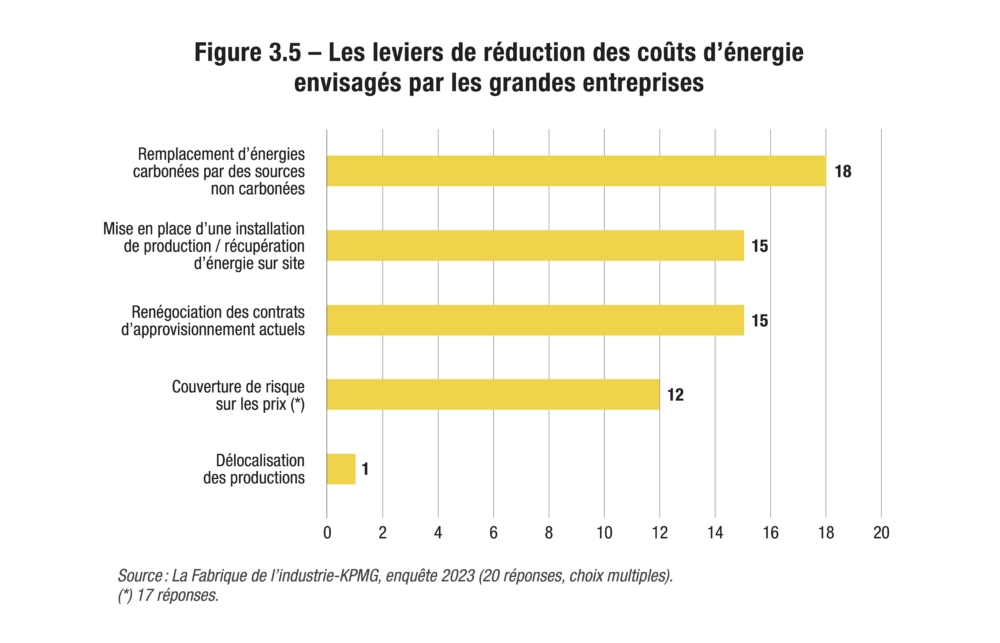

Interrogées sur les moyens de réduire leurs coûts d’énergie, les grandes entreprises envisagent, en premier lieu, les leviers les plus pérennes du recours aux énergies décarbonées (90 % des répondants) et de l’autoproduction d’énergie (75 %), en parallèle des leviers plus défensifs de réduction des coûts, comme la renégociation des contrats d’approvisionnement (75 %) et les mesures de couverture de risque sur les prix (71 %).

Sortir des énergies fossiles, une motivation économique

Parmi les entreprises interrogées, 90 % prévoient de remplacer leurs énergies carbonées par des sources non carbonées pour réduire leur facture énergétique. Les entreprises semblent anticiper un creusement de l’écart entre les prix des énergies carbonées et les prix des énergies décarbonées à moyen et long terme, en lien avec la réglementation européenne et notamment la tarification croissante du carbone contenu dans le prix des énergies fossiles.

Ce levier fait écho aux arbitrages annoncés au pic de la crise énergétique. L’analyse de l’AIE (International Energy Agency, 2023) révèle que la moitié de la baisse de 25 % de la consommation de gaz de l’industrie européenne en 202228 s’explique par l’utilisation d’autres sources d’énergie, les gains d’efficacité et les efforts en matière de sobriété énergétique. L’autre moitié est liée à une réduction de certaines productions, principalement concentrée dans quelques secteurs très dépendants du gaz.

Le désengagement accéléré des énergies carbonées que les grandes entreprises semblent envisager pose toutefois la question de la disponibilité des énergies alternatives. Or, en l’état, le déploiement de nouvelles capacités de production constitue un véritable défi, et ce sur plusieurs plans (technologique, financier, disponibilité des compétences…). En particulier, l’intégration des énergies renouvelables au réseau électrique soulève des difficultés en raison de leur intermittence29, qui tire à la hausse le coût moyen de production. Par nature, ces énergies s’insèrent mal dans les réseaux électriques, qui reposent sur un pilotage prédictif et un couplage continu entre offre et demande. Leur asynchronisation avec la demande implique de recourir à d’autres moyens de production pour combler les écarts, ainsi qu’à des solutions de stockage de l’énergie.

Les obstacles à la production d’électricité décarbonée se diffusent également à la production d’hydrogène vert. La faible disponibilité de l’hydrogène vert a été citée à deux reprises dans l’enquête comme un frein à la décarbonation.

Ces éléments indiquent que l’accélération de la décarbonation (de l’industrie, entre autres secteurs) est en partie tributaire des investissements consentis en parallèle par les producteurs d’énergie. Les investissements supplémentaires à débloquer dans l’industrie française de l’énergie pour atteindre les objectifs de la SNBC à l’horizon 2050 seraient d’ailleurs supérieurs aux investissements concernant l’industrie manufacturière d’après les estimations de Rexecode (voir figure 3.3). Ils font l’objet d’un soutien public, comme en témoigne le déblocage de 4 milliards d’euros par l’État français en août 2023 pour la production d’hydrogène vert.

L’autoproduction d’énergie, un levier plus secondaire en termes d’économies

Pour échapper aux volatilités des marchés de l’énergie, les trois quarts des entreprises interrogées misent également sur l’autoproduction d’énergie (75 % des répondants). Il s’agit là encore d’un levier pérenne de décarbonation. Cela passe par la mise en place d’installations de production et de récupération d’énergie sur les sites des grandes entreprises, qui capitalisent sur leur emprise au sol et leur outil industriel.

Les technologies de cogénération, de récupération de chaleur et de stockage d’énergie contribuent à réduire le gaspillage d’énergies fatales30. Ces dernières peuvent être réinjectées dans les installations énergétiques de l’usine mais aussi valorisées auprès de tiers. Dans une démarche de circularité et d’engagement local, de nombreuses entreprises industrielles valorisent ainsi une partie de leurs émissions de chaleur pour alimenter les foyers et les équipements publics en énergie, à l’instar du groupe automobile Stellantis, dont la chaleur fatale émise par sa fonderie de Charleville-Mézières alimente depuis 2018 le réseau de chaleur de la ville.

Ces dernières années, de nombreuses entreprises ont également lancé des projets d’installation de panneaux photovoltaïques sur leur emprise au sol, comme ArcelorMittal à Fos-sur-Mer (4,6 MW) et Orange à Bercenay-en-Othe (5 MW à l’horizon 2025). Ces projets sont souvent externalisés à des fournisseurs d’énergie, qui s’engagent à orienter en retour tout ou partie de la production électrique vers l’établissement hôte. Ces contrats externalisés peuvent d’ailleurs eux-mêmes être le fruit d’une prestation externe, quand l’industriel confie à un cabinet conseil le soin de réduire ses émissions ou son empreinte carbone. À titre d’exemple, l’équipementier automobile Faurecia (groupe Forvia) a retenu KPMG comme partenaire de conseil en matière de contrats d’achat d’électricité sur site. Cette collaboration s’est notamment traduite en 2022 par la mise en place, avec l’appui de KPMG, d’un contrat d’achat d’électricité de 15 ans auprès d’Engie et EDP reposant sur l’installation de 130 hectares de panneaux solaires sur plus de 150 sites dans 22 pays (dont la France) ; les deux groupes énergéticiens fournissent et installent les panneaux solaires puis produisent l’électricité qui est ensuite revendue à Faurecia via un contrat de long terme (Power Purchase Agreement).

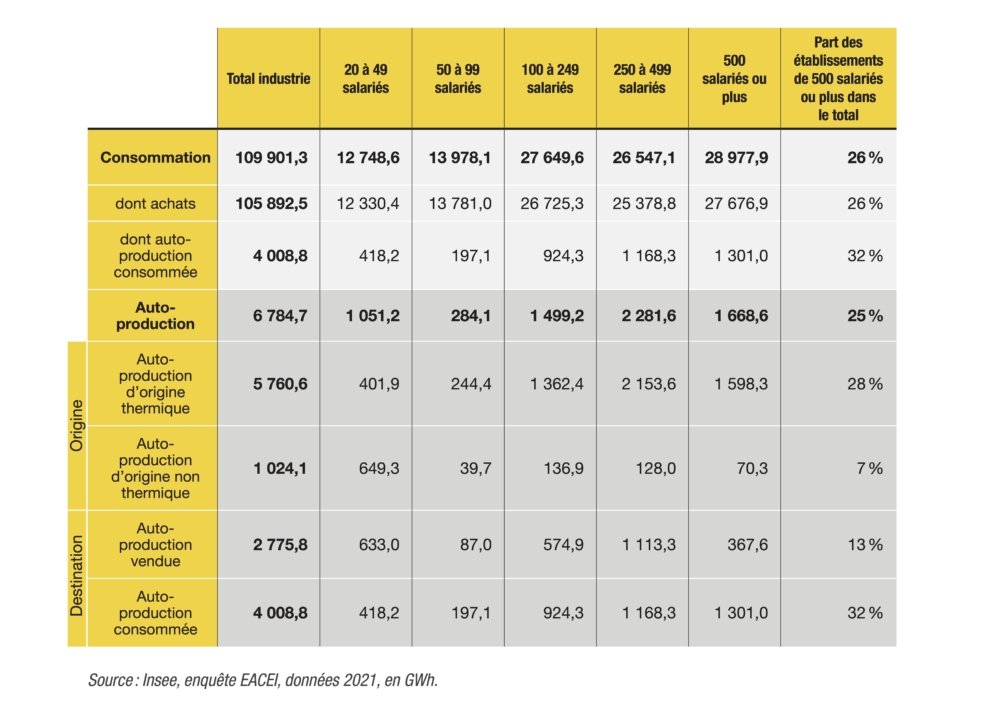

Il faut toutefois redonner la mesure de ces projets. En 2021, l’autoproduction d’électricité ne couvrait que 4 % de la consommation électrique de l’industrie (voir annexe VII). Dans le cas du projet de Faurecia, l’autoproduction d’électricité solaire s’élèvera à 7 % des besoins électriques globaux. Pour les secteurs très énergivores comme la métallurgie et le ciment, les besoins énergétiques sont tels que l’autoproduction ne saurait se substituer à l’achat d’énergie auprès de fournisseurs industriels.

Étude de cas : Un vaste projet d’autoproduction d’énergie chez Safran

Safran est un groupe industriel français d’envergure mondiale positionné sur les industries aéronautique, militaire et spatiale. En 2022, il a généré 19 Md€ de chiffre d’affaires et employait 83 000 salariés dans une trentaine de pays, dont plus de la moitié en France (43 000 salariés).

Le groupe Safran a fait de l’autoproduction d’énergie un axe de réduction de son empreinte carbone. En février 2023, le groupe a annoncé un vaste projet de déploiement de panneaux photovoltaïques sur 17 de ses sites industriels français à l’horizon 2025. Les panneaux solaires seront essentiellement déployés sur les ombrières des parkings. La future centrale située sur le site d’Évry Corbeil (Essonne) est notamment présentée comme l’une des plus grandes centrales photovoltaïques en autoconsommation sur un site industriel en France.

Au total, ces installations représenteront une puissance de 50 MWc et couvriront 15 % de la consommation électrique des sites concernés. Le projet est réalisé avec deux entreprises partenaires, Reservoir Sun et Idex, qui assurent le financement et l’exploitation des centrales. À terme, Safran prévoit une deuxième phase d’installation pour couvrir une quarantaine de ses sites français.

Pas de délocalisation envisagée pour réduire les coûts