Crise énergétique en Europe et protectionnisme américain – La réindustrialisation compromise ?

Remerciements

Nous tenons à remercier toutes les personnes que nous avons rencontrées et interrogées dans le cadre de ce travail, pour le temps qu’elles nous ont accordé et pour leurs témoignages et analyses qui ont permis d’étayer notre réflexion.

Une première version des résultats contenus dans cette Note a été présentée dans un Working Paper, publié début avril 2023. Plusieurs relecteurs nous en ont adressé des retours critiques, précieux pour notre travail, et nous les en remercions tout particulièrement.

Cette étude a été menée en étroite collaboration avec le cabinet parisien d’Oliver Wyman, et notamment avec Marc Boilard, que nous remercions vivement pour sa confiance, son implication et ses analyses.

Oliver Wyman n’assume aucune responsabilité à l’égard d’une tierce personne pour ce qui est de toute action entreprise ou décision prise sur la base des résultats, conseils ou recommandations figurant dans ce rapport.

Résumé

Les entreprises industrielles se heurtent aujourd’hui, en France et en Europe, à trois menaces qu’elles perçoivent comme complémentaires et qui ont toutes à voir avec la problématique de la décarbonation de l’industrie : le maintien à des prix durablement élevés de l’énergie en Europe, la mise en place prochaine du MACF, le mécanisme d’ajustement carbone aux frontières de l’Union européenne (et la suppression afférente des quotas gratuits d’émissions de CO2), et l’instauration d’aides aux entreprises, particulièrement attractives aux États-Unis dans le cadre de l’IRA (Inflation Reduction Act). Le propos de ce document est d’estimer, de manière qualitative et quantitative, l’ampleur de chacune de ces menaces, traduites en emplois exposés, pour chacun des secteurs industriels français.

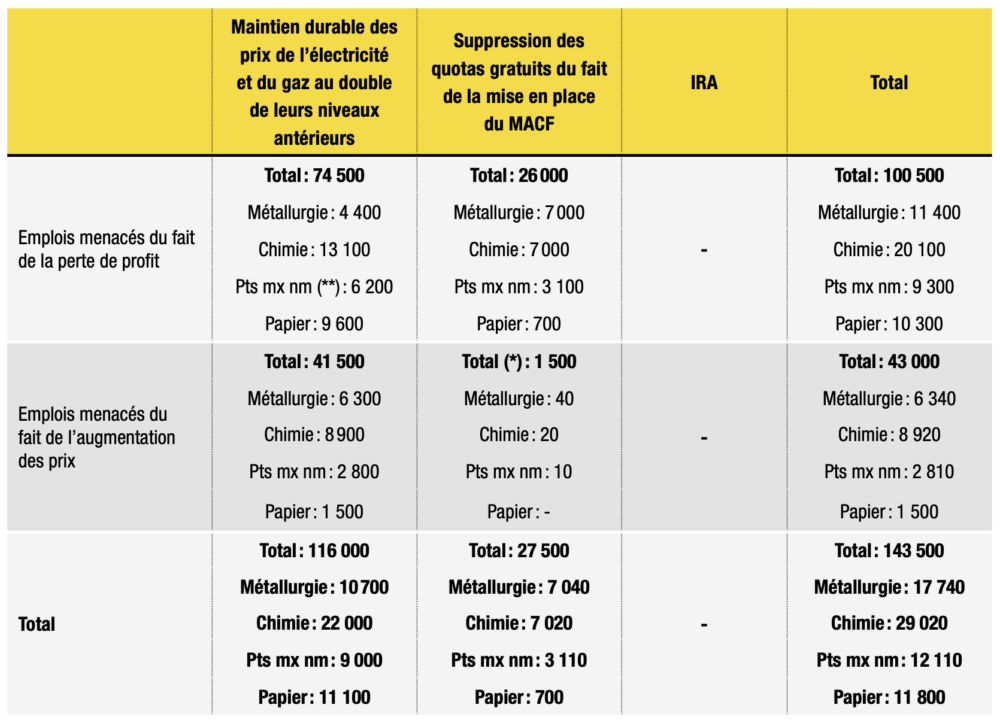

Dans l’ensemble, nous estimons que près de 145 000 emplois industriels sont aujourd’hui menacés en France par ces trois phénomènes conjugués (tous les chiffres de ce document s’entendent en effectifs salariés en équivalent temps plein, sur le périmètre statistique de l’industrie manufacturière). Il s’agit d’une appréciation d’ensemble des emplois directement menacés ; cela ne comprend ni les destructions indirectes et induites d’emplois, ni les créations qui pourraient se manifester dans d’autres secteurs ou dans d’autres pays (typiquement si le fruit du MACF est réinvesti dans l’économie ou si les distributeurs d’énergie réinvestissent une part de leurs profits), ou même dans l’industrie manufacturière si d’autres décisions sont prises entre-temps (par exemple un programme de relance du nucléaire). L’enjeu de ce travail n’est pas de savoir si la décarbonation de l’économie européenne créera plus d’emplois qu’elle n’en détruira, ou inversement, mais de braquer un projecteur particulier sur la situation des secteurs industriels, dont tout le monde s’accorde à souligner l’importance aujourd’hui.

Un premier angle de lecture de ces résultats consiste à les discriminer par type de risque. Plus de 80 % de ces emplois menacés (116 000) le sont du fait d’un doublement durable des prix de l’énergie en Europe tandis qu’ils demeurent stables dans le reste du monde. Ce problème est déjà réel et nos travaux montrent qu’il est le plus important. En d’autres termes, c’est l’urgence première.

Le solde (28 000 emplois) résulte des conséquences négatives de la mise en place du MACF, plus particulièrement de la suppression des quotas gratuits sur le SEQE, le système d’échange des quotas d’émissions de l’UE. Ce résultat est une anticipation de ce qui est susceptible de se produire lorsque les quotas seront totalement payants, dans l’hypothèse d’un quota à 100€ € par tonne de CO2 et de volumes d’émissions industrielles identiques à ceux qui ont été relevés en 2019. C’est donc également un sujet de préoccupation, qui prendra cependant un peu plus de temps à se concrétiser.

La troisième menace, en l’occurrence l’IRA, est non seulement à plus long terme encore mais surtout putative, de sorte qu’il n’y a pas de volume d’emplois menacés à ajouter aux précédents. Si les espérances américaines sont comblées, l’IRA pourrait créer de l’ordre de 1,5 million d’emplois en dix ans aux États-Unis. Toutefois, dans la plupart des secteurs concernés, aucune raison apparente ne permet de redouter que ces créations d’emplois outre-Atlantique occasionnent en Europe des destructions d’emplois supplémentaires. Cet ordre de grandeur doit donc plutôt être interprété comme une confirmation des résultats précédents : la quote-part française de ce que serait un « effet IRA » en Europe serait, là encore, d’environ 150 000 emplois, mais ce sont bien les mêmes que les précédents. En raison des conditions de marché que l’IRA établit aux États-Unis, et sans susciter d’effet direct additionnel, ce paquet de mesures vient rendre particulièrement tangibles pour l’emploi européen les deux menaces que représentent le maintien de tarifs élevés et peu lisibles de l’énergie, d’une part, et une fiscalité non compensée du carbone, d’autre part.

Soulignons également que ces emplois menacés en France (et par extension en Europe) sont de deux sortes. Dans chaque cas, tant pour les prix de l’énergie que pour le MACF, une partie seulement des pertes d’emplois sont directement associées à la détérioration de la compétitivité prix et à la baisse subséquente de la demande adressée à l’industrie française. Dans l’ensemble, un grand nombre d’entreprises n’auront pas la possibilité de répercuter dans leurs prix les surcoûts d’énergie ni le coût carbone envisagés. Ceux-ci se traduisent donc d’abord par une détérioration des marges des entreprises concernées. Cette moindre profitabilité pèse, plus encore que la perte de compétitivité prix, sur l’investissement et l’emploi… tout particulièrement si les États-Unis déploient à travers l’IRA des conditions très attractives pour les investisseurs.

Une autre manière de lire ces résultats consiste à les détailler par secteur. L’effet total de ces trois menaces sur l’industrie manufacturière française pourrait être considéré comme contenu (de l’ordre de 6 % des effectifs salariés ETP sur le même périmètre). Mais ce serait oublier la très grande hétérogénéité sectorielle à cet égard. Les secteurs les plus énergo-intensifs, à commencer par la métallurgie, l’industrie du papier carton et la chimie, apparaissent ainsi exposés à des niveaux de risque tout à fait majeurs. On parle d’une proportion de l’emploi menacé qui atteint respectivement 27 %, 20 % et 15 % dans ces secteurs !

D’ailleurs, ce travail aboutit à l’idée contre-intuitive que les secteurs les plus menacés par le MACF sont précisément ceux que ce mécanisme est supposé protéger. L’effet de contagion aux secteurs aval est réel, mais pas aussi lourd que le tribut payé par les producteurs de matières premières dont la compétitivité et la profitabilité se trouvent dégradées.

Pour finir, ce tableau statistique nous livre deux questions. La première consiste à se demander ce que peut devenir l’industrie européenne si elle reste aussi intensément tiraillée entre l’amont des chaînes de valeur (producteurs d’acier, d’aluminium, de verre…) soumis à des contraintes de prix intenables et un « corps » plus ou moins capable d’en encaisser les contrecoups. Que reste-t-il alors de cette idée de solidarité le long des filières et de l’idéal de souveraineté industrielle ? La seconde question vient à la suite de la première et s’énonce plus simplement encore : comment l’Europe peut-elle espérer réduire son empreinte carbone en pareille situation, et éviter des fuites de carbone massives, si elle ne parvient pas à stabiliser la situation sur le marché de l’énergie ?

Introduction

Élevée au premier rang des priorités au lendemain de la crise sanitaire du Covid-19, la réindustrialisation des économies européennes est aujourd’hui mise à rude épreuve. En effet, les entreprises industrielles doivent désormais composer avec un contexte économique et géopolitique incertain, laissant craindre en Europe une nouvelle vague de désindustrialisation. Plus précisément, trois menaces sont aujourd’hui identifiées par la plupart des parties prenantes : la hausse des prix de l’énergie, la mise en place par l’Union européenne (UE) du mécanisme d’ajustement carbone aux frontières (MACF) et l’adoption de l’Inflation Reduction Act (IRA) aux États-Unis.

Premièrement, à la mi-2022, les prix de l’électricité et du gaz ont atteint des niveaux records sur les marchés spot en Europe, une situation inédite qui découlait elle-même de la conjonction de trois éléments. D’une part, le rebond économique de 2021 qui a suivi la crise sanitaire s’est poursuivi en 2022, augmentant partout dans le monde les besoins en sources d’énergie et leurs prix. D’autre part, l’invasion de l’Ukraine par la Russie en février 2022 a marqué le début d’une crise énergétique majeure en Europe : sur fond de fortes tensions géopolitiques entre la Russie et l’Union européenne, l’arrêt soudain des livraisons du gaz russe a entraîné l’envolée des prix du gaz, révélant au passage la forte dépendance énergétique du Vieux Continent. Enfin, le design propre au marché européen de l’électricité – dans lequel le prix de l’électricité est de facto corrélé à celui du gaz – ainsi que l’indisponibilité partielle du parc nucléaire français pour cause de maintenance ont achevé de renforcer l’inflation des prix de l’électricité, tout particulièrement en France (Mini et Bordigoni, 2022).

Deuxièmement, cette hausse des prix de l’énergie coïncide avec la mise en place progressive du mécanisme d’ajustement carbone aux frontières (MACF) de l’Union européenne. Cet outil, conçu pour protéger les entreprises européennes du dumping environnemental extérieur, n’est pas intrinsèquement menaçant. Mais il induit nécessairement la suppression des quotas gratuits d’émissions de CO2 jusqu’à présent accordés aux sites les plus émetteurs en Europe pour que leur décarbonation (i. e. la réduction année après année du plafond des quotas) ne se fasse pas au détriment de leur compétitivité. Désormais « protégées » par le MACF, ces entreprises devront bientôt payer leurs quotas au prix fort, tandis que ce nouveau rempart vendu sur plan leur semble à l’examen bien fragile et aisément contournable. Les principaux secteurs émetteurs, tout comme leurs clients directs, expriment donc de fortes craintes que la mise en place du MACF ne soit pour eux un nouveau fardeau anti-compétitif important – et, pour les entreprises qui en auront la capacité, une incitation explicite à la délocalisation.

Troisièmement et enfin, c’est dans ce contexte mouvementé que les Européens ont appris la promulgation, par le président américain Joe Biden à l’été 2022, de l’Inflation Reduction Act (IRA). Cet ambitieux programme de dépenses fédérales, ouvertement protectionniste, vise à encourager la décarbonation de l’industrie et la production d’énergie propre aux États-Unis, par de généreuses aides aux entreprises. Celles-ci sont si massives et si aisées à obtenir – pour peu que les étapes de production soient localisées sur le sol américain –, que de nombreux industriels français craignent de voir l’Europe privée de moyens d’investir dans sa propre décarbonation, alors même qu’elle est le continent qui pénalise le plus fortement les émissions aujourd’hui. Son industrie en sortirait donc doublement fragilisée.

Prenant acte de ce contexte, cette Note cherche à évaluer le risque que fait peser sur l’industrie française chacun de ces trois éléments. Elle repose sur un travail d’estimation des volumes d’emplois industriels menacés en France, dans le cadre d’hypothèses qui s’énoncent simplement : doublement du prix de l’électricité, doublement du prix du gaz et introduction immédiate du MACF avec un prix de la tonne de CO2 à 100 euros. Tous les volumes d’emplois menacés estimés dans ce travail s’expriment en effectifs salariés en équivalent temps plein (ETP). Une série d’entretiens avec des représentants des principales filières industrielles concernées vient compléter le travail, qu’elle éclaire de nombreux retours du terrain.

Son originalité est de présenter ces estimations séparées et additionnables, afin de mieux cerner l’importance relative de ces trois menaces, très souvent évoquées de manière indistincte aujourd’hui. Qui plus est, ce travail est réalisé pour chacune des divisions industrielles de la nomenclature d’activités française, afin de bien mesurer à quel point celles-ci sont affectées de manière très hétérogène. Cette Note vise ainsi à alimenter le débat public en cours sur ces sujets. Elle s’inscrit dans la continuité de travaux antérieurs1, dont elle propose un prolongement et une actualisation. Cette Note fait notamment suite à notre Working Paper publié en avril 2023, auquel elle apporte des compléments d’analyse et affine les résultats d’estimation.

Il est important de signaler que ce travail d’estimation ne repose pas sur un modèle « bouclé ». En d’autres termes, il cherche à estimer le risque pesant sur l’activité et l’emploi industriels à court terme. Les destructions d’emplois mises au jour dans ce travail pourront s’accompagner d’autres encore, réparties cette fois sur l’ensemble des secteurs d’activité : des destructions indirectes et induites découlant du choc d’offre, ainsi que d’autres pertes d’emplois découlant d’un affaiblissement de la demande en réaction à l’inflation. Elles seront aussi compensées par des créations d’emplois, dans d’autres secteurs et dans d’autres pays : par exemple du fait du réinvestissement de leurs marges par certains fournisseurs d’énergie, ou dans l’hypothèse où les recettes du MACF seraient réinvesties dans l’économie. Le présent travail constitue donc un éclairage volontairement partiel de la situation des secteurs industriels français, négativement impactés par ces trois phénomènes étudiés.

Au risque de nous répéter, soulignons ici que l’objet de cette Note n’est pas de répondre définitivement à la question de savoir si la décarbonation de l’économie européenne créera plus d’emplois qu’elle n’en détruira, ou inversement, ni même si elle a des chances de réussir en économie ouverte. Le but de ce travail est de cerner l’ampleur respective des risques qui pèsent aujourd’hui sur les différents secteurs industriels français, dont tout le monde s’accorde à souligner le rôle indispensable dans le rétablissement d’une souveraineté économique, et dont il est certain qu’ils sont grandement fragilisés.

Le premier chapitre propose un tour d’horizon du contexte et une présentation des trois menaces qui pèsent sur l’industrie française et européenne. Le deuxième chapitre détaille l’estimation des effets attendus des prix élevés de l’énergie en Europe sur l’activité industrielle française. Le troisième chapitre traite des effets collatéraux de la mise en place du MACF sur les industriels français. Le quatrième chapitre examine, sur un mode plus qualitatif, les effets possibles de l’IRA sur l’investissement industriel en France et en Europe.

- 1. Voir notamment Insee (2022) sur la perception des effets de la crise énergétique par les entreprises industrielles, Rexecode (2022) sur l’exposition des secteurs d’activité à la hausse des prix de l’énergie, Allianz (2023) sur l’effet de cette crise sur la profitabilité des entreprises, Muller et al. (2019) et Sartor et Sourisseau (2022) concernant les effets à attendre du MACF sur l’emploi, et Bouët (2023) sur les effets à redouter de l’IRA.

L’industrie française face à une conjoncture inédite

Marquée par une très forte hausse des coûts de l’énergie en Europe, l’année 2022 a soufflé comme un coup de grisou sur les espoirs de réindustrialisation de la France. Il faut dire que, à cette augmentation des prix des intrants énergétiques, se sont depuis ajoutées la perspective d’une suppression des quotas gratuits d’émissions de CO2 (dans le cadre de l’instauration du MACF, le mécanisme européen d’ajustement carbone aux frontières) ainsi que la mise en œuvre de l’Inflation Reduction Act aux États-Unis, particulièrement attractive pour les industries en voie de décarbonation. Trois menaces conjuguées qui font, plus que jamais, douter les parties prenantes de la possibilité de rebâtir une industrie française forte et décarbonée.

Des prix de l’énergie durablement élevés en Europe

L’évolution des prix de l’énergie constitue un sujet de préoccupation de premier plan pour les entreprises industrielles. En France, l’industrie hors production d’énergie représente à elle seule 25 % de la consommation finale d’électricité et 35 % de la consommation finale de gaz naturel2.

Des prix de l’énergie records en 2022

En 2022, les prix de l’énergie ont bondi de façon inédite sur les marchés spot, atteignant au courant de l’été des niveaux records (Mini et Bordigoni, 2022). Sur fond de guerre en Ukraine et de vives tensions avec la Russie, l’Europe s’est vue privée de ses approvisionnements en gaz russe, ce qui a instantanément perturbé le marché européen du gaz. Comme l’explique Bernard Clément, directeur général de l’association française des entreprises et professionnels au service des énergies Evolen, « la spécificité du gaz est que les infrastructures et les usines tournent à pleine capacité ; toutes les quantités produites sont déjà vendues et démarchées. Ceci a donc créé, au moment de l’arrêt du gaz russe, une tension très forte. »

Dans ce contexte, l’Europe a réussi à substituer au gaz russe du gaz naturel liquéfié (GNL). Comme le reconnaît Luc Benoit-Cattin, président de France Chimie, « l’Europe a obtenu une belle réussite en parvenant à sécuriser son approvisionnement en gaz tout en s’affranchissant très rapidement de la Russie ». Pour autant, cela s’est fait moyennant des prix d’approvisionnement plus élevés. En pratique, l’Europe a racheté, avec une surcote, du gaz originellement destiné aux pays d’Asie qui pouvaient se reporter sur le charbon ; mais les capacités mondiales de production de gaz n’ont pas changé.

L’inflation énergétique ne s’est pas cantonnée aux prix du gaz. Elle s’est également diffusée au marché de l’électricité en raison notamment du market design en vigueur en Europe qui, dans les faits, corrèle partiellement les prix de l’électricité aux prix du gaz (Mini et Bordigoni, 2022). Au pic de la crise énergétique, les prix de l’électricité ont ainsi atteint des niveaux jusqu’à dix fois supérieurs à leur moyenne d’avant-crise. En France, l’indisponibilité d’une partie du parc nucléaire pour cause de maintenance ainsi que des phénomènes spéculatifs alimentés par une forte anticipation de pénurie au tournant de l’hiver 2022-2023 ont aggravé quasiment d’un facteur deux cette inflation sous-tendue par les prix du gaz (Mini et Bordigoni, 2022).

Une mise à l’arrêt des activités les plus intensives en énergie

À l’échelle microéconomique, la crise énergétique a indéniablement fragilisé certaines entreprises industrielles européennes, parfois jusqu’à mettre en jeu leur survie. Les prix inédits de l’énergie placent en effet les industriels face à l’arbitrage suivant. Tous aimeraient idéalement répercuter leurs surcoûts énergétiques dans leurs prix de vente, quitte à voir leur compétitivité prix s’éroder. Cela ne tient que dans la mesure où leurs clients n’ont pas la possibilité de se reporter massivement sur la concurrence. Toutefois, ce point de rupture survient immanquablement, plus ou moins rapidement selon leur pouvoir de marché. Les entreprises doivent alors répercuter le reste du surcoût énergétique sur leurs marges, dégradant leur profitabilité et se privant ainsi d’une manne financière pour leurs investissements futurs.

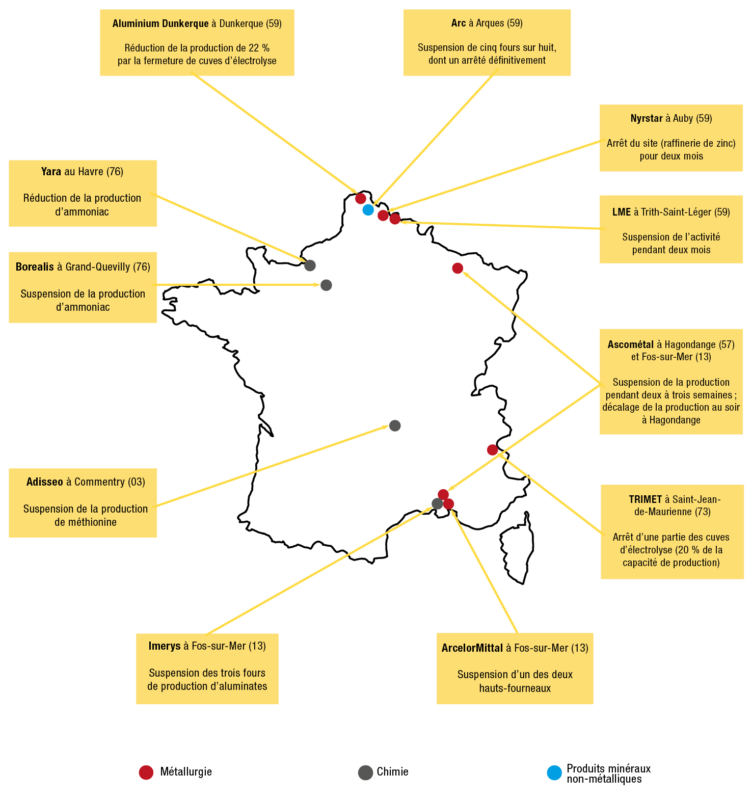

Parfois, même cumulées, ces deux marges de manœuvre sont insuffisantes et les sites industriels, principalement dans les secteurs énergivores, doivent se résoudre à réduire, voire interrompre, leur production, le cas échéant en mettant une partie de leurs salariés au chômage partiel, le temps de traverser la crise. En France, cela a été le cas d’ArcelorMittal et d’Aluminium Dunkerque dans la métallurgie ou encore d’Imerys et de Yara dans la chimie.

Les industriels « très exposés » au choc de prix de l’énergie du deuxième semestre 2022

Publiée en novembre 2022, une enquête de conjoncture de l’Insee (Insee, 2022) a porté spécifiquement sur la perception par les industriels français de la crise énergétique et de ses effets sur les prix et les marges. Plus de la moitié des entreprises interrogées en novembre 2022 se sont dites particulièrement exposées à la hausse du prix de l’électricité parce qu’elles dépendaient soit d’un contrat à prix fixe arrivant à échéance fin 2022 ou courant 2023, soit d’un contrat indexé sur le prix de marché.

Les hausses anticipées des prix de l’énergie pour 2023 (avant un éventuel recours aux aides) étaient hétérogènes d’un secteur à l’autre mais en moyenne supérieures à 100 % (après des hausses estimées à 75 % en 2022). Dans ce contexte, les deux tiers des entreprises industrielles déclaraient leur intention de répercuter au moins en partie la hausse de leurs coûts énergétiques sur leurs prix de vente et plus d’un tiers anticipaient une réduction de leurs marges (choix pouvant être cumulatifs).

En parallèle, plus de la moitié des entreprises envisageaient d’engager des investissements pour réduire de manière pérenne leurs coûts énergétiques, une mesure qui relève toutefois d’une échéance de plus long terme.

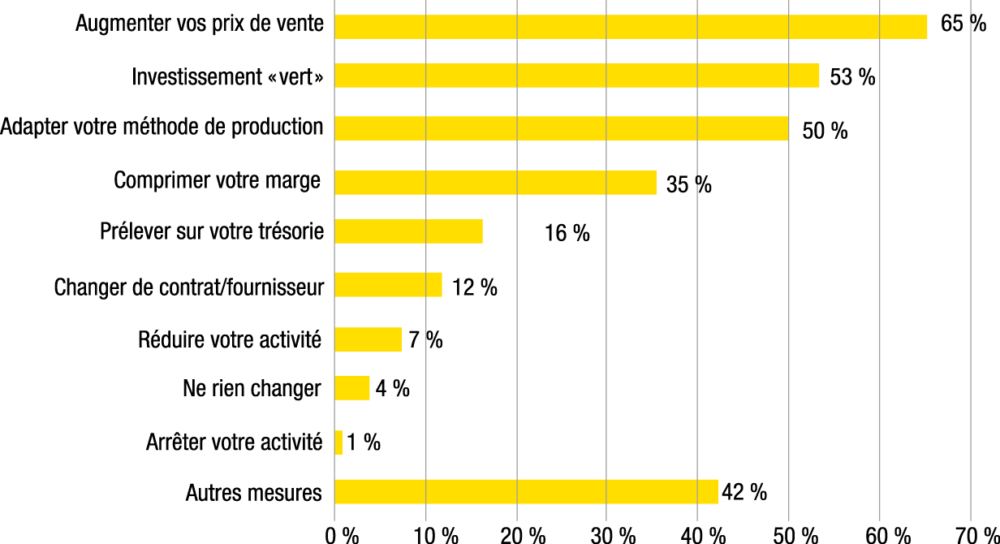

Les choix de court terme envisagés par l’industrie française face à la crise énergétique

Source : Insee, enquête de conjoncture réalisée en novembre 2022.

Notes : question à choix multiples ; les résultats sont pondérés par rapport au chiffre d’affaires.

Figure 1.1 – Localisation des principales entreprises industrielles ayant suspendu leur activité en raison de la crise énergétique en 2022

Source : revue de presse sur le périmètre des entreprises adhérentes de l’Uniden (Union des industries utilisatrices d’énergie).

L’industrie du verre a également été durement touchée. Plusieurs de ces sites ont été pénalisés par l’arrivée à échéance de leurs contrats d’approvisionnement et par l’absence de couverture (hedge) contre les fluctuations de prix. Pour l’entreprise Aluminium Dunkerque par exemple, « cette brusque augmentation des coûts n’avait pas fait l’objet d’une couverture », affirme Guillaume de Goÿs, président d’Aluminium France. Il faut toutefois noter que, pour certains sites comme ArcelorMittal à Fos-sur-Mer, la décision de ralentir l’activité ne tenait pas seulement à la crise énergétique ; elle s’inscrivait dans un contexte déjà mal orienté de baisse de la demande.

Une perte de compétitivité pour l’industrie européenne

À l’échelle macroéconomique, la hausse des coûts de l’énergie est venue grever la compétitivité de l’industrie européenne, tandis que le choc a été bien plus modéré dans les autres zones du monde (États-Unis et Asie), moins dépendantes du gaz russe et alimentées par d’autres sources d’énergie (gaz de schiste, charbon, etc.).

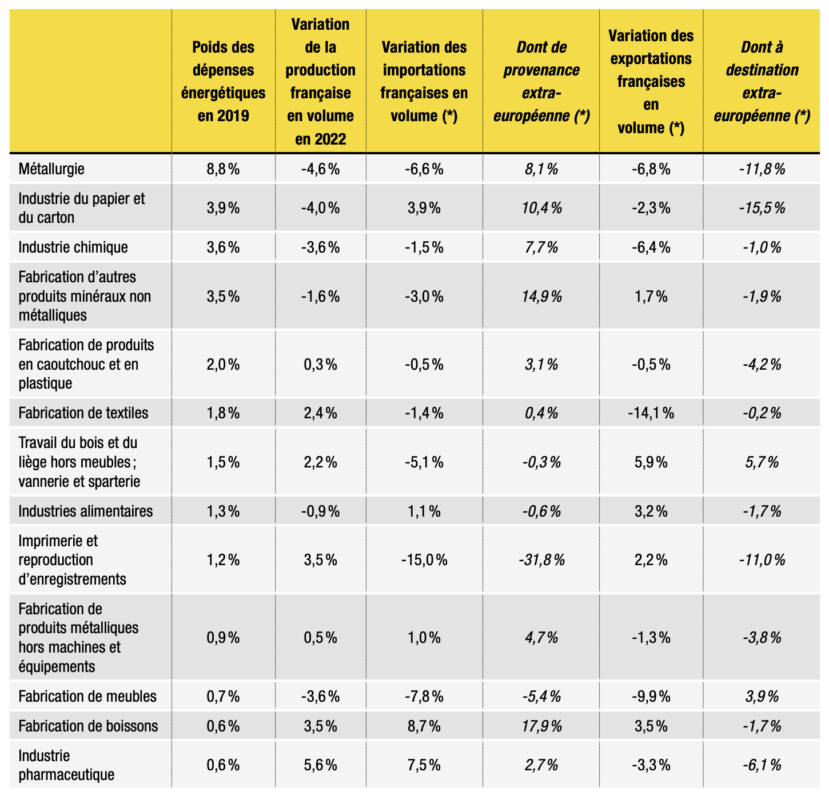

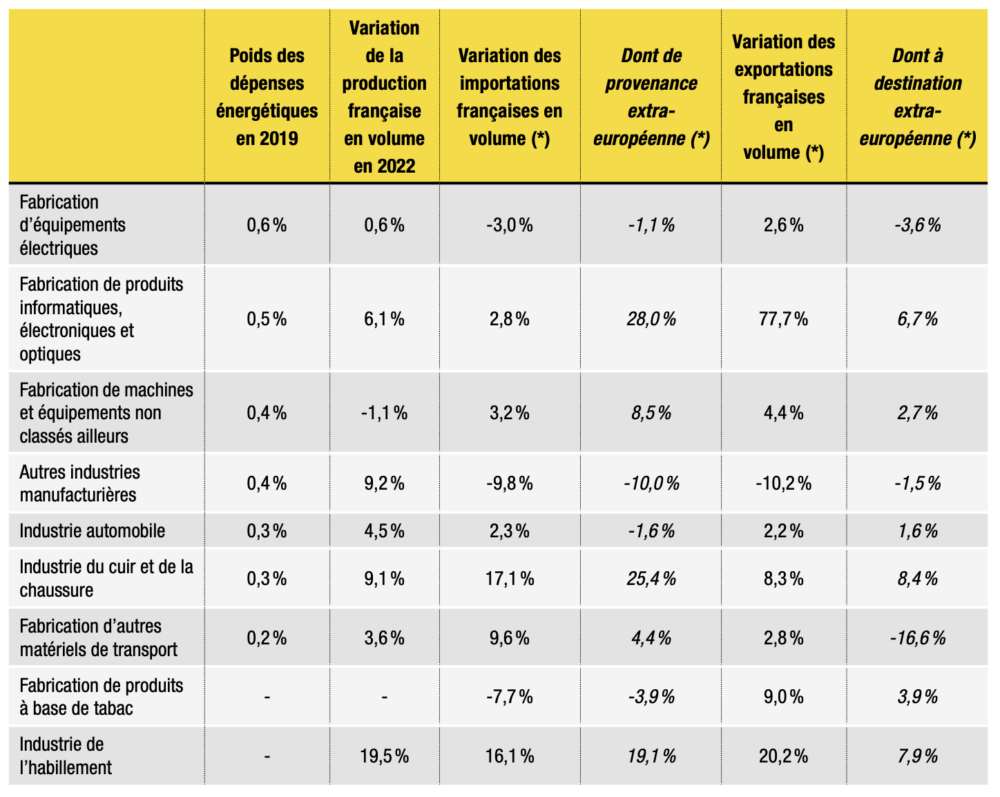

Déjà en 2022, le déficit commercial de la France s’est dégradé sur le périmètre des biens manufacturés et les quatre secteurs industriels les plus énergivores (métallurgie, papier carton, chimie, produits minéraux non métalliques) ont subi tout à la fois une percée de la concurrence extra-européenne sur le marché intérieur et une baisse de la demande au grand export3. « Pour la première fois dans son histoire, l’Europe a affiché en 2022 une balance commerciale négative dans le segment de la chimie. Entre juin 2021 et juin 2022 (soit au pic de la crise), les importations européennes en provenance des États-Unis ont été multipliées par trois pour l’éthylène, par quinze pour l’ammoniac et par quatre pour le PVC. L’Europe a également accru ses importations depuis la Chine (d’un facteur trois pour l’ammoniac et d’un facteur deux pour le PVC) », alerte par exemple Luc Benoit-Cattin, président de France Chimie.

L’emploi industriel en sursis ?

Les effets de cette crise énergétique sur le tissu industriel sont d’autant plus difficiles à cerner que l’industrie française est restée créatrice nette d’emplois en 2022. Les fortes variations des prix de l’énergie suscitent donc de vives inquiétudes parmi les acteurs industriels et leurs clients, inquiétudes dont ils ne trouvent pas de traduction statistique sur le front de l’emploi. Ce constat nous a été confirmé par les représentants des filières industrielles. Ainsi, Philippe Contet, président de la Fédération des industries mécaniques (FIM) affirme que « l’industrie mécanique dans son ensemble a accru son chiffre d’affaires et ses effectifs entre 2021 et 2022, à une période où l’on prédisait plutôt l’hécatombe à cause de la flambée des prix de l’énergie ». De la même façon, Jacques Bordat, président de la Fédération des industries du verre (FIV), note qu’« en matière d’emploi, l’industrie du verre se place plutôt dans une optique de résilience ».

De deux choses l’une. Soit la crise énergétique n’affecte significativement qu’une fraction de l’industrie, quand la majorité des secteurs continue de tirer parti d’éléments de conjoncture favorables (relance mondiale, investissements publics…). Soit les effets négatifs de la crise n’ont porté que sur la fin de l’année 2022, et sont gommés par les bons résultats des premiers trimestres4. Selon certains observateurs, l’arrivée à échéance des contrats d’approvisionnement en énergie de nombreuses entreprises entre 2022 et 2023 laisse même suggérer une plus grande vulnérabilité des industriels dans les mois et les années à venir.

Une chose est certaine toutefois : les prix de l’énergie en Europe devraient se maintenir à des niveaux structurellement plus élevés qu’avant-crise – et plus élevés que dans les autres parties du monde – pour plusieurs années. Plus précisément, la substitution du gaz russe par du GNL alimente un biais haussier sur les prix du gaz pour plusieurs années. D’une part, le GNL est intrinsèquement plus cher que le gaz naturel acheminé par pipeline, puisqu’il intègre des coûts de liquéfaction, de transport et de gazéification. D’autre part, les capacités mondiales de production de gaz, aujourd’hui limitées, sont déjà sous tension. Comme l’indique le directeur général de l’association Evolen, « si le gaz russe reste indésirable, ces tensions vont perdurer jusqu’à ce que de nouvelles capacités de GNL soient construites. Quelques projets ont été lancés (Qatar, Mozambique, États-Unis, etc.), mais ils ne seront pas aboutis avant 2027-2028. » Les prix de l’électricité, de leur côté, sont appelés à suivre la même tendance haussière par le jeu du market design européen mais aussi du fait de l’augmentation attendue du coût du carbone.

Cette situation durable laisse planer un risque sur l’industrie européenne, risque que l’on cherche ici à caractériser. C’est l’objet de cette étude que d’aider le lecteur à mieux comprendre ce qui se joue et pour qui. On trouve dans la littérature économique des avis rassurants, rappelant qu’il existe d’autres moteurs puissants d’attractivité et de compétitivité en faveur de l’Europe (Bouët, 2023, au sujet des effets de l’IRA), qui contrastent cependant vigoureusement avec la « préoccupation majeure » dont ont témoigné certains représentants industriels. La question de l’énergie, comme nouveau talon d’Achille de l’industrie européenne à moyen terme, doit donc être étudiée de près.

Le MACF, un coup de poker risqué ?

En Europe, cette augmentation des prix de l’énergie survient dans un contexte où l’industrie est sommée d’accélérer sa décarbonation pour parvenir à la neutralité carbone. L’Union européenne et ses États membres se sont en effet engagés à atteindre cet objectif d’ici 2050, ainsi qu’une cible intermédiaire de réduction des émissions d’au moins 55 % d’ici à 2030 (par rapport à leur niveau de 1990). Pour soutenir la réalisation de ces objectifs, un paquet de douze propositions législatives, baptisé Fit for 55, a vu le jour. Elles définissent les actions concrètes à mettre en œuvre, dont l’extension du marché carbone et la mise en place d’un mécanisme d’ajustement carbone aux frontières (MACF)5.

Ce dernier mécanisme a vocation à donner un prix aux émissions de gaz à effet de serre contenues dans les produits importés depuis l’extérieur de l’Union européenne (autrement dit aux émissions dégagées lors de leur production) et à le faire payer par l’importateur européen sous la forme d’un « certificat MACF ». Dans sa première phase d’application qui commencera en 2026 après une période de transition à partir d’octobre 2023, le MACF couvrira les secteurs du fer et de l’acier, de l’aluminium, du ciment, des engrais, de l’électricité et de l’hydrogène ainsi que quelques produits métalliques (outillages).

Quoique sa description puisse laisser planer un doute à ce sujet, le MACF n’est pas un outil de politique commerciale ni de politique industrielle mais bien un instrument au service d’une ambition climatique. D’une part, il a vocation à réduire les émissions mondiales de carbone en limitant le dumping environnemental qui tient à l’asymétrie des politiques climatiques entre l’UE et ses partenaires. D’autre part, en internalisant le carbone dans la structure des coûts, le mécanisme incite les entreprises à réduire activement leur empreinte environnementale pour gagner en compétitivité sur le marché européen.

En matière de compétitivité justement, le MACF se doit d’être le plus neutre possible. À cet effet, sa mise en place s’accompagne, pour les secteurs industriels concernés, de la suppression progressive de la gratuité des quotas carbone dont ils bénéficiaient jusqu’à présent au sein du Système d’échange de quotas d’émissions de l’UE6 (voir encadré ci-après). Si les administrations s’en justifient en invoquant qu’une double protection de l’industrie européenne serait contraire aux règles de l’OMC, les doutes se multiplient quant à l’impact d’une telle réforme sur la compétitivité de l’industrie (Mini et Saïsset, 2021 ; Sartor et Sourisseau, 2022). La suppression des quotas gratuits apparaît en effet, du point de vue des industriels, déséquilibrée au regard de la couverture très partielle offerte en retour par le nouveau mécanisme, qui ne s’appliquera ni à l’export (entraînant une perte de compétitivité hors UE) ni aux importations des produits semi-finis (laissant craindre des possibilités de contournement menaçant l’industrie européenne).

Avant le MACF, le SEQE

Depuis 2005, l’Union européenne cherche à maîtriser les émissions de gaz à effet de serre de son industrie par le biais du Système d’échange de quotas d’émissions (SEQE-UE). Ce système consiste à plafonner puis à distribuer chaque année des quotas d’émissions de gaz à effet de serre pour les plus grandes installations carbo- intensives du territoire européen, relevant de la production d’électricité et de chaleur et des industries lourdes. En France, plus de 1 000 sites sont concernés sur un total de 11 000 à l’échelle européenne. En chiffrant et en abaissant chaque année le volume de quotas distribués, l’UE réduit ses émissions en conséquence.

En raison de la perte de compétitivité qu’il ferait peser sur l’industrie européenne relativement à la concurrence internationale, le SEQE-UE a toutefois prévu la gratuité des quotas pour les secteurs fortement exposés au risque de fuite de carbone (c’est- à-dire au risque de délocalisation de la production à l’extérieur des frontières de l’UE). C’est ainsi qu’en pratique les centrales de production d’électricité et les data centers (faiblement délocalisables) figurent aujourd’hui parmi les seules installations à payer totalement leurs quotas d’émissions sur le marché primaire du carbone. Les industries lourdes en sont plus ou moins partiellement exemptées, même si elles peuvent ensuite acheter et vendre une partie de leurs quotas sur le marché secondaire.

L’IRA, la riposte protectionniste des États-Unis

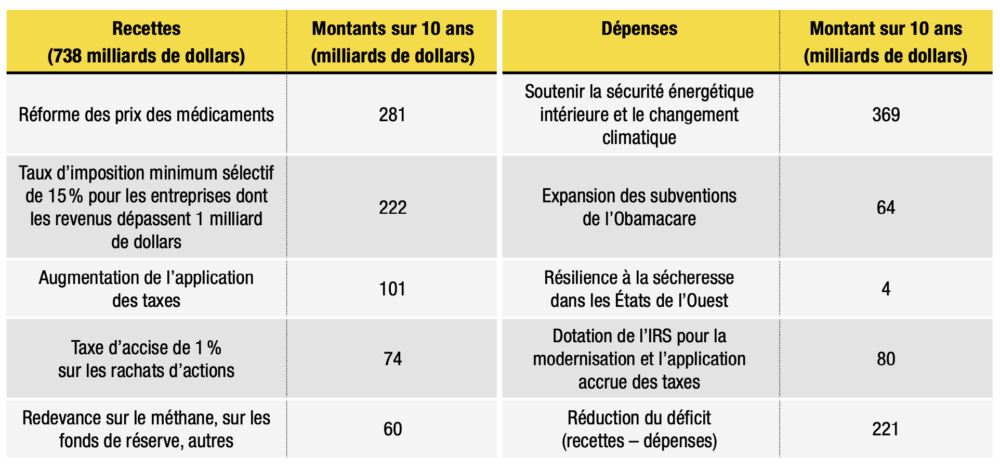

Entrée en vigueur le 16 août 2022, l’Inflation Reduction Act (IRA) est une loi fédérale américaine destinée à réduire le déficit budgétaire et à lutter contre l’inflation, tout en réalisant des investissements dans un éventail diversifié de solutions climatiques. Sur dix ans, l’IRA prévoit ainsi 369 milliards de dollars de dépenses d’investissement pour la transition énergétique et la lutte contre le changement climatique7. C’est ce dernier volet de la mesure qui en fait tant parler de notre côté de l’Atlantique. Assumant non seulement un interventionnisme budgétaire digne des plus grandes politiques industrielles mais également une approche explicitement protectionniste, l’IRA est depuis sa promulgation perçu dans toute l’Europe comme une menace potentielle pour la compétitivité et les emplois de l’industrie européenne (Vie publique, 2023).

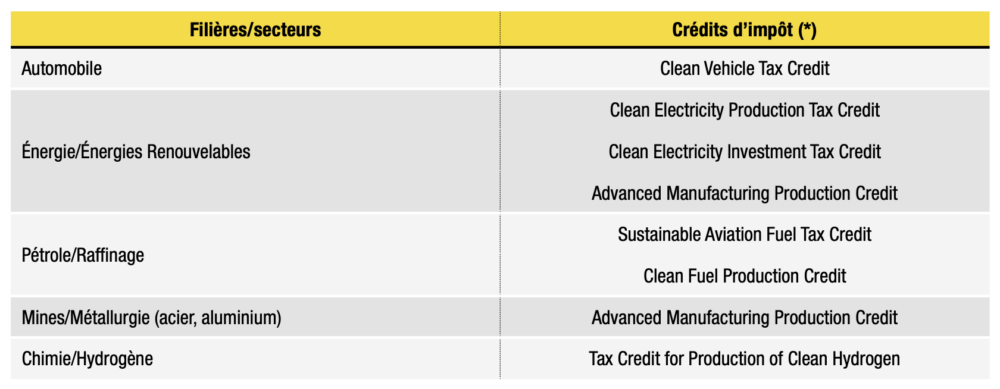

Concrètement, ce plan de transition énergétique prévoit, entre autres, des réformes et des subventions favorisant les entreprises implantées aux États-Unis, notamment dans les secteurs des véhicules électriques et des énergies renouvelables. Les ménages américains peuvent ainsi profiter d’un crédit d’impôt allant jusqu’à 7 500 dollars pour l’achat d’un véhicule électrique neuf fabriqué aux États-Unis, au Canada ou au Mexique. Les entreprises américaines pourront également bénéficier de crédits d’impôt pour leurs investissements dans les véhicules électriques, mais également dans l’éolien, l’hydrogène vert, le stockage de carbone, le solaire, les biocarburants, les batteries… ainsi que dans la production des matériaux de base permettant de les produire. L’objectif de l’IRA est de stimuler la production américaine, en réimplantant localement divers stades de fabrication ; c’est la raison pour laquelle les industriels européens redoutent son contrecoup sur le Vieux Continent, où les perspectives sont en ce moment nettement plus moroses pour les secteurs les plus urgemment appelés à investir dans la décarbonation.

En pratique, l’IRA réserve les réductions d’impôt aux équipements ayant un contenu local minimal, avec des règles variant selon les produits. Par exemple, seuls les véhicules assemblés en Amérique du Nord (Mexique, États-Unis, Canada) sont éligibles à la réduction d’impôt, pénalisant dès lors les voitures fabriquées en Europe et en Asie. Les véhicules subventionnés par l’IRA doivent également être équipés de batteries fabriquées à partir de composants extraits ou transformés aux États-Unis ou dans des pays avec lesquels les États-Unis ont un accord de libre-échange, ce qui inclut la Corée du Sud mais exclut l’Europe. Par ailleurs, un contenu local minimal de 55 % sera exigé à partir de juillet 2024 pour les bornes de recharge électrique recevant des subventions. Des conditions similaires sont imposées pour les éoliennes et les panneaux solaires : leur acier et leur aluminium doivent obligatoirement avoir été produits aux États-Unis, et un contenu local minimal de 40 % est exigé pour les autres composants afin de pouvoir bénéficier totalement des crédits d’impôt.

Promouvoir le made in USA n’est pas nouveau. Ce principe date du Buy American Act signé par le président républicain Herbert Hoover en 1933, qui oblige le gouvernement fédéral à acheter des biens produits sur le sol américain. Des dérogations ont été octroyées à partir des années 1980, mais rien ne change en pratique : seulement 5 % des biens et services achetés par le gouvernement américain proviennent de l’étranger. Plus récemment, un nouvel élan a été donné au protectionnisme par Donald Trump à partir de 2017 et Joe Biden continue sur cette lancée en exigeant que les infrastructures publiques soient construites exclusivement avec des matériaux venant des États-Unis.

Le signal envoyé aux industriels – il faut produire sur le sol américain avec une main-d’œuvre américaine – a bien été perçu. D’ores et déjà, de nombreux projets privés se montent au Texas, en Californie, et dans le Midwest pour profiter des financements de l’IRA, pour certains après avoir abandonné des investissements en Europe. L’IRA interdit par ailleurs que les réductions d’impôt bénéficient aux importations.

Or, sur tous ces points, l’approche protectionniste de l’IRA est explicitement interdite par l’OMC. La Commission européenne pourrait donc déposer une plainte auprès de cette organisation, mais les chances de succès sont modestes en raison des dysfonctionnements actuels de cette institution (Bouët, 2023).

Les controverses autour de l’efficacité de l’IRA

L’IRA n’est pas sans soulever la controverse, y compris aux États-Unis. Les Républicains sont traditionnellement réservés, voire critiques, sur l’efficacité d’un programme de dépenses publiques, dont ils craignent que l’application entraîne des destructions d’emplois (Durante et al., 2022), quand les économistes doutent avec raison qu’il puisse atteindre tous ses objectifs à la fois: réduire le déficit, verdir l’économie américaine, relocaliser l’industrie et contrecarrer les puissances hostiles aux États-Unis.

De l’avis de tous les observateurs interrogés à ce jour, la grande force de l’IRA réside dans la clarté, la simplicité et la rapidité de son déploiement. Les principaux secteurs industriels bénéficiaires sont ceux de l’énergie et de l’automobile, mais également toutes les industries manufacturières cherchant à se décarboner, grâce notamment à l’introduction d’hydrogène dans leurs procédés et à la technologie CCUS (carbon capture, utilization and storage).

Pour financer ces mesures, le plan prévoit la création d’un impôt minimal de 15 % sur les bénéfices des grandes entreprises réalisant plus d’un milliard de dollars de bénéfices. Une taxe de 1% sur les rachats d’actions devait aussi être appliquée. Les effectifs de l’administration fiscale (IRS, Internal Revenue Service), qui baissaient depuis des années, devaient être augmentés pour renforcer les contrôles (Amsili, 2022). Tous les observateurs français ne sont pas unanimes sur la probabilité d’aboutir de cette partie de la loi ; à défaut, l’IRA serait financé par le déficit budgétaire américain.

Figure 1.2 – Équilibre budgétaire de l’IRA

Source : Senate Democratic Leadership (2022).

En parallèle, les Européens réfléchissent également à des interventions complémentaires. Ainsi la France est-elle montée au créneau dès les premiers jours de l’annonce de cette loi pour exiger que l’Europe se dote, elle aussi, d’un Buy European Act, afin de stimuler l’économie européenne et de remplir suffisamment les carnets de commande des industriels pour qu’ils ne soient pas tentés par l’appel des sirènes outre-Atlantique.

Ensuite, une série de concertations et de négociations se sont tenues entre les États membres de l’UE pour parvenir à une réponse commune, à défaut d’être consensuelle : ce sera le Net Zero Industrial Act (NZIA), une proposition de riposte à l’IRA de la Commission européenne qui vise à relocaliser les investissements dans la transition énergétique en Europe dans le but d’atteindre les objectifs de neutralité carbone en 2050. Cette proposition sera examinée par le Parlement européen, qui statuera sur sa faisabilité ainsi que ses conditions de mise en œuvre.

- 2. Données Eurostat de 2021.

- 3. Les données conjoncturelles correspondantes sont présentées en annexe I.

- 4. La progression de l’emploi salarié de l’industrie manufacturière a ralenti au quatrième trimestre de l’année 2022 : +0,2 % en année glissante contre +0,4 % au troisième trimestre 2022 (source : Insee).

- 5. Le projet de règlement MACF a été présenté le 14 juillet 2021. Il a été adopté dans le cadre d’un accord provisoire entre le Parlement et le Conseil européens le 13 décembre 2022. Il a fait l’objet d’un vote positif au Parlement européen le 18 avril 2023

- 6. Le MACF questionne également le maintien de la compensation des coûts indirects du carbone (aide dédiée aux secteurs soumis au risque de fuite de carbone et visant à compenser le coût du carbone essuyé par la consommation d’électricité). Le devenir de cette compensation pour les secteurs concernés dépendra du choix fait par la Commission européenne (d’ici la fin de la période de transition) d’élargir ou non le MACF aux émissions indirectes.

- 7. L’IRA se donne notamment pour objectif d’atteindre une réduction de 50 % des émissions de gaz à effet de serre des États- Unis d’ici à 2030 par rapport à 2005.

Les prix élevés de l’énergie en Europe : la première urgence

Selon nos estimations, l’inflation énergétique constitue aujourd’hui, et de loin, la menace la plus lourde pour l’industrie européenne. Si les prix spot sont manifestement redescendus de leurs sommets, les industriels européens anticipent un maintien durable des prix de l’énergie (électricité et gaz) au double de ce qu’ils ont connu jusqu’en 2021. Ce constat partagé constitue une véritable rupture avec la période d’avant-crise, marquée au contraire par une électricité bon marché, en France en particulier. Compte tenu de l’asymétrie du choc énergétique, l’Europe se distingue désormais par des prix plus élevés que dans les autres régions du monde (États-Unis et Asie).

Nous estimons que, par rapport à une année d’activité normale (2019), un doublement des prix de l’électricité et du gaz en France et en Europe, sans variation dans le reste du monde, menace jusqu’à 116 000 emplois industriels en France, soit 4,5 % de l’emploi total dans l’industrie manufacturière8.

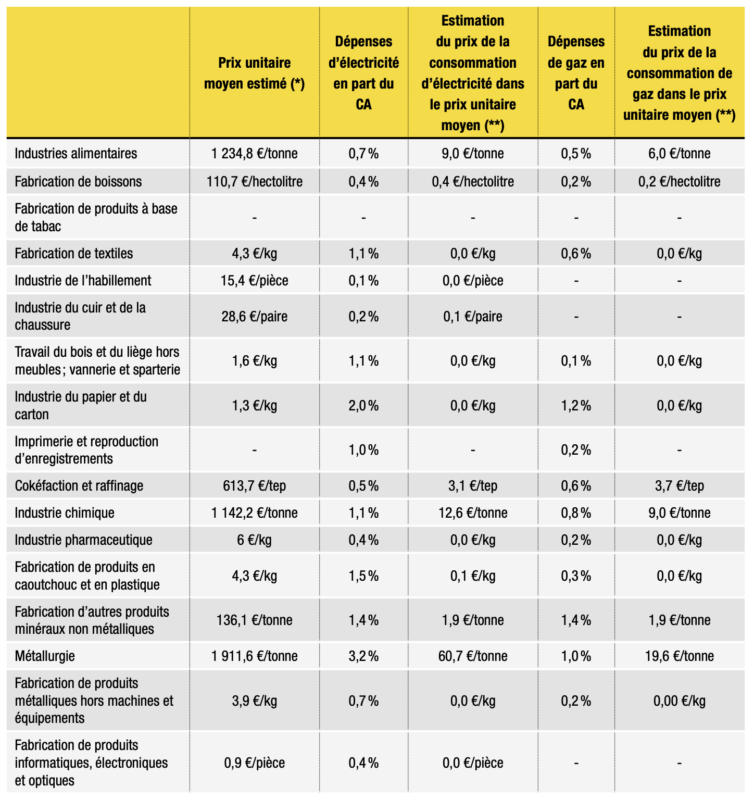

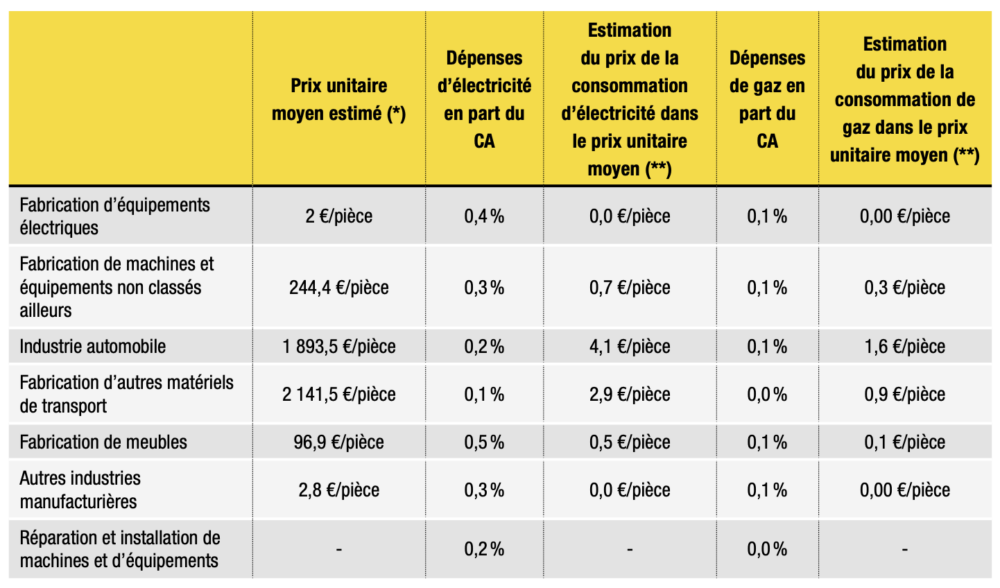

Présentation de la méthode

Notre exercice de quantification du volume d’activité et des emplois industriels menacés en France, dans ce nouveau contexte européen d’inflation énergétique, repose sur un socle de données de base de 20199, dans lesquelles sont injectés des scénarios de variation des prix de l’énergie au sein de l’industrie manufacturière10.

Ces deux scénarios portent respectivement sur un doublement des prix de l’électricité et de ceux du gaz en France et en Europe, sans variation dans le reste du monde. Cette hypothèse d’un doublement durable des prix peut paraître timide, tant elle est en décalage avec les niveaux observés au pic de la crise, courant 2022, sur les marchés spot de l’électricité et du gaz, quand les prix étaient alors plutôt au décuple de leur moyenne historique. Cela dit, l’exposition réelle des entreprises dépend aussi et surtout de la nature de leurs contrats d’approvisionnement ainsi que de certains dispositifs publics en vigueur (Arenh, accès régulé à l’électricité nucléaire historique, par exemple). L’hypothèse d’un maintien à long terme d’un prix de l’énergie double de sa valeur moyenne antérieure est reconnue comme la plus fiable par les industriels rencontrés dans le cadre de cette étude.

Des arbitrages variables selon les secteurs

Le travail d’estimation part du constat suivant : chaque entreprise va devoir répercuter une partie de la hausse de sa facture énergétique sur ses marges, au détriment de son profit, et une autre partie sur ses clients (via ses prix de vente), au détriment de sa compétitivité prix. Dans les deux cas, cela constitue une menace pour l’activité et l’emploi. La baisse de la profitabilité exerce en effet une pression défavorable sur l’investissement et sur l’emploi quand, de son côté, la hausse des prix de vente fait chuter la demande et donc l’activité. Le modèle quantifie ces deux risques complémentaires, exprimés dans les deux cas sous la forme de volume d’emplois menacés. Ces deux estimations sont additives.

Ces arbitrages face aux surcoûts énergétiques sont très variables selon les entreprises et les secteurs, dont ils reflètent en général l’environnement économique et concurrentiel.

Ainsi, une entreprise qui dispose d’une position favorable sur son marché (situation de monopole, forte compétitivité hors prix, demande inélastique) pourra sans dommage répercuter la majorité, voire la totalité, de la hausse de ses dépenses énergétiques sur ses clients. Dans l’industrie pétrolière par exemple, d’après l’Ufip Énergies et Mobilités, les raffineurs ont certes fait face à des hausses des coûts de production en 2022 mais « les prix de vente ont augmenté plus encore que les coûts », si bien que le secteur a traversé la crise sans encombre.

À l’inverse, une entreprise qui souffre d’un rapport de force défavorable (concurrence étrangère agressive, demande élastique, forte substituabilité) aura du mal à augmenter ses prix et sera contrainte d’essuyer elle-même la majorité, et même la totalité, du surcoût en rognant sur ses marges. C’est le cas dans l’industrie du papier carton où « il y a des difficultés à retranscrire les hausses des coûts de l’énergie sur les prix. Les marges peuvent donc très vite se dégrader et mettre en difficulté des sites et des entreprises », d’après Olivier Riu, responsable énergie de la Copacel. Il en va de même dans l’industrie du verre. Dans le segment très concurrentiel des arts de la table, « il est très difficile d’augmenter le prix des produits car les verriers y négocient directement avec les grands distributeurs (Carrefour, Ikea, Leclerc…), en concurrence directe avec des produits chinois, turcs, etc. », indique Jacques Bordat de la FIV. Il ajoute que, dans le contexte de crise actuelle, « c’est ce qui explique que certaines entreprises soient très durement touchées, comme Arc ».

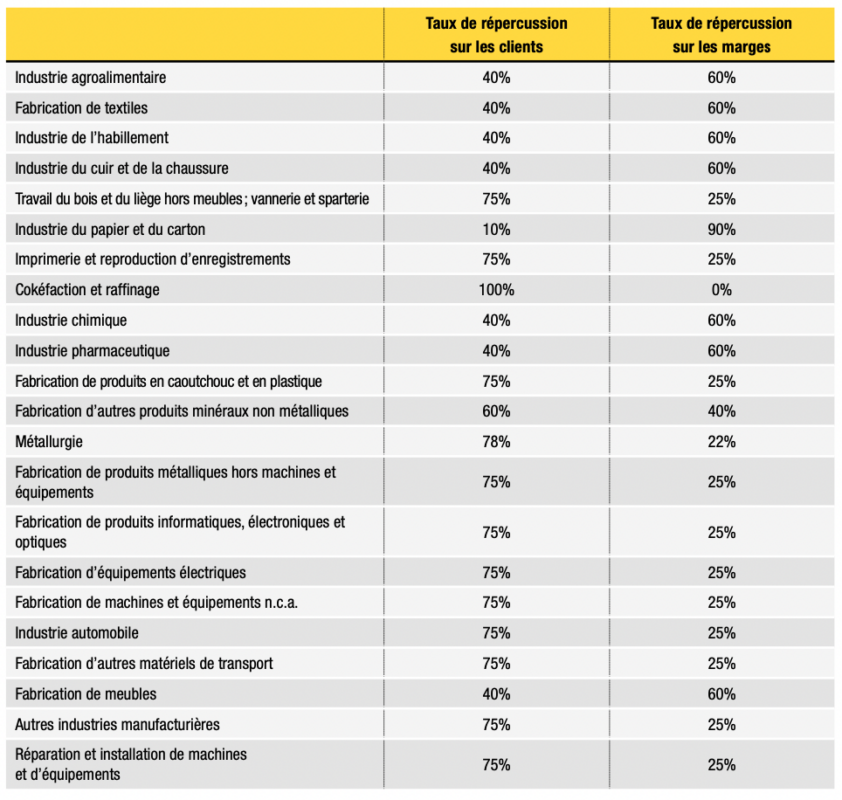

Figure 2.1 – Taux de répercussion d’un surcoût énergétique sur les clients et sur les marges

Source : Sautel et al. (2022).

Dans un ouvrage précédent, La Fabrique de l’industrie et le cabinet Deloitte (Sautel et al., 2022) ont stabilisé, à l’aide d’une revue de la littérature économétrique, les taux de répercussion dans les prix et dans les marges, secteur par secteur, du surcoût lié aux émissions de carbone, suivant un raisonnement analogue. Ces taux sont mobilisés ici pour traiter du surcoût énergétique.

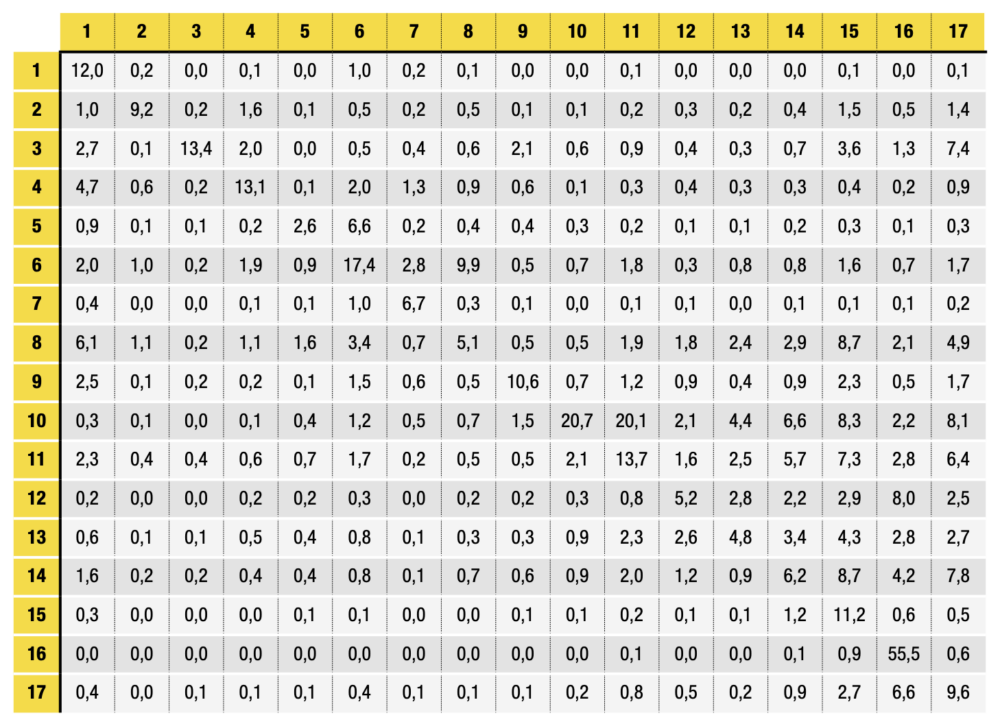

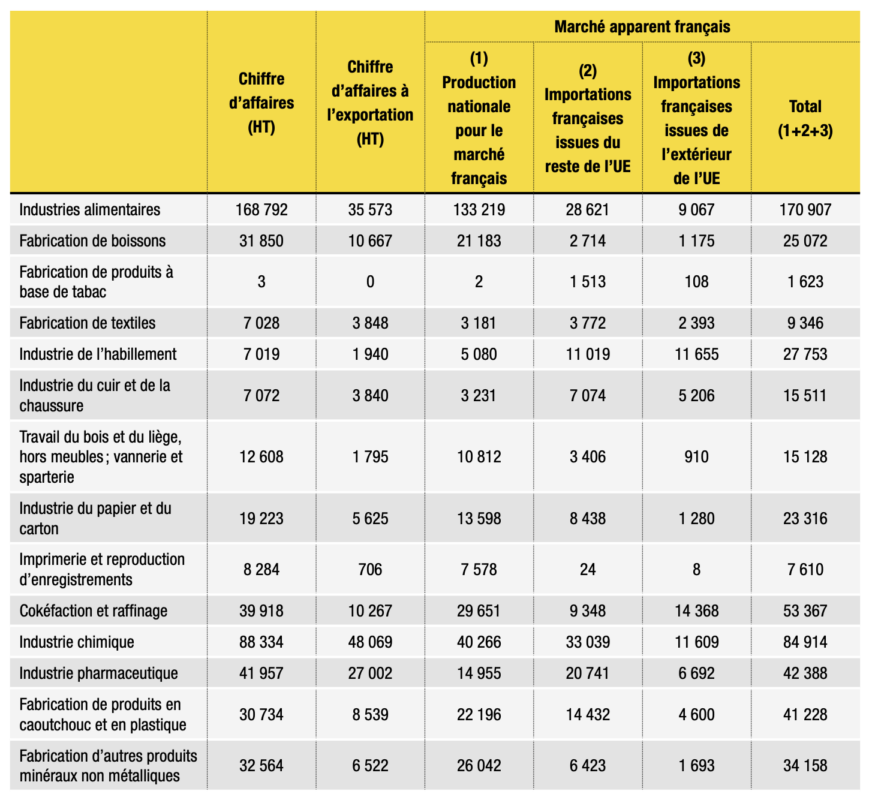

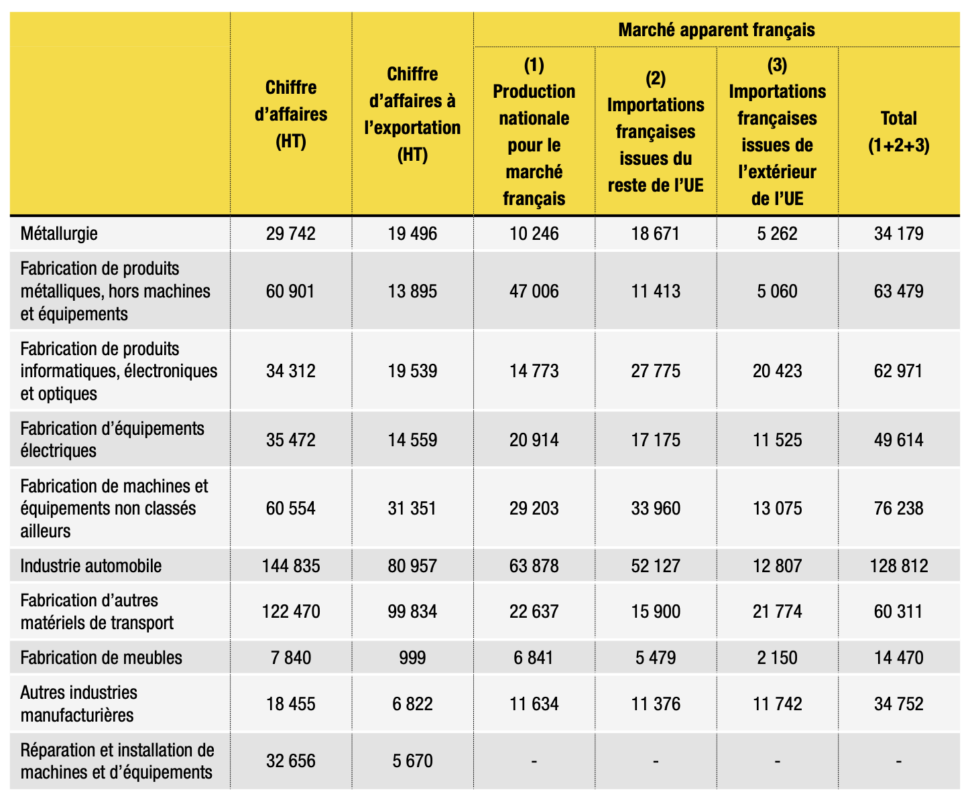

La part du surcoût énergétique répercutée sur les clients s’apparente pour ces derniers à un surcoût énergétique indirect, qu’ils pourront à leur tour répercuter en partie sur leurs marges et en partie sur les clients. Un tableau entrées-sorties, présenté en annexe III, permet de déterminer cette ventilation du surcoût énergétique de chaque secteur vers ses clients directs. Le travail étant ciblé sur les effets immédiats de l’augmentation des prix de l’énergie, il ne couvre que les effets des surcoûts directs et indirects de rang 1.

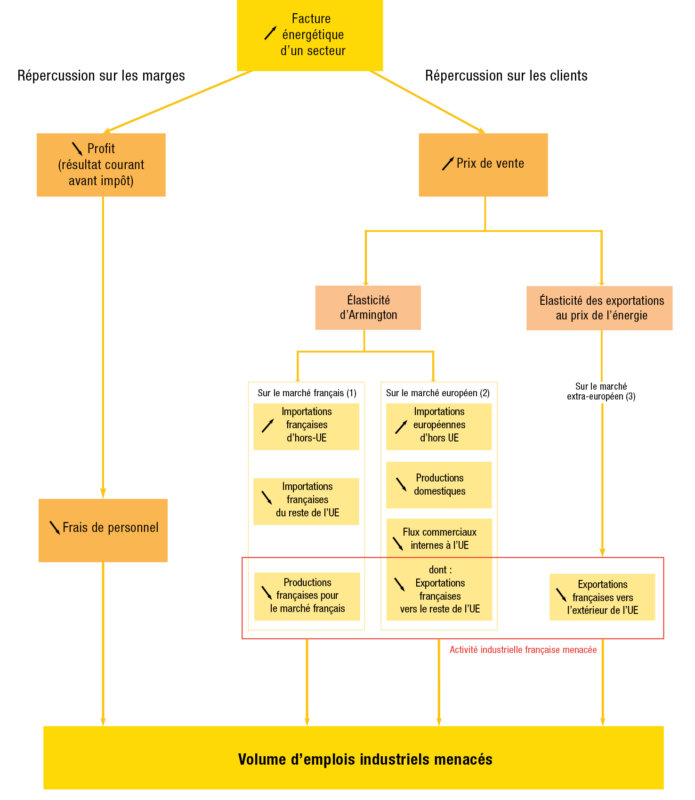

Cela étant posé, la première partie du travail consiste donc à estimer le volume d’emplois menacés par la réduction des marges des entreprises du fait de l’augmentation des coûts de l’énergie. Nous raisonnons en trois temps. Nous assimilons d’abord le surcoût énergétique répercuté sur les marges à une baisse équivalente de profit (en l’occurrence, le résultat courant avant impôt). Nous déduisons ensuite, dans une démarche de maintien des équilibres comptables, la masse salariale dont chaque secteur devrait faire l’économie pour retrouver son niveau initial de profit. Nous estimons enfin le volume d’emplois que cela représente, sur la base d’une hypothèse de proportionnalité entre nombre d’emplois et masse salariale. Cette approche, qui consiste à faire de l’emploi la seule variable d’ajustement des entreprises face à une baisse de leur marge, est naturellement schématique. Elle suppose une appréciation large de la signification des emplois « menacés », qui incluent les emplois effectivement détruits, les emplois menacés et le renoncement à des créations d’emplois. Dans ces conditions, elle apparaît étayée par la littérature économique sur le sujet (voir encadré ci-après).

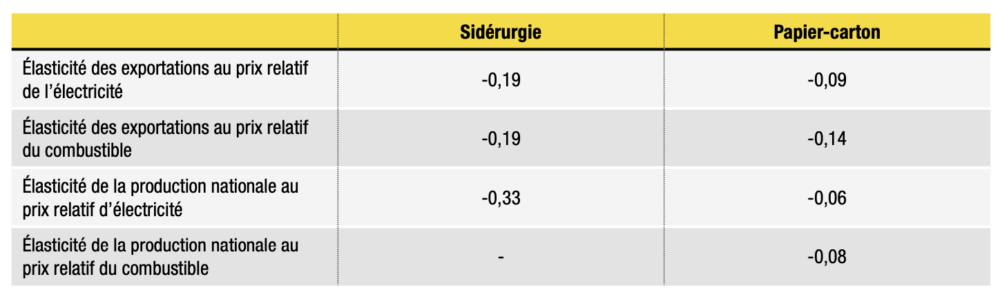

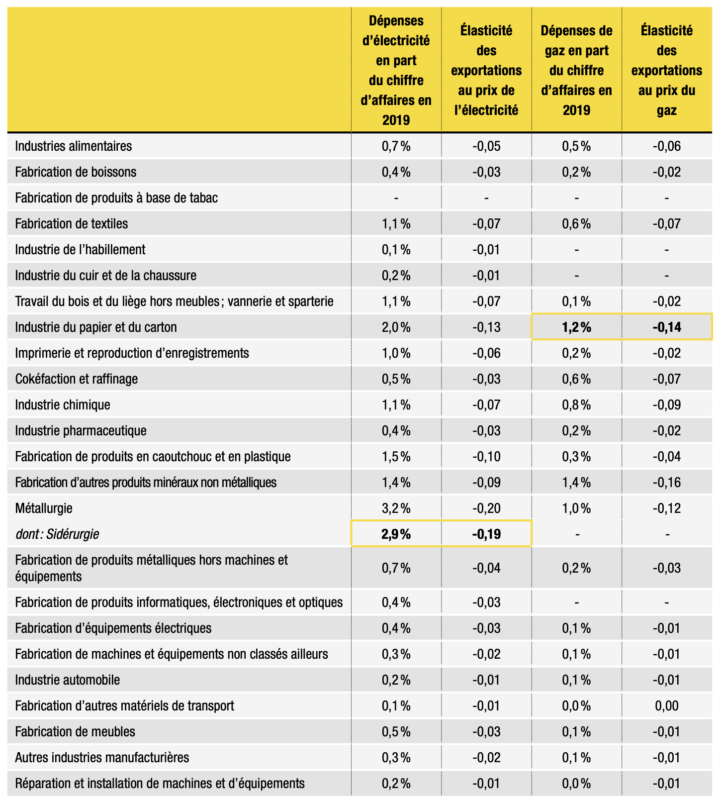

La deuxième étape du travail consiste à estimer le volume d’emplois menacés par la détérioration de la compétitivité prix, dans l’hypothèse où l’industrie française répercute dans ses prix une partie de ses surcoûts énergétiques. Au « grand export », c’est-à-dire en dehors des frontières de l’Union européenne, les produits français et européens se trouvent en concurrence avec des produits extra-européens dont les coûts ne varient pas. Pour cerner cet effet, nous exploitons alors des élasticités de la demande par rapport au prix de l’énergie. La littérature économique fournit plusieurs valeurs pertinentes pour les besoins de l’exercice (Bordigoni, 2013). Dans la mesure où les valeurs relevées empiriquement portent sur des secteurs industriels spécifiques, respectivement la sidérurgie et le papier carton, et que tous les secteurs n’ont pas la même intensité énergétique, un travail intermédiaire s’est avéré nécessaire pour déduire les élasticités des autres secteurs. Ce travail est présenté en annexe IV.

En parallèle, il convient d’étudier l’évolution de la demande française et européenne adressée à l’industrie française, et son report possible vers des importations de substitution du fait de l’augmentation des prix. À cette fin, nous exploitons des élasticités d’Armington (Donnelly et al., 2004). Ces élasticités reposent sur l’hypothèse de substituabilité des biens nationaux et des biens importés si bien qu’une augmentation du prix de vente des premiers impliquera, à marché constant, un report de la demande sur les seconds. Là encore, le recours aux élasticités requiert un travail intermédiaire. Il s’agit d’abord d’estimer le prix unitaire des biens industriels français par secteur et leur composante énergétique, de sorte à pouvoir calculer la variation de celui-ci par suite d’une augmentation de celle-là. Il s’agit ensuite de considérer, pour chaque secteur, la décomposition du marché intérieur par provenance géographique de l’offre pour distinguer d’une part les importations provenant de pays extra-européens (qui seraient stimulées en cas d’augmentation des prix de l’offre intérieure) et d’autre part les productions françaises et européennes (qui seraient à l’inverse pénalisées, dans leurs proportions respectives, par l’augmentation de leurs prix de vente). Ce travail est présenté de l’annexe VI jusqu’à l’annexe X.

In fine, la variation de la demande adressée à l’industrie française est appliquée sur le chiffre d’affaires de cette dernière et, sur la base d’une hypothèse de proportionnalité, sur les effectifs salariés ETP.

Lien entre réduction d’effectifs et performance économique : une brève revue de littérature

La littérature économique portant sur les réductions d’effectifs s’intéresse à la fois au profil des entreprises qui prennent ces décisions (notamment à la nature des difficultés qu’elles traversent avant d’y parvenir) et aux conséquences mesurables de ce choix. Une distinction est souvent opérée – pas toujours de manière parfaitement homogène cependant – entre les entreprises proactives et les entreprises réactives. Les premières prennent la décision de réduire leurs effectifs pour prévenir d’éventuelles difficultés financières futures, mais sans connaître, au moment de la décision ni dans la période qui précède, de problème particulier identifiable, ou du moins sans être affectées par un choc négatif de la demande. Les secondes sont celles qui attendent d’être confrontées à une difficulté avérée (selon les articles, soit une diminution de la productivité et de la rentabilité, soit plus nettement une baisse de la demande), avant de réduire leur personnel. Pour paraphraser Jihene Najar et Medhi Nekhili (2009): les entreprises réactives sont celles qui agissent pour éviter la faillite, quand les entreprises proactives visent davantage l’assainissement organisationnel ou l’accroissement des résultats futurs.

Ces deux auteurs, qui travaillent sur un échantillon de 141 entreprises ayant annoncé une suppression d’emplois entre 1997 et 1999, tout comme Arnaud Degorre et Julien Grenet (2003), qui étudient 16 972 entreprises durant la période 1990-2000, confirment que les entreprises procédant à des suppressions d’emplois se distinguent par leurs mauvaises performances avant cette décision. Pour Degorre et Grenet cependant, cette piètre performance ne suffit pas et il faut qu’une entreprise soit en outre affectée par une chute de sa demande pour procéder à des licenciements (ce que nous anticipons ici dans notre cadre d’hypothèses). C’est ce qui fait dire aux auteurs Degorre et Grenet que les licenciements réactifs sont beaucoup plus nombreux que les licenciements proactifs.

Ils confirment également que ces suppressions d’emplois jouent favorablement sur le taux de marge. Les travaux diffèrent sur le rythme et l’ampleur de la progression mais s’accordent globalement sur un effet positif de la décision de licenciement sur ce plan. Pour Degorre et Grenet, la rentabilité économique (return on assets, soit l’EBE dégagé par les investissements, quelle qu’en soit leur origine) et la rentabilité financière (return on equity, autrement dit le RCAI rapporté aux capitaux propres des actionnaires) de l’entreprise chutent juste après les licenciements avant de retrouver leur niveau antérieur; mais le taux de marge finit à un niveau supérieur. Pour Najar et Nekhili, la rentabilité économique et la rentabilité financière s’améliorent nettement à la suite de cette décision. Ils distinguent notamment les entreprises qui font diminuer leur ratio « charges salariales sur valeur ajoutée ». Ces entreprises réussissent plus que les autres à améliorer leur taux de marge et leur niveau de rentabilité. Patrick Sentis (1998), qui étudie un échantillon de 90 grandes entreprises dont les effectifs ont été réduits de plus de 10 % sur la période 1991-1995 y reconnaît d’ailleurs là les entreprises proactives.

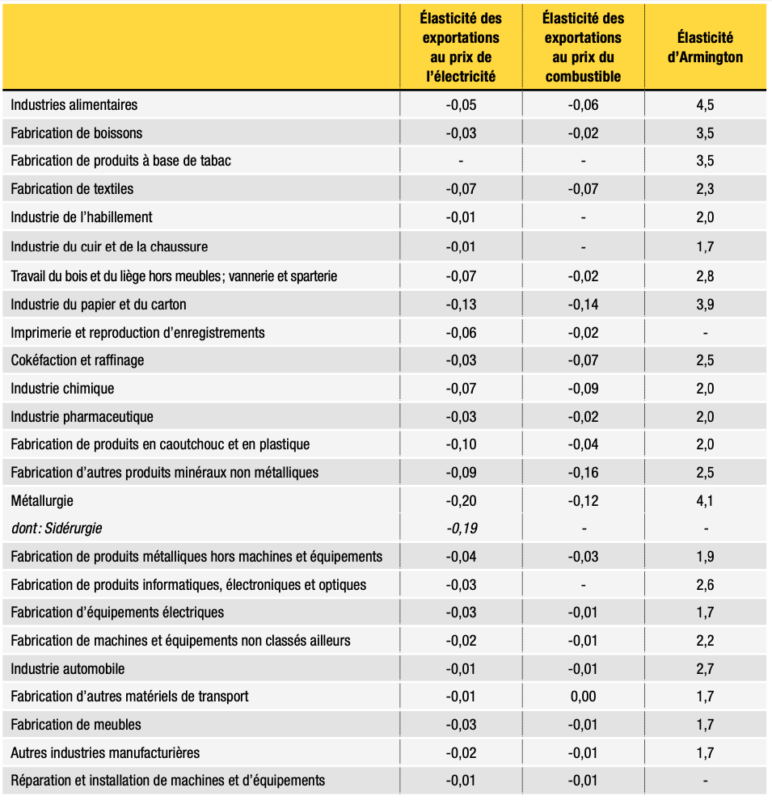

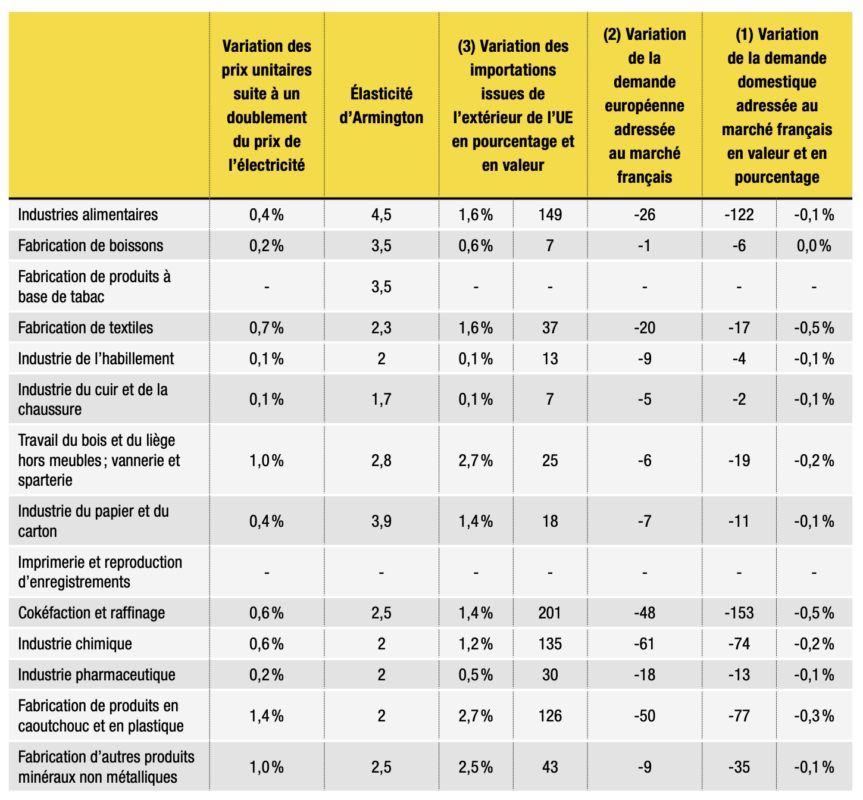

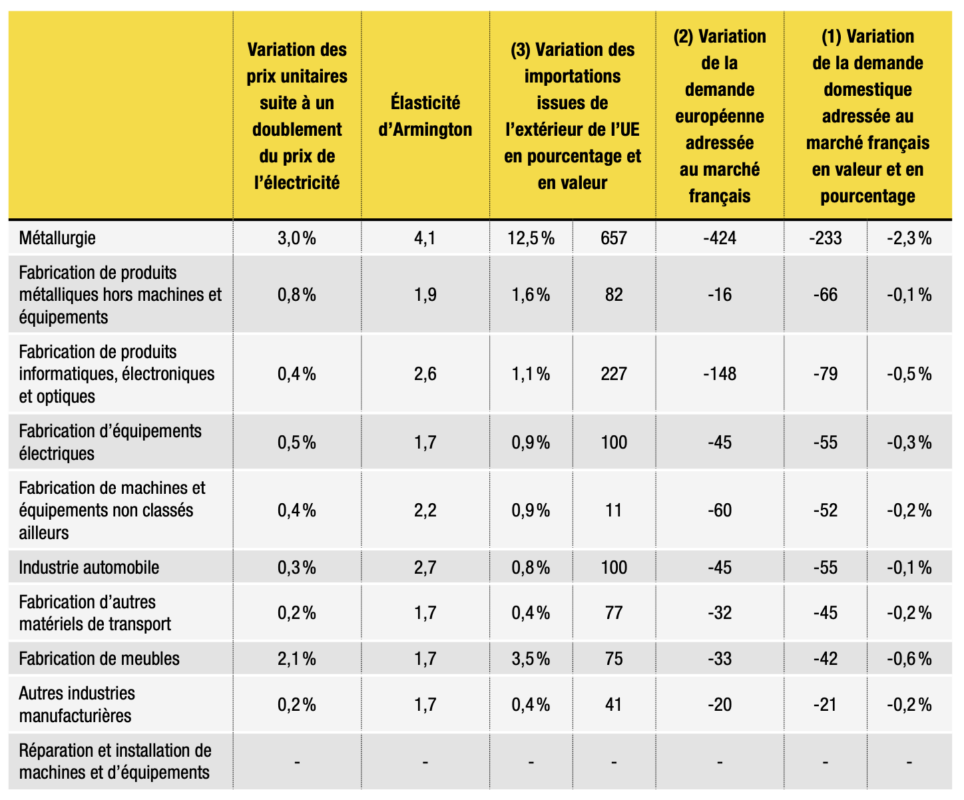

Figure 2.2 – Valeurs d’élasticités de la demande retenues dans l’exercice

Traitements La Fabrique de l’industrie d’après Bordigoni (2013) et Donnelly et al. (2004).

Notes de lecture : l’élasticité des exportations au prix de l’électricité de – 0,19 pour le secteur de la sidérurgie indique qu’une augmentation du prix de l’électricité en France et en Europe de 10% (et une stagnation du prix ailleurs dans le monde) entraîne une baisse de 1,9 % des exportations françaises du secteur de la sidérurgie.

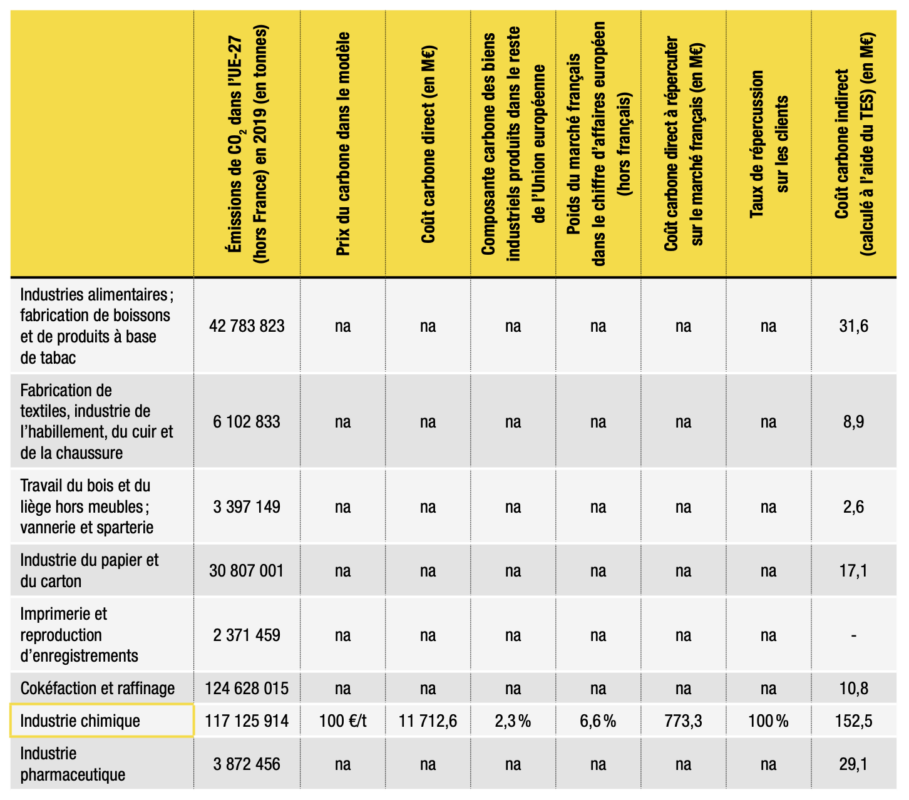

Une élasticité d’Armington de 2,0 pour l’industrie chimique indique qu’une augmentation de 10 % du prix moyen des produits chimiques sur le marché intérieur entraîne l’augmentation de 20 % des importations de ces produits.

Figure 2.3 – Méthode d’estimation des emplois industriels menacés

Jusqu’à 116 000 emplois industriels menacés

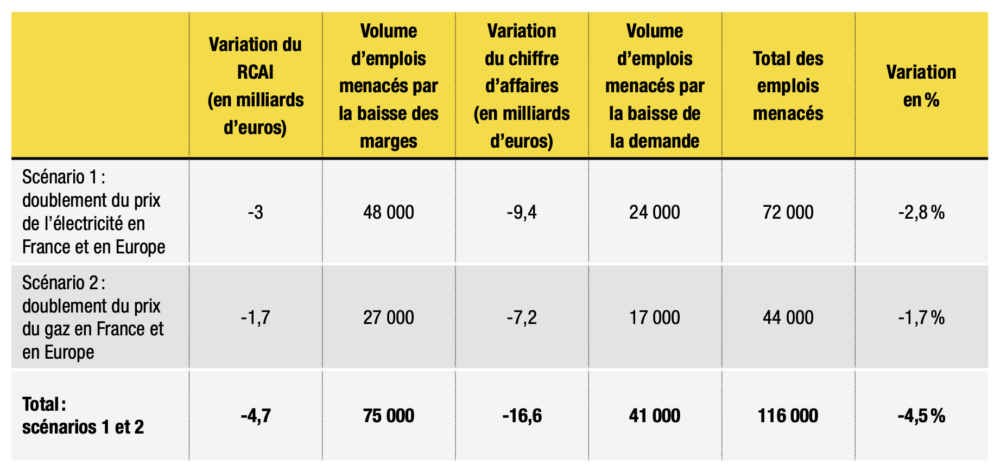

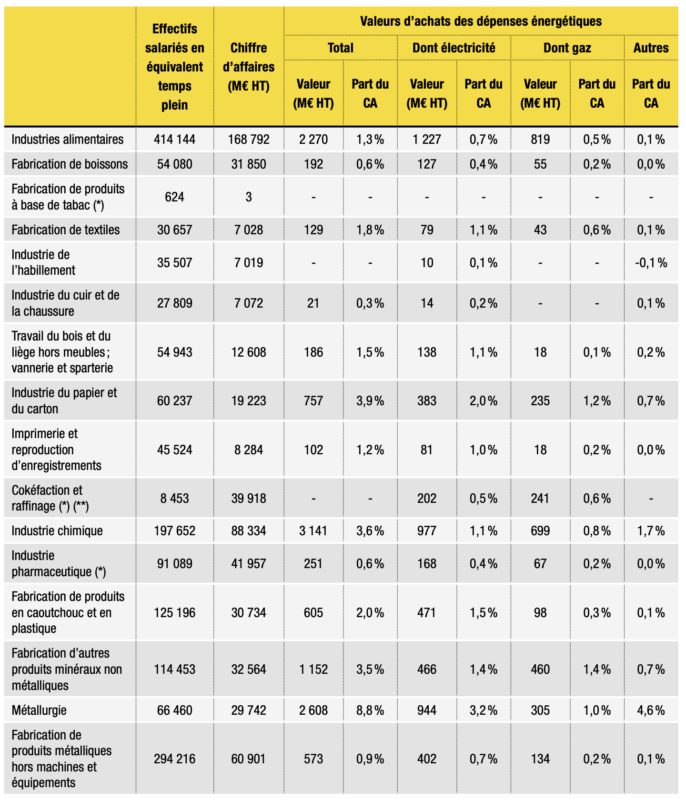

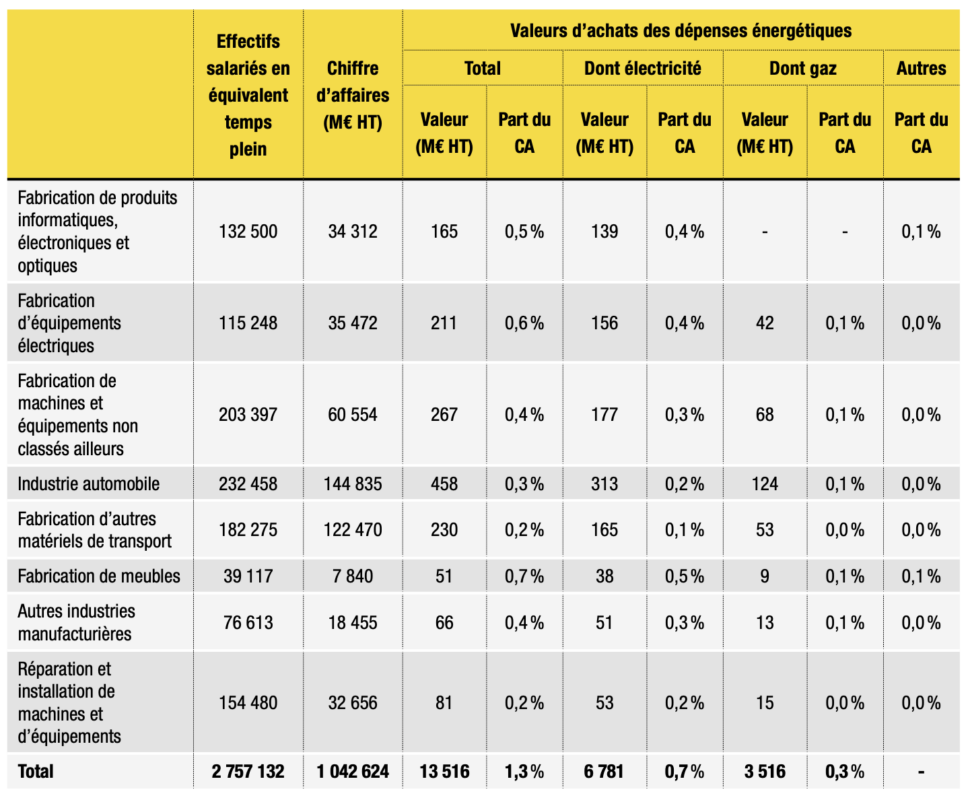

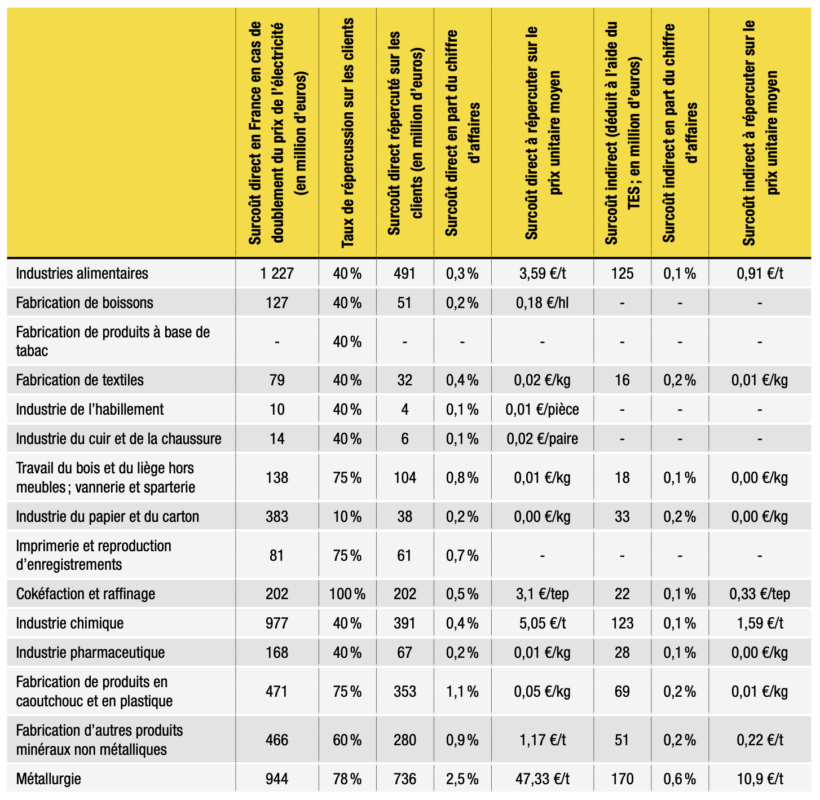

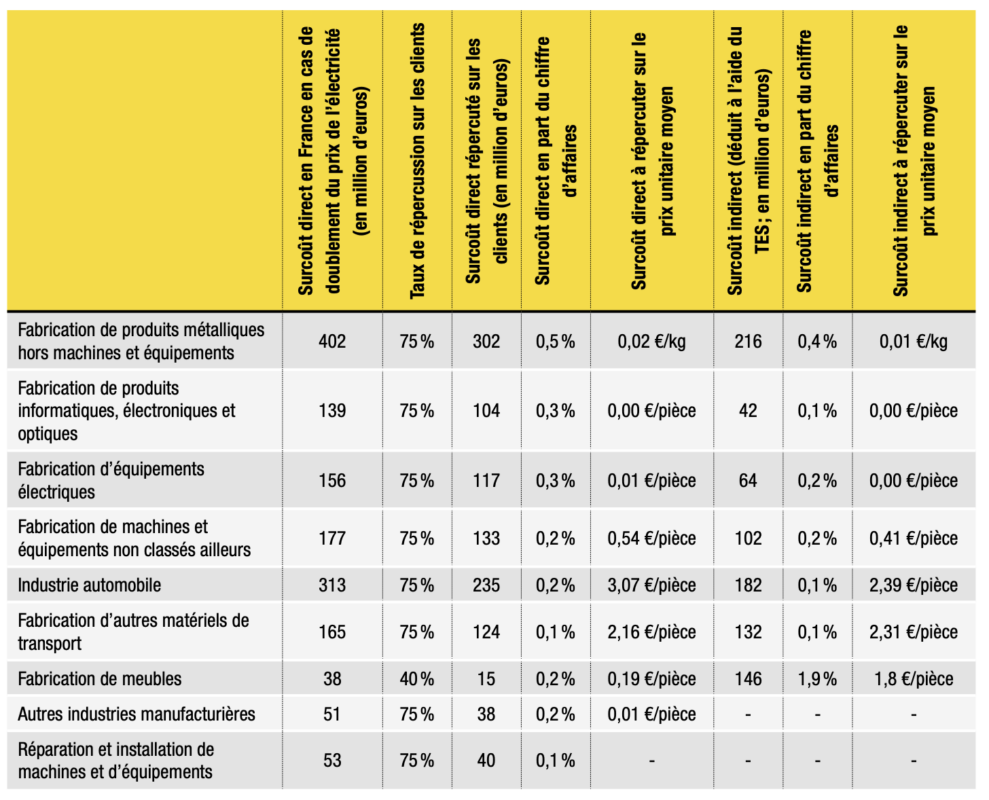

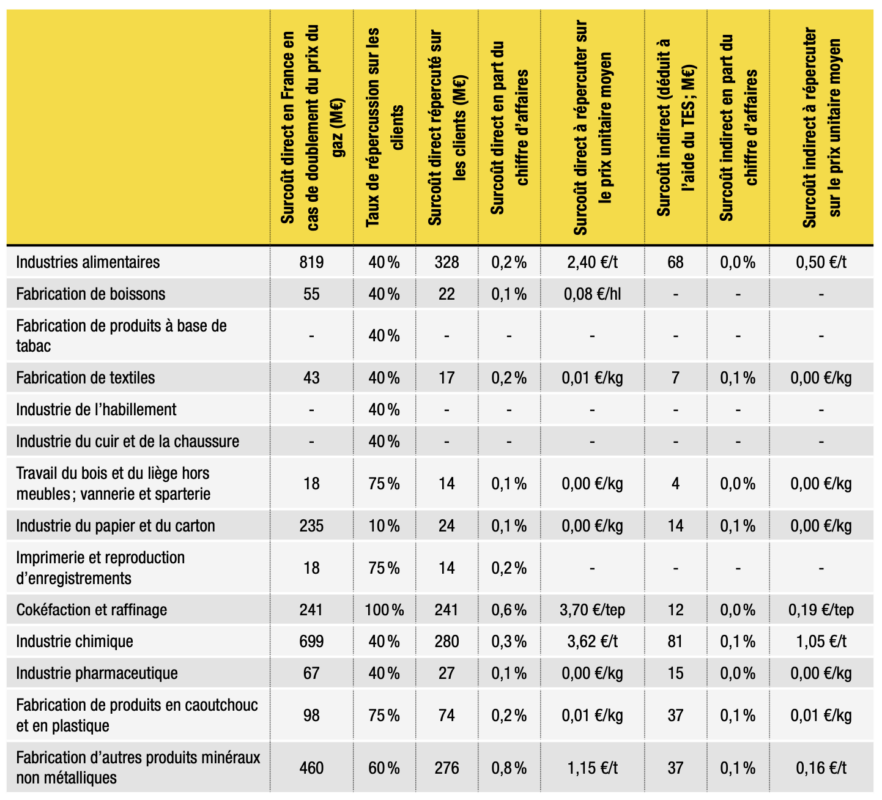

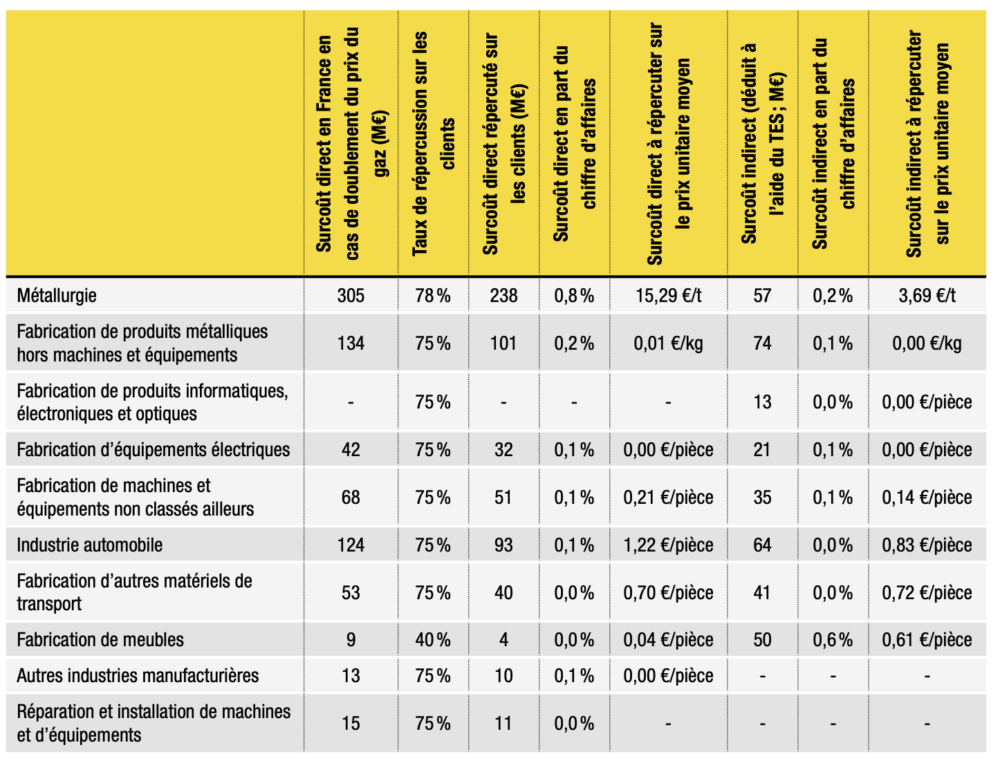

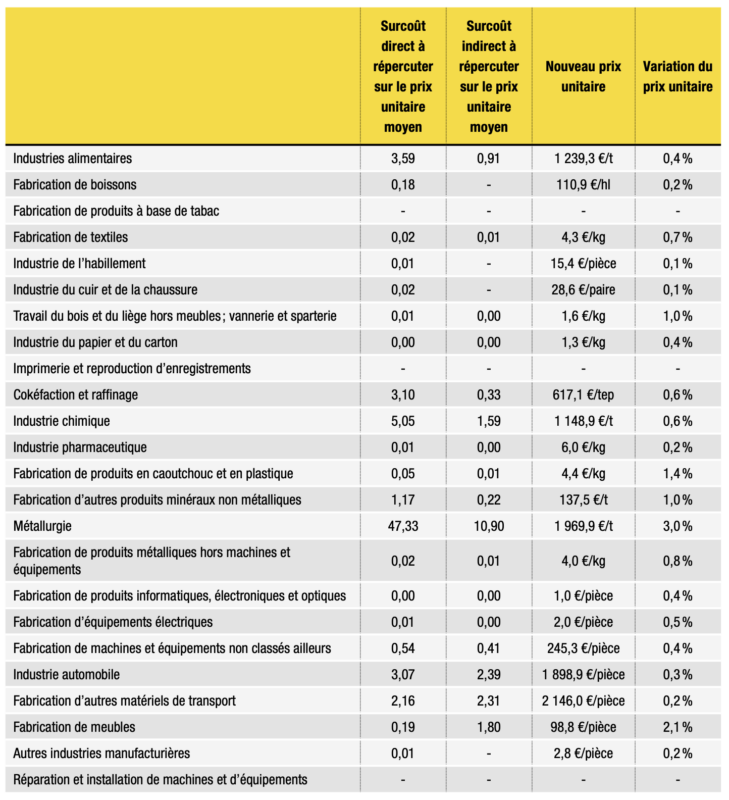

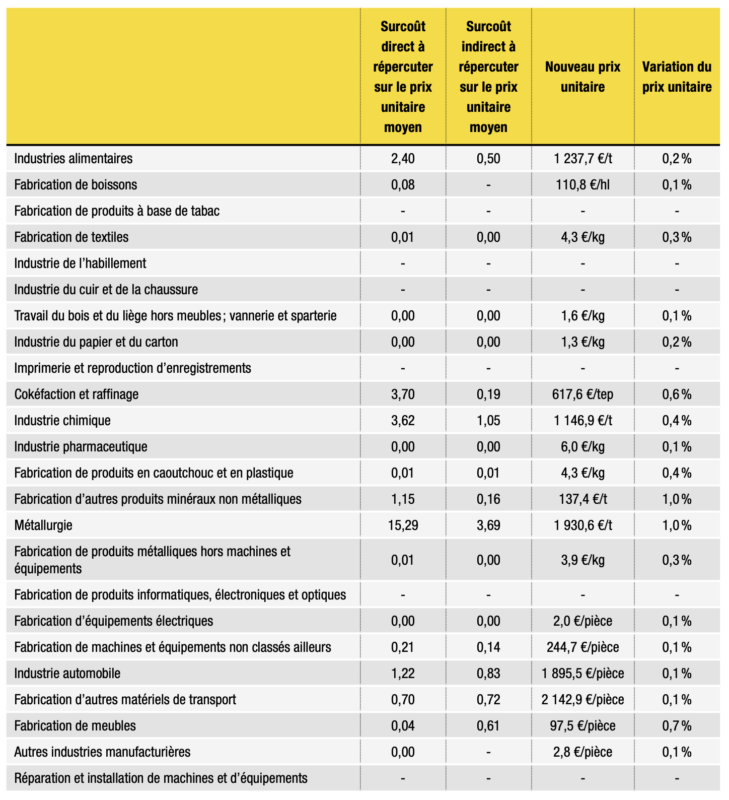

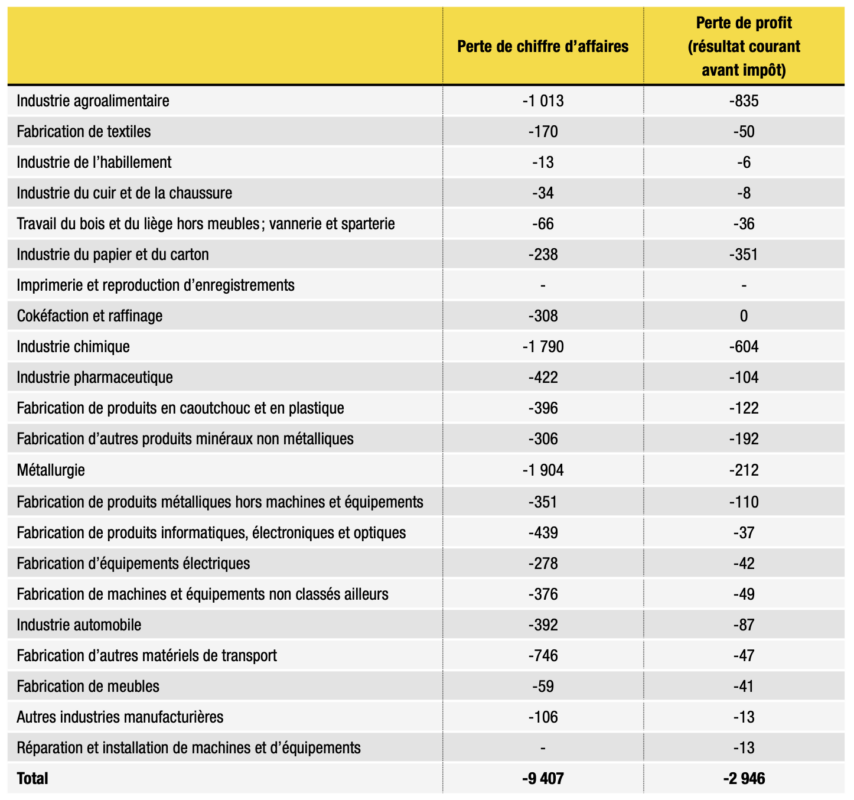

Au terme de l’exercice, il apparaît qu’un doublement par rapport à 2019 des prix de l’électricité et du gaz représente pour l’industrie française un accroissement de la facture énergétique de 10,3 milliards d’euros (elle était de 13,8 milliards d’euros en 2019, tous produits énergétiques confondus11), soit 1 % de son chiffre d’affaires.

L’industrie répercuterait près de la moitié de ce surcoût (4,7 milliards d’euros) sur ses marges, en l’occurrence son résultat courant avant impôt, qui reculerait alors de 6,4 %. La compensation de cette baisse de profit par le seul biais d’un ajustement de la masse salariale menacerait alors plus de 75 000 emplois industriels en France.

En répercutant l’autre partie de ce surcoût énergétique sur ses prix, l’industrie française s’exposerait à un report de sa clientèle vers la concurrence, ce qui représenterait une perte d’activité de 16,6 milliards d’euros de chiffre d’affaires (–1,7 %). Traduite en emplois, cette baisse d’activité menacerait 41 000 salariés industriels en France.

Il ressort donc qu’un doublement des prix de l’électricité et du gaz en France et en Europe menacerait jusqu’à 116 000 emplois industriels en France, soit 4,5 % du total des emplois industriels. De façon prévisible, l’industrie française apparaît plus sensible à un doublement des prix de l’électricité (72 000 emplois menacés) qu’à une augmentation des prix du gaz (44 000 emplois), compte tenu des volumes respectifs de consommation d’électricité et de gaz.

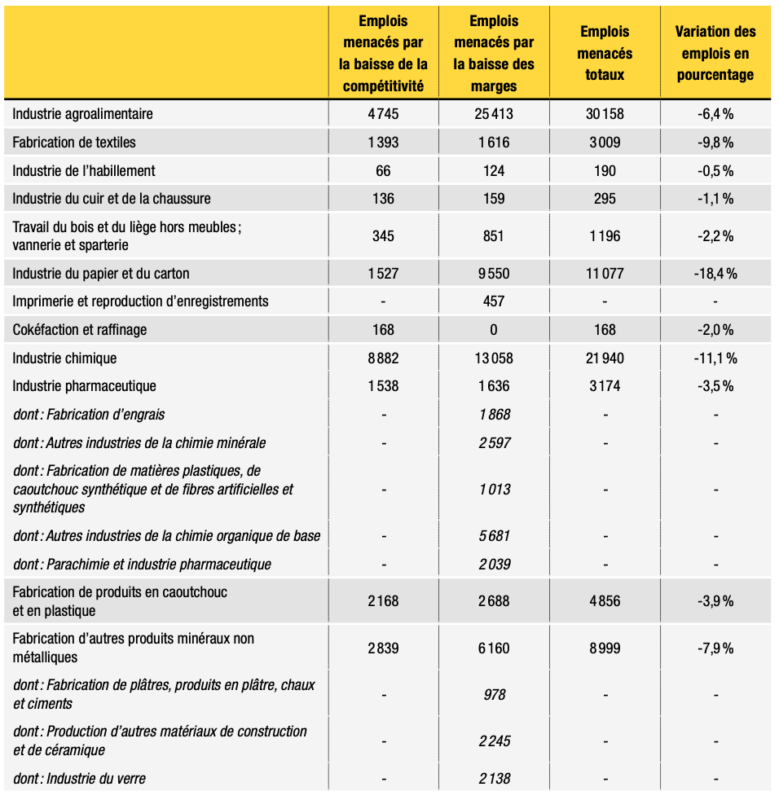

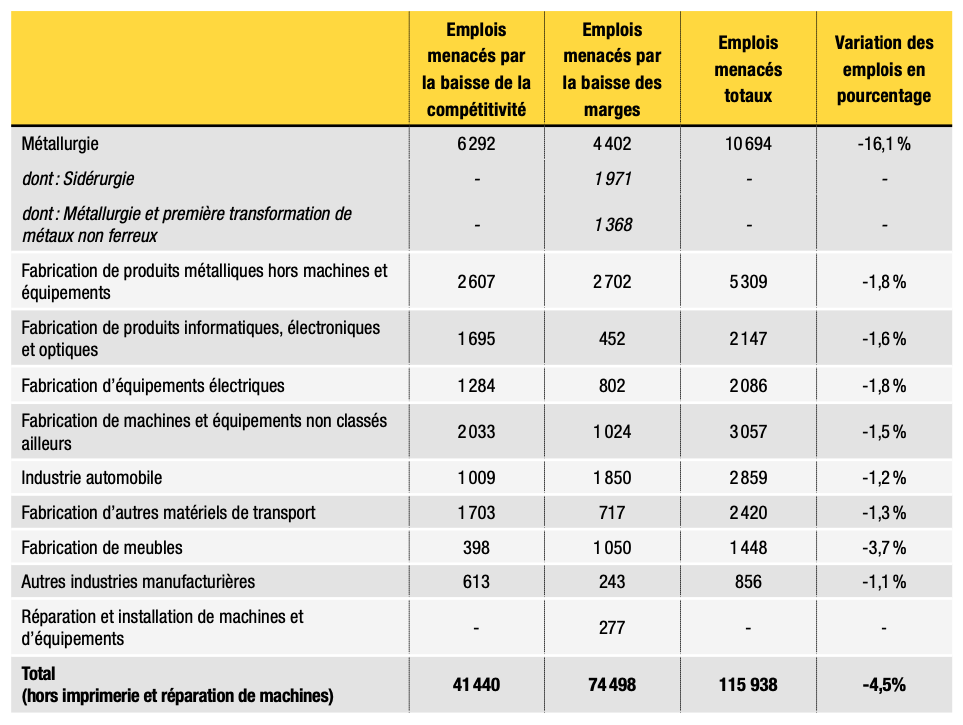

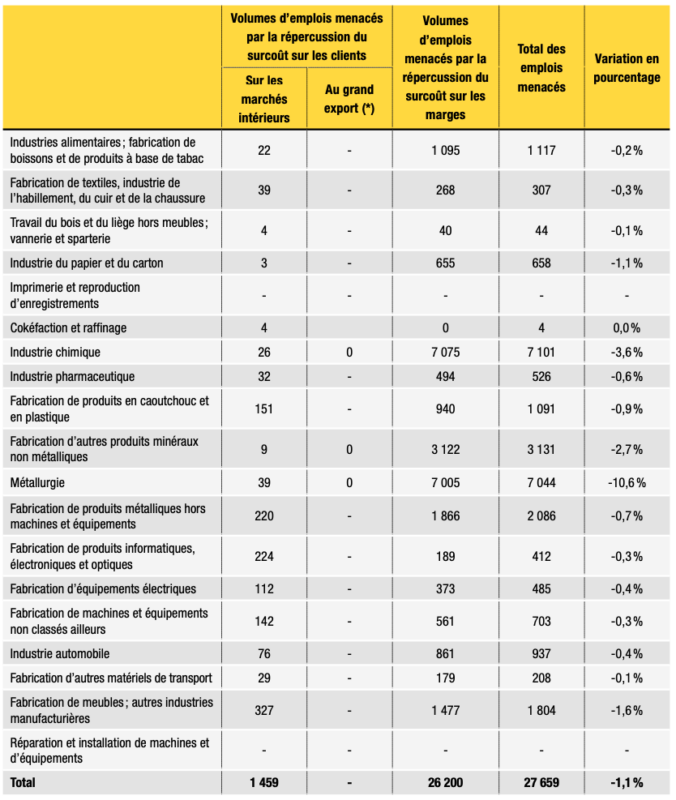

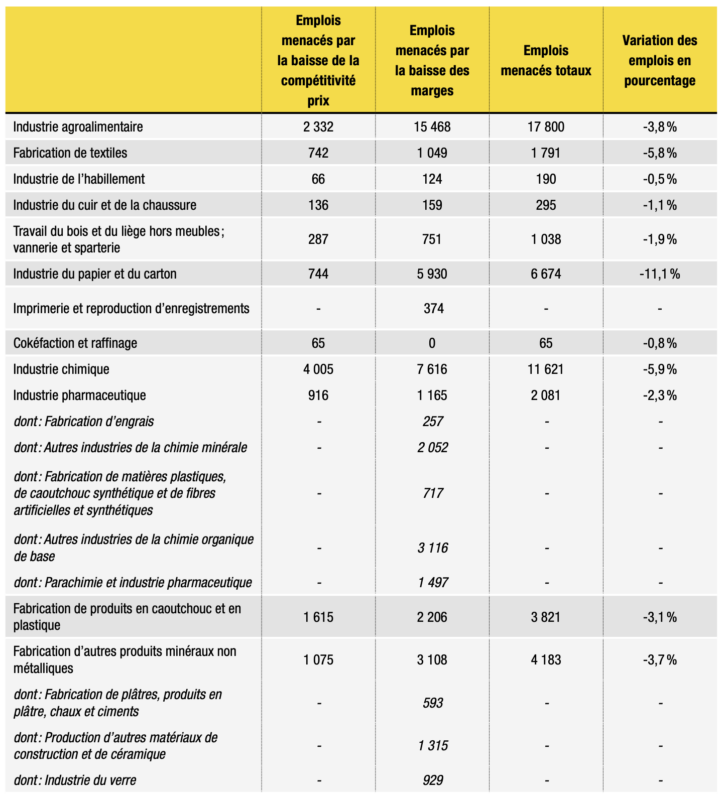

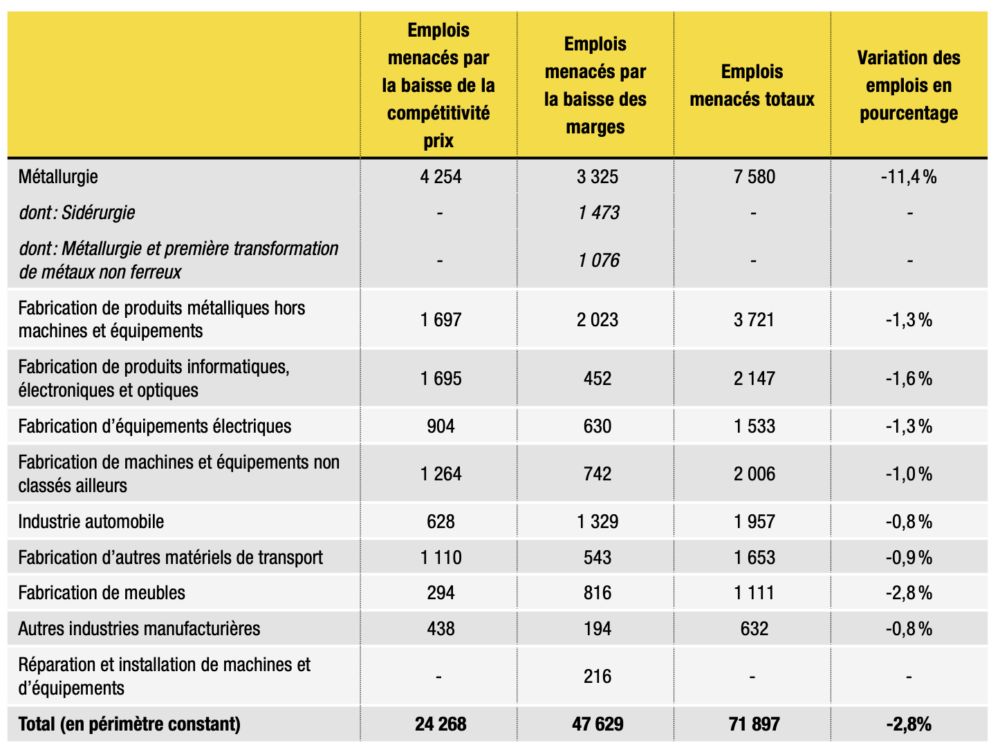

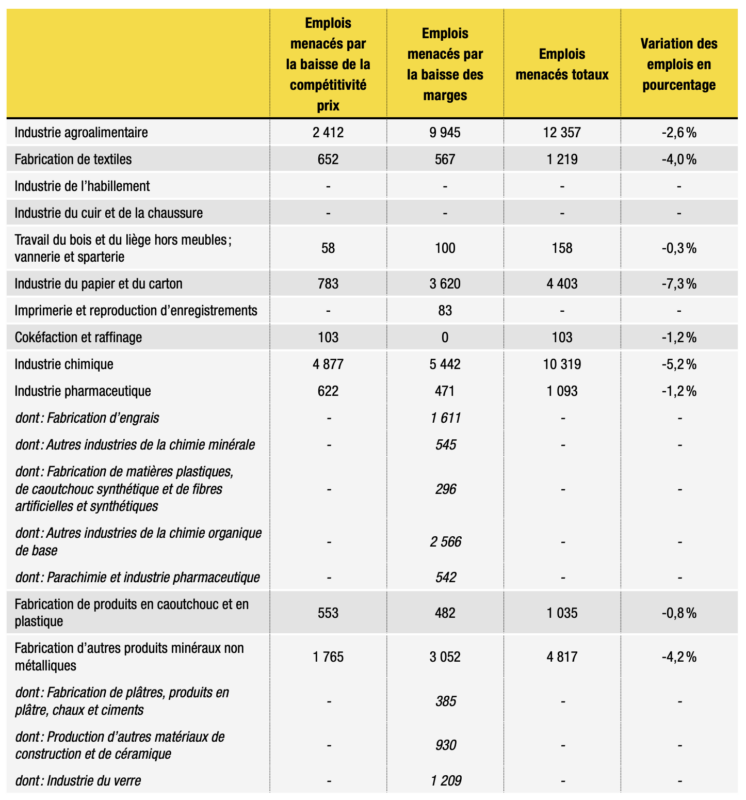

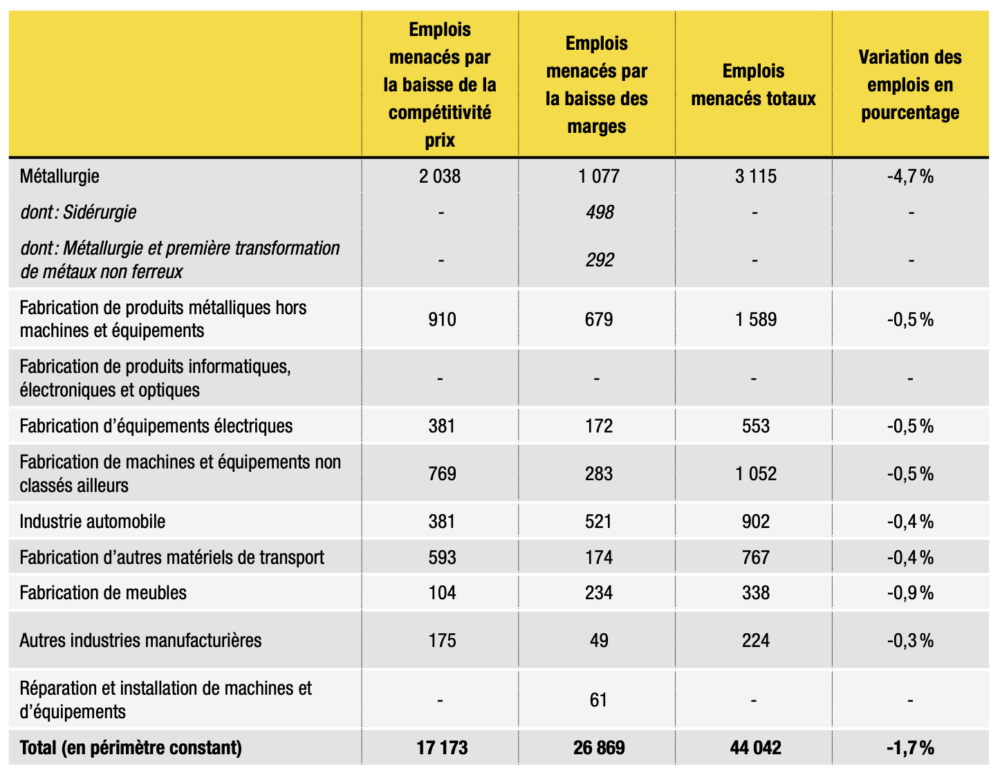

L’analyse détaillée des résultats révèle de grandes disparités entre secteurs et, plus précisément, une vulnérabilité plus prononcée des secteurs énergo-intensifs (les tableaux distinguant les résultats des deux scénarios par secteur sont présentés en annexes XI, XII et XIII).

La métallurgie, la chimie (et notamment la chimie organique), l’industrie du papier carton et l’industrie des produits minéraux non métalliques sont les quatre secteurs les plus énergo-intensifs et apparaissent de fait comme les quatre secteurs les plus exposés. Ils enregistrent les baisses d’emplois les plus fortes et représentent à eux seuls près de la moitié des emplois industriels menacés. Cette forte exposition aux prix de l’énergie est confirmée par les entretiens menés avec les représentants des filières industrielles. Comme le résume Guillaume de Goÿs, président d’Aluminium France, « pour toutes les industries de base (producteurs de métaux comme l’aluminium et l’acier, mais aussi de produits minéraux ou chimiques), la période est très difficile ».

Figure 2.4 – Résultats agrégés de l’exercice d’estimation

Traitements La Fabrique de l’industrie ; données sur périmètre constant.

Les autres secteurs, considérés individuellement, apparaissent chacun moins exposés. Les industriels réalisant des produits finis que nous avons interrogés dans le cadre de cette étude confirment que l’impact des prix de l’énergie est, pour eux, de moindre intensité et plutôt d’ordre indirect. Ainsi, « la construction automobile stricto sensu n’est pas énergivore », rappelle Marc Mortureux, président de la Plateforme française de l’automobile, notant en revanche qu’« une automobile est composée à 70 % de métaux (acier, aluminium, alliages, cuivre, plomb…) et à près de 22 % de polymères (thermoplastiques, caoutchouc, polyamide) dont la production réclame beaucoup d’énergie, sans oublier la batterie pour les véhicules électriques ».

De façon notable, les industries qui s’approvisionnent déjà beaucoup à l’étranger sont, à terme, celles qui échappent le plus aux effets de la crise énergétique européenne. Ainsi, parmi les secteurs aval, « l’industrie ferroviaire est pour l’instant assez peu sensible car une grande partie de ses composants sont fabriqués à l’extérieur du territoire » , indique Igor Bilimoff, délégué général de la Fédération des industries ferroviaires (FIF), rappelant qu’il s’agit d’une industrie « peu délocalisable à l’étape de l’assemblage mais déjà très délocalisée pour le reste de la supply chain ». Cet exemple illustre de manière frappante l’effet très hétérogène de la crise énergétique sur la localisation des différentes industries, au point d’apparaître comme une « prime » aux secteurs ayant déjà délocalisé leurs chaînes de valeur.

Enfin, si l’industrie française est globalement plus vulnérable à une augmentation du prix de l’électricité qu’à celle du prix du gaz, quelques secteurs font exception. C’est en particulier le cas des industries du verre et des engrais, pour lesquelles les emplois menacés sont plus nombreux en cas de doublement du prix du gaz que de celui de l’électricité12.

Figure 2.5 – Estimation des emplois industriels français menacés par un scénario de doublement des prix de l’électricité et du gaz en France et en Europe

Traitements La Fabrique de l’industrie.

Note de lecture : les cases vides signifient que les données sont manquantes. Pour les sous-secteurs mentionnés en italique, les taux de répercussion sont issus de leur division sectorielle respective et l’indisponibilité des données ne permet pas de mener l’exercice sur les effets de la baisse de compétitivité prix ni d’intégrer le surcoût énergétique indirect. Se référer alors aux données agrégées par secteur.

À moyen terme, la décarbonation mise à l’épreuve

Le travail d’estimation présenté ci-dessus est réalisé sur la base des volumes d’électricité et de gaz consommés par l’industrie en 2019. Or, cette exposition aux prix de l’énergie est d’autant plus préoccupante que le report sur le gaz et l’électricité est au cœur des processus de décarbonation.

S’agissant du gaz, le directeur général d’Evolen rappelle qu’il « occupe un rôle important dans la transition énergétique – c’est d’ailleurs une idée mal comprise en France. Dans les quinze à vingt ans qui viennent, le rôle du gaz est d’assurer le biseau pour permettre un arrêt progressif du recours aux énergies fossiles. » Un constat confirmé dans une certaine mesure par les plans de décarbonation en cours dans certains secteurs industriels. Dans la métallurgie par exemple, l’entreprise ArcelorMittal mise sur la montée en puissance d’unités de réduction directe du fer, qui « fonctionneront au gaz naturel en attendant d’avoir de l’hydrogène compétitif, disponible et en grande quantité », explique le directeur des affaires publiques France, Stéphane Delpeyroux. Dans l’industrie du verre, le plan de décarbonation « s’appuie sur la montée en puissance du biogaz, levier de décarbonation de loin le plus simple à actionner, l’infrastructure étant déjà en place », d’après Jacques Bordat, président de la FIV.

Plus encore que le gaz, l’électricité occupe un rôle central dans la décarbonation de l’industrie. Chez ArcelorMittal, « les sites amont [de Fos-sur-Mer et de Dunkerque] sont appelés à se transformer profondément pour se décarboner : l’électrification des procédés accentuera fortement leur exposition aux prix de l’électricité », souligne Stéphane Delpeyroux. Dans l’industrie du verre également, « la part de l’électricité dans le mix énergétique du secteur est appelée à augmenter et le secteur devrait donc devenir à la fois gazo- intensif et électro-intensif » bien que « pour les fours moyens et grands, un passage au tout-électrique sera plus compliqué », rappelle Jacques Bordat. Enfin, le traitement des émissions de CO2 de process passera par la mise en place de procédés de captage et de valorisation (CCS/CCU13), très énergivores. Le secteur du ciment, particulièrement concerné, pourrait ainsi passer de secteur électro- intensif à hyper-électro-intensif à moyen terme d’après le Syndicat français de l’industrie cimentière (SFIC).

En somme, l’augmentation des prix de l’énergie intervient précisément dans un contexte où les besoins de l’industrie sont appelés à croître pour qu’elle puisse atteindre ses objectifs de décarbonation. C’est d’ailleurs la raison pour laquelle les industriels appellent d’une seule voix à une plus grande visibilité sur ces prix. Au regard de la lourdeur des investissements à consentir et des délais de rentabilisation, ils ont besoin d’un environnement d’affaires prévisible, faute de quoi ils risquent de reporter leurs projets dans le temps (investir plus tard) ou dans l’espace (investir là où les conditions sont plus stables). Comme en avertit Guillaume de Goÿs, d’Aluminium France, « dès aujourd’hui, les plans stratégiques à cinq ans sont obligés de tenir compte de ce risque structurel ».

Pour ce qui est du contrôle du prix du gaz naturel, les filières industrielles adoptent une posture plutôt fataliste. Ainsi que l’indique la Copacel, « il sera difficile de trouver un dispositif s’affranchissant de la hausse structurelle des prix liée aux importations de GNL ». A contrario, les filières estiment que des leviers d’action significatifs existent en ce qui concerne les prix de l’électricité.

Les industriels réclament d’abord une réforme du marché européen de l’électricité. Ils s’accordent à dire que le market design actuel a montré ses limites avec la crise énergétique, dans la mesure où il a participé à étendre la forte hausse du prix du gaz à celui de l’électricité (Mini et Bordigoni, 2022). Cette frustration s’étend au coût du carbone contenu dans le prix de l’électricité : « 90 % de l’électricité française est décarbonée ; et pourtant, lorsqu’elle est vendue sur le marché, elle intègre un coût du carbone », regrette Olivier Riu de la Copacel. En l’absence de réforme, les industriels anticipent donc que la forte volatilité des prix du gaz ne se diffuse à nouveau aux prix de l’électricité dans les années à venir. Ils saluent l’auto-saisine de la Commission et les discussions entamées à l’échelle européenne sur ce sujet, discussions sur lesquelles ils placent de grands espoirs.

Ces réflexions se doublent enfin d’une incertitude supplémentaire à l’échelle nationale, portant sur le devenir de l’Arenh. Mis en place en 2010, ce dispositif réglementaire qui permet aux industriels et aux fournisseurs alternatifs de s’approvisionner en électricité d’origine nucléaire selon un tarif réglementé prendra fin au 31 décembre 2025. Il s’est pourtant avéré très précieux pour aider les entreprises énergo-intensives à traverser la crise (Mini et Bordigoni, 2022). Le relèvement du plafond de l’Arenh au plus fort de la crise a lui aussi joué un rôle d’amortisseur face aux fortes variations du marché spot, ce dont ont bénéficié ArcelorMittal et Aluminium Dunkerque par exemple. Dans ce contexte, la fin annoncée de l’Arenh, sans qu’aucun mécanisme de substitution ne soit pour l’instant présenté de manière consensuelle, plonge les industriels dans une grande incertitude.

- 8. Les volumes d’emplois sont présentés en effectifs salariés en équivalent temps plein sur le périmètre de l’industrie manufacturière hors secteurs de l’imprimerie et de l’installation et réparation de machines.

- 9. Ce socle de données puise essentiellement dans deux bases de l’Insee, les statistiques structurelles des entreprises (Insee- Esane) et l’enquête sur les consommations d’énergie dans l’industrie (Insee-EACEI).

- 10. L’exercice couvre le périmètre de l’industrie manufacturière au sens de l’Insee, avec un détail à l’échelle des divisions (codes à deux chiffres de la nomenclature d’activités française). Les données de base portent sur le millésime 2019, considéré comme une année « d’activité normale ». Ces données de base sont présentées en annexe II.

- 11. En 2019, les achats d’électricité et de gaz dans l’industrie manufacturière française (établissements industriels de 20 salariés ou plus ; hors cokéfaction-raffinage) représentaient 10 milliards d’euros. Les achats des autres produits énergétiques (butane- propane, combustibles minéraux solides, etc.) représentaient 3,8 milliards d’euros (source: Insee, enquête annuelle sur les consommations d’énergie dans l’industrie).

- 12. Il s’agit d’un constat partiel dans la mesure où il découle uniquement de l’observation des résultats de l’approche par la baisse du profit. En effet, faute de données disponibles pour ces sous-secteurs, nous ne pouvons pas estimer à ce niveau de détail sectoriel les volumes d’emplois menacés par la baisse de compétitivité prix.

- 13. CCS (carbon capture and storage) et CCU (carbone capture and utilization).

Le MACF, un risque à moyen terme

La mise en place du mécanisme d’ajustement carbone aux frontières (MACF), parce qu’elle s’accompagne de la suppression progressive des quotas gratuits d’émissions de CO2, intervient comme une menace supplémentaire pour l’industrie française et européenne. Au regard de sa temporalité et de son ampleur, elle est toutefois moins prégnante que la précédente. Nous estimons qu’elle menacerait près de 28 000 emplois industriels en France.

Des effets pervers tardivement appréhendés par les industriels

L’instauration du MACF, longtemps réclamée et plébiscitée comme moyen de mettre fin au dumping environnemental de certaines puissances commerciales, a récemment suscité les plus vives réserves de la part des industriels européens eux-mêmes. Les filières industrielles, qu’elles soient concernées ou non par la première phase d’application, alertent en effet sur l’existence de sérieuses lacunes et d’angles morts dans le dispositif actuel, qui rendent particulièrement risquée la suppression concomitante des quotas gratuits.

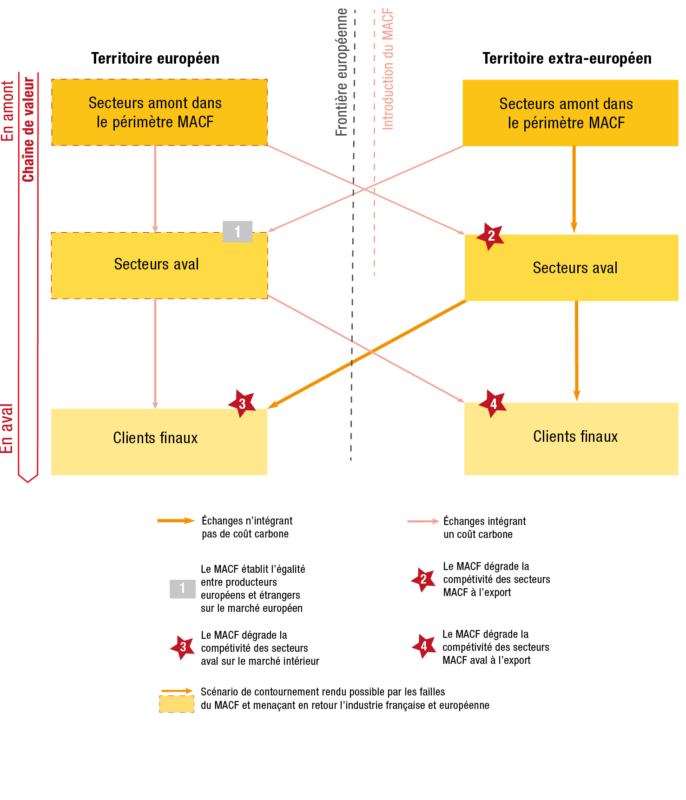

Sur le plan horizontal, le MACF couvre uniquement les entrées sur le marché intérieur et ne vise pas à préserver la compétitivité au grand export des industriels européens. Pour que les producteurs européens et extra-européens soient logés à la même enseigne, il aurait fallu que le MACF fonctionne également « à l’envers », en dédouanant les exportations du prix du carbone payé lors de leur production en Europe. Ce n’est pas le choix qui a été fait. Bien que non encore concernée par le MACF, l’industrie du verre regrette de voir ainsi « l’Europe se positionner (et légiférer) uniquement comme un marché et non comme une puissance exportatrice », souligne le président de la FIV, Jacques Bordat. La fin progressive des quotas gratuits pèsera donc sur la compétitivité des exportations européennes face à une concurrence étrangère qui, pour l’instant du moins, n’essuie pas le même coût du carbone en amont.

Sur le plan vertical, le MACF ne couvre que quelques grands intrants industriels et non l’ensemble des chaînes de valeur (par exception, certains produits métalliques semi-finis seront eux aussi intégrés à l’issue de la période transitoire). Si l’acier et l’aluminium produits hors de l’UE sont bien taxés à la frontière, un produit fini ou semi-fini à base d’acier ou d’aluminium mais transformé hors de l’UE échappe au MACF. L’importateur européen n’aura donc pas à en acquitter le coût du carbone, ce qui peut l’inciter à importer directement les produits finis plutôt que de s’approvisionner en intrants européens pour les assembler sur place. Comme l’énonce Marc Mortureux, président de la Plateforme française de l’automobile, « les constructeurs automobiles se trouvent face à un arbitrage indésirable. En effet, ils devront acheter leur acier plus cher d’où qu’il vienne, tandis qu’ils pourront acheter sans surcoût des pièces déjà usinées à l’extérieur de l’Europe. » À la lumière de cet exemple, le MACF ne ferait que déplacer, voire diffuser, le risque de fuite de carbone sur l’aval des chaînes de valeur. Ce risque de contournement est perçu comme une véritable épée de Damoclès par les industries mécaniques, qui rassemblent de nombreux sous-traitants et pour lesquelles « le MACF est un sujet d’inquiétude maximale », d’après Philippe Contet, président de la FIM.

À ce stade, on pourrait objecter que le MACF est un outil au service d’une ambition climatique, et non le bras armé d’une politique industrielle. Or les critiques des industriels dépassent les seules considérations économiques : la nature des failles évoquées les rend également sceptiques sur la portée environnementale du mécanisme. D’un côté, l’absence de couverture des exportations européennes laisse craindre de nouvelles fuites de carbone qui consisteraient, pour les industriels européens, à privilégier la délocalisation pour couvrir la demande étrangère sans essuyer de coût carbone. D’un autre côté, le contournement qui consiste à privilégier la production extra-européenne pour n’importer que des produits finis sur le territoire européen compromet d’autant la maîtrise et la réduction de l’empreinte carbone européenne, qui était pourtant une des grandes promesses du MACF.

Pour compléter le tableau, les industriels émettent de sérieuses réserves sur la capacité de l’Europe à suivre le contenu carbone des importations. Toutes les filières interrogées évoquent la grande complexité du mécanisme, à la fois pour des considérations techniques (quelle méthode de calcul du coût carbone des importations ?) et administratives (quels moyens humains et financiers envisagés pour le suivi et la vérification du calcul, notamment face à l’opacité des exportateurs chinois ?). Marc Mortureux, directeur général de la Plateforme française de l’automobile, parle à ce titre d’une « immense usine à gaz administrative ».

Figure 3.1 – Présentation du MACF et des failles relevées par les industriels

En somme, les industriels voient le MACF comme une idée « naïve », un terme souvent évoqué lors des entretiens. Ils saluent le bien-fondé d’une politique environnementale déterminée mais affirment que la conception du MACF ne répond pas à ses objectifs, faute notamment de tenir compte des contournements possibles.

Présentation du raisonnement

Estimer les effets du MACF n’est pas chose aisée, le mécanisme rentrant dans sa phase initiale en octobre 2023, pour une période de transition courant jusqu’à fin 2025, et étant encore sujet à modification par la Commission européenne. Les filières industrielles elles-mêmes éprouvent des difficultés à anticiper ses effets précis sur leur activité.

Notre estimation, qui repose sur le même raisonnement que celui qui a été suivi au chapitre 2 au sujet des effets de la crise énergétique, vise donc à donner un ordre de grandeur des conséquences de la suppression des quotas gratuits sur l’industrie manufacturière, sans prétendre à des résultats définitifs. Dans nos hypothèses, nous nous attachons à refléter au mieux la réalité à venir du MACF, dans les contraintes de disponibilité des données.

D’une part, les secteurs retenus dans l’exercice comme étant couverts par le MACF sont l’industrie chimique, l’industrie des produits minéraux non métalliques et l’industrie de la métallurgie. Ce sont les trois grands secteurs d’activité dans lesquels sont présents la plupart des produits concernés par le MACF14. Les secteurs industriels non couverts, situés en dehors de ce périmètre, sont appelés les « secteurs aval » dans le reste du chapitre.

À noter, la production d’électricité est également retenue dans le périmètre MACF dès la première phase d’application, mais nous ne l’intégrons pas à ce périmètre dans cet exercice : nous supposons en effet que l’augmentation du coût carbone contenu dans le prix de l’électricité est déjà prise en compte et étudiée dans le scénario de doublement des prix de l’électricité du chapitre 2. L’exercice ne porte donc que sur les émissions de scope 1 et non de scope 215.

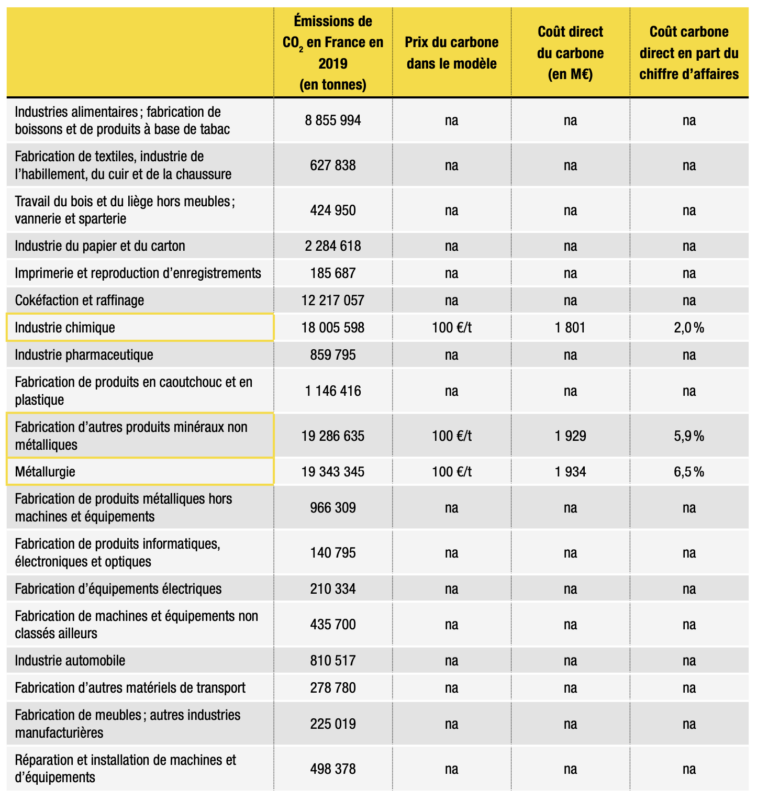

D’autre part, nous postulons ici que le MACF tourne désormais à plein régime : les quotas d’émissions des industriels, dont on énonce par simplification qu’ils étaient jusqu’ici tous gratuits, deviennent tous payants16 et couvrent toutes les émissions de CO2 des trois secteurs MACF retenus dans l’exercice17.

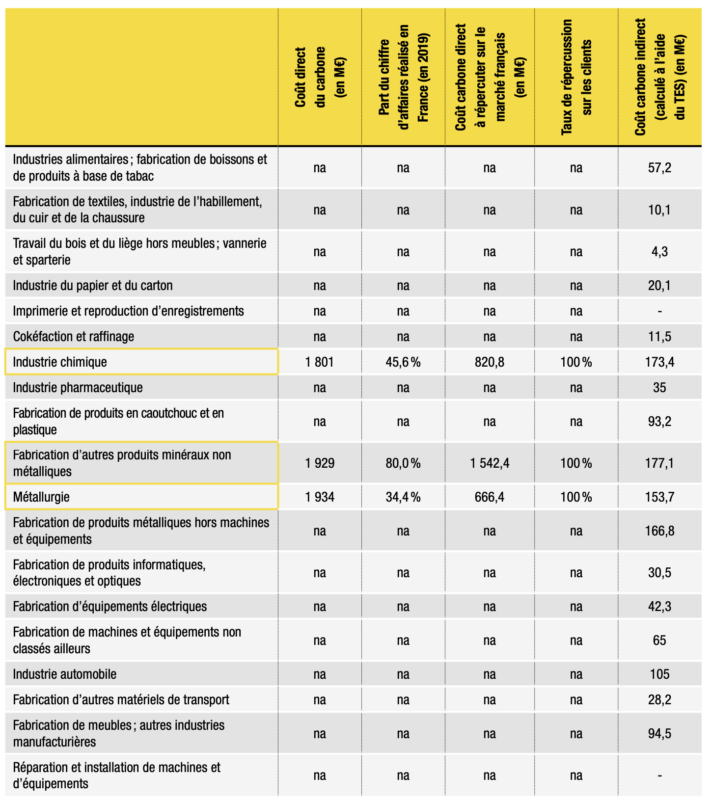

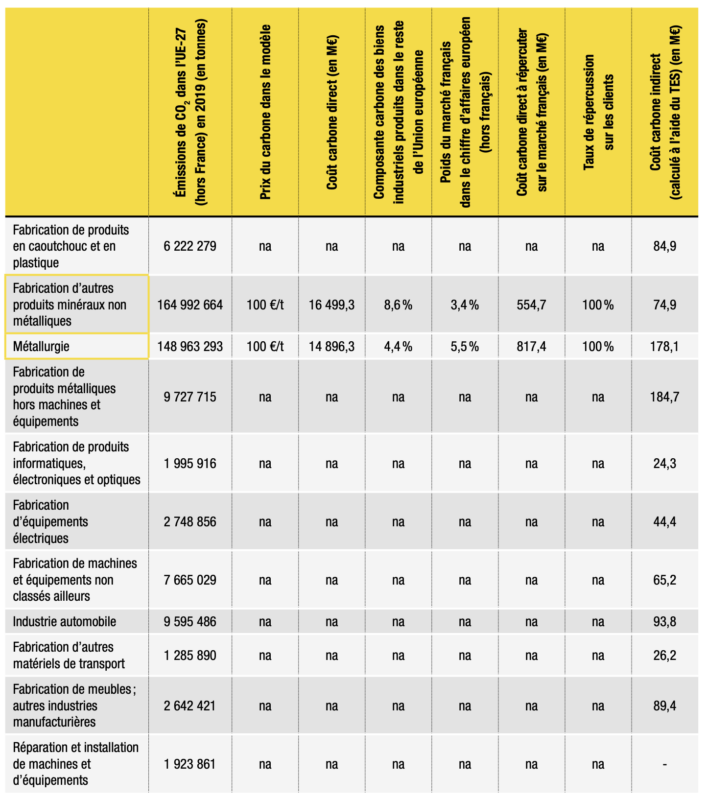

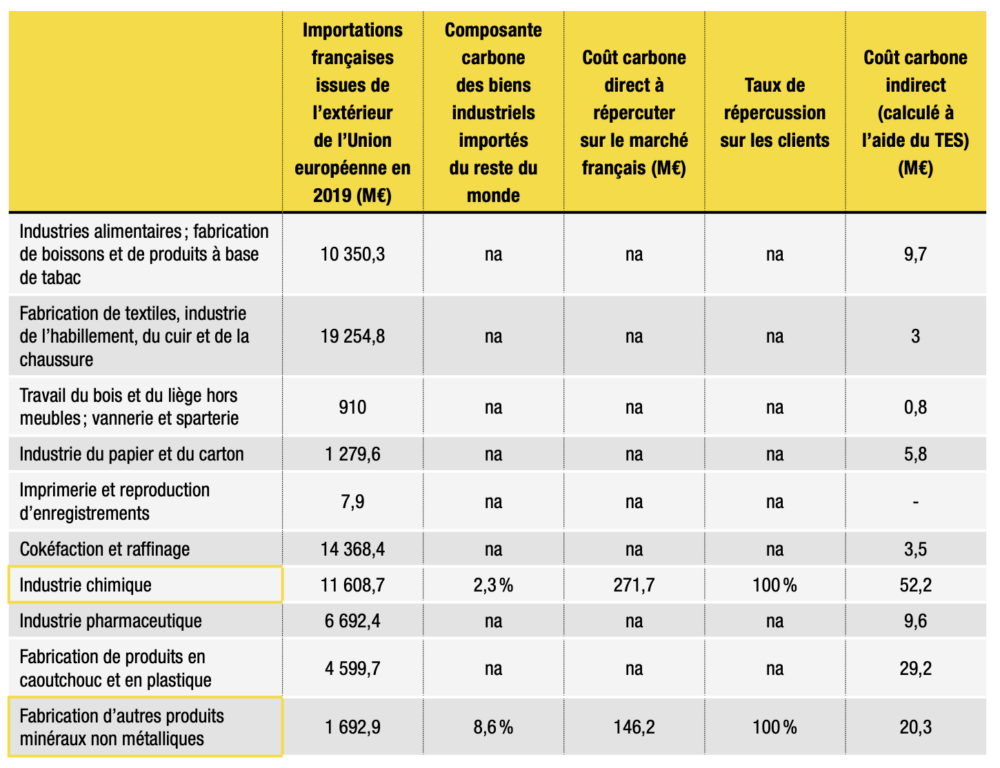

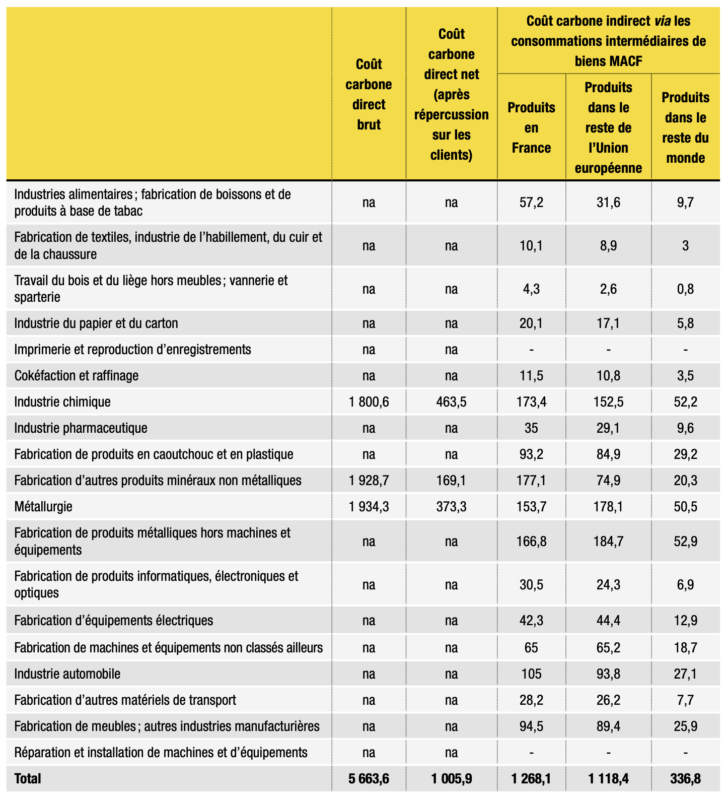

À défaut de données précises sur le coût carbone pour l’industrie, le coût direct du carbone est estimé à partir des volumes d’émissions de CO2 par secteur en France en 2019. Pour les secteurs dits MACF, ces volumes d’émissions de CO2 sont monnayés au prix de 100€ € par tonne de CO2. Le coût indirect du carbone est, lui, contenu dans les consommations intermédiaires issues de secteurs MACF, qu’elles aient été produites en France, dans le reste de l’Union européenne ou dans le reste du monde. Le calcul des coûts carbone direct et indirect est présenté en annexes XIV, XV et XVI.

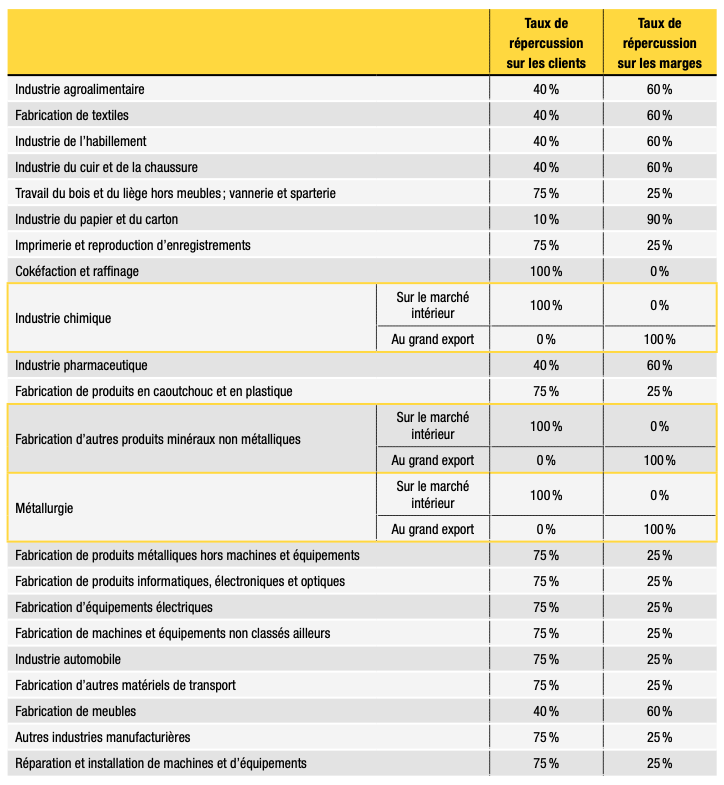

De la même façon qu’au chapitre 2, le travail consiste à ventiler le coût carbone entre les marges et les prix de vente, et à estimer le volume d’emplois ainsi menacés respectivement par la baisse de profit et la baisse de compétitivité prix. Si le modèle s’appuie sur les taux de répercussion présentés au chapitre 2 (figure 2.1), deux nuances spécifiques à l’étude du MACF sont introduites.

Nous faisons l’hypothèse que les entreprises des secteurs MACF vont pouvoir répercuter intégralement leurs coûts carbone, direct et indirect, dans leurs prix de vente lorsqu’ils s’adressent aux marchés français et européen, dans la mesure où précisément ces entreprises sont protégées par le mécanisme (leurs clients devraient payer le même coût carbone s’ils s’approvisionnaient depuis l’étranger). Une hypothèse confirmée en entretien : comme le formule Guillaume de Goÿs, président d’Aluminium France, « il n’est pas impossible de répercuter aux clients l’intégralité du surcoût carbone. La question devient alors de savoir si cela va fragiliser les clients du site, au point qu’ils préféreraient acheter leur aluminium ailleurs. »

À l’inverse, lorsqu’ils s’adressent au grand export, nous faisons l’hypothèse que les secteurs MACF internalisent totalement ce coût carbone dans leurs marges, pour préserver leur compétitivité prix face à la concurrence étrangère qui n’aura pas essuyé ce même surcoût en amont.

Pour les secteurs aval, les taux de répercussion entre marges et prix sont inchangés ; mais il faut noter que le coût carbone qui leur incombe est, par construction, uniquement d’ordre indirect. Sans payer de coût carbone direct, qui serait lié à leurs propres émissions de CO2, ces secteurs aval subissent en effet un surcoût carbone chaque fois qu’ils se fournissent en produits MACF, que ce soit auprès de fournisseurs français, européens ou étrangers, et qu’ils l’incorporent à leur tour dans leurs prix.

Une fois le coût carbone calculé pour chaque secteur, nous suivons le même raisonnement que dans le chapitre 2 pour déduire un volume d’emplois menacés. Quelques dernières précisions sont nécessaires quant aux effets de la baisse de compétitivité prix.

Figure 3.2 – Taux de répercussion du coût carbone sur les clients et sur les marges

Source : Sautel et al. (2022) à l’exception des secteurs MACF.

Les secteurs MACF retenus dans le modèle sont désignés en encadré jaune.

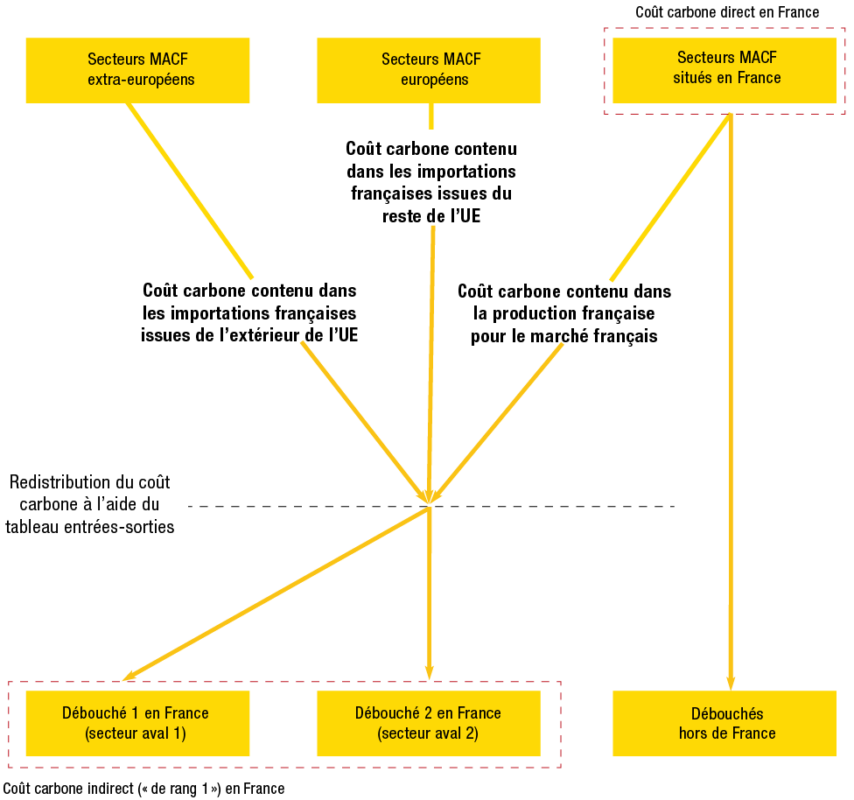

Les secteurs MACF, tout d’abord, ne sont pas confrontés à une baisse de la demande extra-européenne puisque nous supposons que, lorsqu’ils s’adressent à des clients extra-européens, ils internalisent le coût carbone dans leurs marges pour ne pas perdre en compétitivité. Ils subissent toutefois une baisse de la demande sur les marchés intérieurs (français et européens). De prime abord, cela peut sembler contre-intuitif, le MACF cherchant précisément à rétablir un level playing field18entre producteurs domestiques et étrangers. Mais il faut rappeler que, faute de couverture de l’ensemble des chaînes de valeur, le MACF crée un appel d’air à la concurrence extra-européenne sur les produits finis et semi-finis, dont les secteurs MACF, situés en amont, subiront nécessairement un contrecoup. Cet effet collatéral est estimé à l’aide du tableau entrées-sorties pour la France, qui permet de déterminer dans quelle mesure une baisse d’activité d’un secteur aval affectera en retour les fournisseurs MACF.

Les secteurs aval, eux, voient leur compétitivité dégradée du fait du coût carbone indirect qu’ils subissent et qu’ils vont en partie répercuter en retour sur leurs clients. Si les élasticités d’Armington permettent, de la même façon qu’au chapitre 2, d’estimer la baisse de la demande française et européenne adressée aux secteurs aval, nous ne pouvons pas estimer la perte de leurs débouchés au grand export. Pour cause, les élasticités relevées dans la littérature portent sur la sensibilité des exportations à la variation des prix de l’énergie, et non à la variation des consommations intermédiaires.

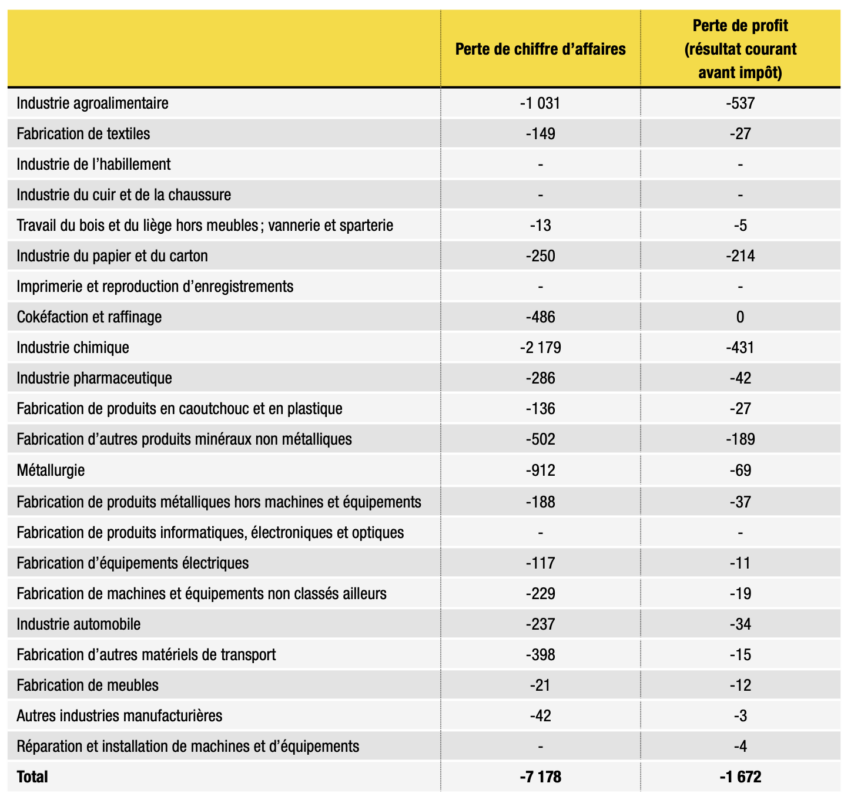

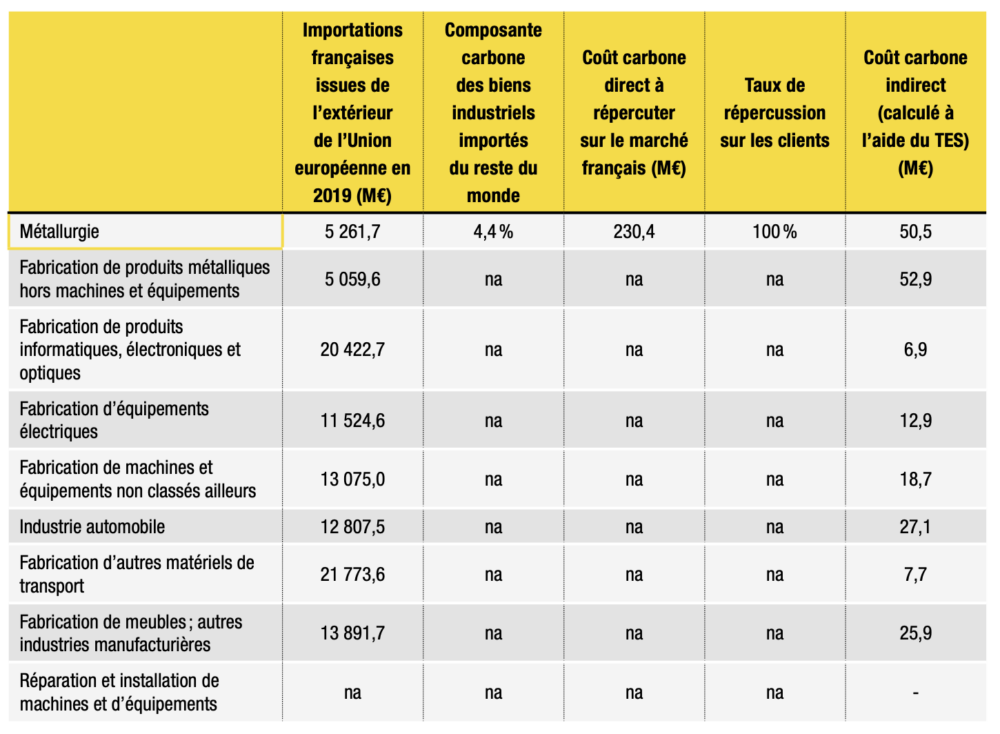

Environ 28 000 emplois menacés

Dans l’hypothèse d’un prix du carbone stabilisé à 100€ € par tonne de CO2, la suppression des quotas gratuits découlant de la mise en place du MACF pour tous les produits de la métallurgie, de la chimie et les produits minéraux non métalliques représenterait un coût carbone direct brut estimé à 5,7 milliards d’euros par an pour ces trois secteurs en France. Au sein de cette enveloppe brute, 4,7 milliards d’euros seraient répercutés sur leurs clients français et européens, ce qui réduirait le coût carbone direct net à 1 milliard d’euros pour les secteurs MACF.