L’industrie face aux prix de l’énergie – Les marchés européens sont-ils en défaut ?

Préface

La montée des tensions puis l’éclatement de la guerre en Ukraine ont provoqué une crise énergétique majeure en Europe, rappelant les mauvais jours des chocs pétroliers des années soixante-dix. Fort malheureusement, en France, cette situation s’est doublée d’un malencontreux hasard de calendrier, puisque la moitié environ du parc électronucléaire aura été indisponible cette année pour diverses raisons de maintenance, plus ou moins anticipables.

Les ménages et les entreprises de France et d’Europe se retrouvent donc en proie à une inflation soudaine des prix de l’énergie, qui se transmet tout au long des chaînes de valeur, et face à un risque sérieux de pénurie au tournant de l’hiver 2022-2023.

Dans ce contexte tendu, le fonctionnement du marché européen de l’électricité a très vite été désigné comme un fardeau particulièrement lourd pour les entreprises et les ménages français, les contraignant en quelque sorte à partager avec leurs voisins les mérites du nucléaire – dont les usagers français ont soutenu l’investissement pendant de longues années, et surtout à prendre une part imméritée au tribut que représente désormais en Europe le prix du gaz et de l’électricité fabriquée à partir de gaz. La tentation devenait grande, dans la presse comme à l’Assemblée, de proposer une sortie du marché européen de l’électricité voire sa reconstruction à partir d’une page blanche. La présente étude de La Fabrique de l’industrie permet d’y voir plus clair, grâce à un travail original d’analyse de données.

En tout premier lieu, il apparaît que l’envolée de la facture énergétique des industriels français en 2022 aura relevé pour moitié de problèmes domestiques et notamment de l’indisponibilité du parc nucléaire. Disons-le franchement : les ménages comme les entreprises se seraient bien passés de ce particularisme tombant au plus mauvais moment, qu’il était sans doute possible d’éviter.

En second lieu, le doublement de la facture énergétique des entreprises industrielles observé en un an – ce qui est considérable – n’est pas lié à l’interconnexion des marchés européens. Le fait que les marchés européens de l’électricité soient interconnectés est même plutôt un atout, à la fois une source de résilience en cas de pénurie et un gisement d’exportations dans les meilleurs jours, qu’il serait mal avisé de remettre en cause.

Cette inflation indésirable nous parvient en réalité par deux autres canaux. Le plus important quantitativement tient à l’organisation des chaînes de valeur industrielles, fragmentées sur toute l’Europe et au-delà. La moitié de la dépense énergétique de l’industrie provient en effet de la fabrication de pièces détachées et autres consommations intermédiaires à l’étranger. En particulier, l’électricité que nous importons est deux fois plus souvent encapsulée dans des biens industriels que sous forme d’électrons traversant nos frontières. À cela, il n’existe que des réponses de long terme : la reconstruction d’une souveraineté industrielle française et la solidarité entre États membres européens pour sortir collectivement de la dépendance gazière à l’égard de la Russie.

La seconde servitude réside dans le système de fixation des prix de l’électricité en vigueur dans tous les pays d’Europe, pourtant l’objet d’un consensus scientifique et technocratique depuis plusieurs décennies. Tout le temps où le marché de l’électricité était à l’équilibre voire surcapacitaire, cette tarification au coût marginal a fait la preuve de son efficacité pour minimiser le coût total d’approvisionnement tout en rémunérant les moyens de production les plus efficaces, et notamment les moins émetteurs en carbone. On peut toutefois se demander si un tel pilotage par les prix, et assez vite par les prix journaliers, n’a pas conduit mécaniquement à une raréfaction des investissements, tant du côté des industriels consommateurs que du côté des producteurs d’électricité, qui bénéficient de moins en moins d’une lisibilité de long terme. Il se révèle, de plus, profondément déstabilisant dans des crises comme celle que nous connaissons actuellement.

Une réflexion nous semble donc nécessaire, de manière générale sur les meilleurs moyens de nous abstraire de notre dépendance aux mix énergétiques étrangers, et en particulier sur les mérites et les limites de ce système de tarification. En tout état de cause, il est urgent pour tous les acteurs produisant et utilisant de l’énergie de retrouver un cadre lisible et simple. Toute réforme porte en germe des évolutions futures qu’il convient de bien anticiper. Il ne s’agit donc pas de faire table rase du passé mais sans doute d’envisager des ajustements significatifs et clairvoyants, qui permettront de mieux concilier le nécessaire respect de la concurrence entre acteurs économiques et la garantie à long terme d’une souveraineté industrielle et énergétique en France et en Europe. Pour la France, la meilleure protection contre les éventuelles dérives du marché européen reste à terme la construction d’une capacité de production d’électricité décarbonée – énergies renouvelables et surtout nucléaire, pilotable et compétitif – qui permette de s’affranchir, sauf exceptions, du recours aux importations.

Pierre-André de Chalendar et Louis Gallois, Coprésidents de La Fabrique de l’industrie

Résumé

Les prix du gaz ainsi que les coûts de production des centrales électriques à gaz ont presque quadruplé en Europe entre la mi-2021 et la mi-2022. Dès les premiers signes de cette inflation, certains observateurs regrettaient déjà que le prix de marché de gros de l’électricité facturé aux industriels français soit exagérément déterminé par des paramètres étrangers–et notamment par les coûts de production des centrales à gaz européennes–et ne reflète pas suffisamment le faible coût de production de l’électricité française, en particulier quand elle est d’origine nucléaire ou hydraulique.

Ils mettaient plus particulièrement en cause deux caractéristiques du marché européen de l’énergie : l’interconnexion entre pays voisins, d’une part, qui peut donner l’impression d’un marché unique où aucun État ne serait souverain, et le système de fixation du prix au coût marginal de la dernière centrale appelée, d’autre part, qui fait que le mégawattheure peut coûter très cher à tous les consommateurs en période de tension même quand la majorité des capacités de production continuent d’afficher des coûts de fonctionnement raisonnables.

Cette étude vient faire la lumière sur différents paramètres de la situation, qu’il est utile de connaître avant de se prononcer.

Les coûts énergétiques indirects renchérissent les biens manufacturiers partout en Europe

Nous montrons tout d’abord, à partir d’estimations originales basées sur les flux d’intrants entre secteurs manufacturiers, qu’un peu plus de la moitié de l’énergie nécessaire à la production industrielle française est consommée hors du territoire, tout au long des chaînes de valeur européennes et mondiales. L’industrie française est donc non seulement soumise à l’accroissement des prix de l’énergie en France mais aussi et surtout à l’inflation de ses achats de biens intermédiaires du fait de la crise énergétique, autrement dit à l’augmentation de ses dépenses indirectes d’énergie. Entre le printemps 2021 et le printemps 2022, la facture énergétique totale des industriels français et européens, comprenant leurs achats directs et indirects d’énergie rapportés à leur chiffre d’affaires, a grosso modo été multipliée par deux.

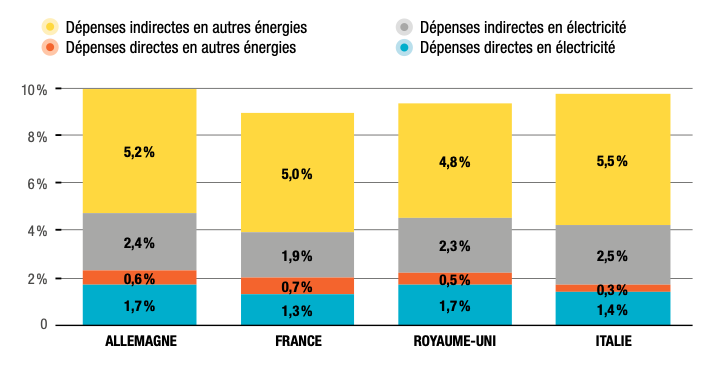

Dans le cas particulier de l’industrie française, les dépenses indirectes d’énergie s’élevaient en 2019 à 4,1 % du chiffre d’affaires, à ajouter aux 2,6 % de dépenses directes. Cela représentait une dépense totale de 6,7 %, l’un des taux les plus bas d’Europe. Depuis, et plus précisément sur la période comprise entre la mi-2021 et la mi-2022, cette dépense totale a subi un accroissement représentant huit points de pourcentage du chiffre d’affaires de 2019, donc un peu plus qu’un doublement. Ce phénomène s’observe dans les mêmes proportions, à partir de niveaux différents, pour toutes les industries européennes. En somme, la crise énergétique a considérablement alourdi les coûts énergétiques subis par les industriels français tout en maintenant leur écart relatif dans ce domaine face à la majorité de leurs concurrents européens.

La prise en compte de l’effet indirect du prix de l’énergie révèle également que tous les secteurs sont affectés : non seulement les industries connues pour être intensives en énergie, mais également de nombreux secteurs en aval de la chaîne de valeur industrielle. Cette augmentation de la dépense totale d’énergie explique pour moitié environ l’évolution constatée des coûts de production sur la même période. Un premier enseignement que l’on peut tirer de ce tableau statistique est que toute initiative nationale pour contenir l’augmentation des prix de l’énergie dans l’industrie n’aurait, par construction, qu’une efficacité partielle si elle n’était pas menée à l’identique ailleurs en Europe.

Si l’on s’intéresse plus particulièrement au marché de l’électricité, difficilement exportable, les industriels sont là encore affectés par les prix constatés dans les différents pays européens en raison des flux de produits intermédiaires. Ainsi, près d’un tiers de l’électricité nécessaire à la production des biens en France est consommée et facturée à l’étranger. Si les industriels français sont touchés par les variations de prix à l’étranger, c’est d’abord par ce canal du commerce international plutôt que via les interconnexions européennes des réseaux électriques nationaux, qui représentaient respectivement 74TWh et 30TWh importés en 2019.

La flambée des prix de l’électricité occasionne un désavantage compétitif en France à l’égard de l’Allemagne, après plus d’une décennie favorable

Les prix de l’électricité aux industriels ont été moins élevés en France qu’en Allemagne pendant les quatorze années précédant la crise énergétique–sauf pour les très gros consommateurs industriels, dont les prix tendaient à se rapprocher grâce aux exemptions appliquées en Allemagne. Cependant, depuis la crise, les prix français se sont envolés plus encore qu’en Allemagne : la hausse récente des prix de gros de l’électricité sur le marché français s’explique pour moitié par le contexte international (l’augmentation du prix du gaz en Europe) et pour moitié par des facteurs nationaux (l’indisponibilité pénalisante du parc nucléaire et une anticipation, jugée extrême par la Commission de régulation de l’énergie, CRE, et par le gestionnaire du réseau de transport d’électricité RTE, d’un risque de pénurie pendant l’hiver 2022-2023). L’Allemagne, qui ne subit que le premier de ces deux effets, connaît une augmentation moitié moindre de ses prix de gros. Lesconsommateurs français ne seraient pas dans une situation énergétique plus favorable si la France se déconnectait du marché européen.

D’ailleurs, dès 2016 et jusqu’en 2021, les prix hors taxes et hors acheminement de l’électricité–appelés « coûts de fourniture » même s’ils comprennent la marge des producteurs– étaient déjà plus élevés en France qu’en Allemagne, la première étant progressivement pénalisée par l’indisponibilité du parc nucléaire, et la seconde étant avantagée par le financement hors marché de son parc d’EnR (qui restait nettement plus cher que les prix de marché de l’époque) et par les faibles coûts du charbon. L’avantage susmentionné sur les tarifs de l’électricité aux industriels en France n’était déjà plus dû à un mix énergétique intrinsèquement compétitif mais à une taxation nettement moins lourde. En 2022, en raison de l’envolée des prix de gros, les coûts de fourniture sont devenus tellement élevés en France que cette fiscalité accommodante n’a pas suffi à maintenir un avantage pour les clients industriels.

L’interconnexion européenne des marchés de l’électricité est globalement bénéfique

A contrario, l’interconnexion des marchés européens n’est pas responsable de la hausse du prix de l’électricité en France. Les trois quarts du temps, ce prix dépend des coûts de production des installations domestiques et, quand ce sont des installations étrangères qui le déterminent, le surcoût par rapport aux dernières centrales domestiques appelées est très faible ; c’était du moins le cas jusqu’en 2021. Ajoutons que l’interconnexion permet habituellement à la France d’exporter son excès de production électrique vers ses voisins et, durant les épisodes récents de pénurie d’offre, d’en importer pour répondre aux pointes de consommation sans endurer de rupture d’approvisionnement. Enfin, en l’état actuel du parc, ces pics de demande ne peuvent être satisfaits que par une centrale à énergie fossile, dont les coûts de production sont équivalents qu’elle soit située en France ou en Allemagne.

Un système de fixation de prix controversé

Reste alors la question de la fixation du prix du mégawattheure au coût marginal de la dernière centrale appelée. Ce mécanisme, directement inspiré du fonctionnement naturel des marchés, doit-il être complété, maintenant que les EnR à coût marginal nul occupent une place importante dans le mix électrique européen ? Doit-il également être encadré en période de crise, autrement que par un plafond très élevé, récemment bloqué à 4000€€/MWh ? D’aucuns diront qu’il l’est déjà, les opérateurs historiques étant mis à contribution pour financer le bouclier tarifaire, maintenir le dispositif de l’Arenh (accès régulé à l’électricité nucléaire historique) et subventionner le déploiement des énergies renouvelables. On peut également rappeler que, avant la crise, le consensus portait plutôt sur le fait que les prix de l’électricité étaient globalement trop faibles pour inciter à investir dans de nouvelles centrales, notamment celles destinées à ne fonctionner que quelques jours par an pour répondre aux pointes de demande (certaines ont d’ailleurs été fermées). A contrario, les entreprises consommatrices soulignent le risque industriel que représente, dans ce contexte de crise que seule l’Europe traverse, un système de tarification fondé uniquement sur des arbitrages à court terme, nuisant à la stabilité et à la lisibilité de leurs choix d’investissement. D’autres critiques ajoutent qu’un marché ainsi piloté par des signaux à court terme ne peut fonctionner que s’il se trouve surcapacitaire et qu’il conduit mécaniquement à une extinction des investissements dans de nouvelles capacités de production–les principales constructions récentes (EnR allemandes, Hinckley Point ou encore Landivisiau en Bretagne) ayant été décidées sur la base de tarifications hors marché. Ces réflexions sont en cours et cette Note ne prétend pas apporter de réponse définitive sur l’opportunité et les manières de réformer le fonctionnement du marché européen. Chaque réforme porte en germe des conséquences à long terme qu’il faut savoir anticiper.

Les électro-intensifs français tirent aujourd’hui un bénéfice important de l’Arenh, qui souffre cependant de plusieurs limites importantes

Notons enfin le cas particulier des très gros consommateurs industriels. Pour ces derniers, les prix de l’électricité en France et en Allemagne se rejoignaient avant la crise grâce aux exemptions accordées en Allemagne. Mais, en 2022, à cause de la flambée du prix du gaz en Allemagne et grâce au mécanisme de l’Arenh en France, les industriels français fortement consommateurs ont bénéficié d’un écart de coût important en leur faveur (qui ne vaut évidemment pas vis-à-vis des concurrents extra-européens). Les industriels ont besoin de prévisibilité sur les prix de l’électricité, et l’Arenh s’est révélé décisif en la matière. Son plafond actuel n’est plus suffisant pour satisfaire les besoins croissants d’électricité. Pourtant, son coût pour EDF, et plus globalement pour le financement de la production électrique, rend son prolongement très incertain, au-delà de son échéance légale de la fin 2025, à plus forte raison parce que les concurrents de l’opérateur historique sont, en nombre, les premiers bénéficiaires de ce tarif plafonné. En l’état, le marché de l’électricité français ne propose plus aux industriels de fourniture à coût fixe qu’à horizon de deux-trois ans. Une réflexion sur les moyens de sécuriser à long terme leur approvisionnement s’avère nécessaire.

Remerciements

Nous tenons à remercier chaleureusement toutes les personnes que nous avons rencontrées ou interrogées dans le cadre de ce travail, pour le temps qu’elles nous ont accordé et pour leurs compléments d’analyse, toujours enrichissants. Nous remercions tout particulièrement Jean-Paul Aghetti (Exeltium), Nicolas de Warren (Uniden), Antoine Dereuddre et Ivan Faucheux (CRE), Valérie Faudon (SFEN), Maxime Gerardin (France stratégie), Jean-Louis Ricaud (Assystem) et Marie-Solange Tissier (Corps des mines), pour leur relecture attentive et leurs commentaires. Nous remercions enfin toute l’équipe de La Fabrique de l’industrie pour son soutien déterminant dans la construction de cet ouvrage.

Introduction

Alors que la France investit depuis longtemps dans la production d’une électricité bas carbone (hydraulique, nucléaire puis énergies renouvelables), dont le coût de production est inférieur à celui d’une centrale à énergie fossile (au moins dans les deux premiers cas), le prix de l’électricité payé par les consommateurs et les industriels français a récemment fortement augmenté. Le prix de gros à échéance journalière de l’électricité en France est en effet passé de 58€€/MWh en moyenne au 1er semestre 2021 à 229€€/MWh au 1er semestre 2022 (Nord Pool, 2022). Ces quasi-quadruplées s’expliquent surtout par l’envolée du prix du gaz en Europe, en raison de la guerre en Ukraine, et par la faible disponibilité du parc nucléaire. Or, la lutte contre le changement climatique implique une électrification de plus en plus importante des procédés industriels. Cela suppose l’accès à une électricité décarbonée, stable, abondante et à un prix compétitif.

Avant même que l’invasion russe ne tende davantage encore les cours des biens énergétiques, certains observateurs remettaient en cause le système de tarification de l’électricité aujourd’hui en vigueur en Europe1.

Depuis 2006 en effet, l’interconnexion des réseaux électriques nationaux et le couplage progressif des marchés visent à faire converger les tarifs, qui demeurent cependant chacun fixés sur des bases nationales, tout en réduisant pour tous le risque de pénurie. Dans chaque pays, le prix du kilowattheure est déterminé par le coût marginal de la dernière centrale appelée, qu’elle soit domestique ou étrangère, sachant que les centrales ayant le coût marginal de production le plus faible sont appelées en premier. Or, les centrales appelées à la marge en France sont souvent des centrales à gaz : soit parce que nous importons de l’électricité d’un de nos voisins dont les mix électriques sont relativement plus carbonés, soit parce que nous sollicitons des turbines à combustion domestiques. En outre, le prix d’appel des STEP hydroélectriques est lui-même influencé par le prix du gaz puisque c’est ce dernier qui justifie le recours au turbinage. On mesure dès lors à quel point le prix de l’électricité en France reflète très souvent le coût de production d’une centrale à gaz, lui-même presque proportionnel au prix du gaz.

Certains reprochent à ce marché européen de l’électricité d’être inadapté en période de crise ; d’autres vont jusqu’à le considérer intrinsèquement anachronique, voire inepte. Les critiques majoritaires portent aujourd’hui sur le système de fixation des prix, mais le principe des interconnexions entre pays européens a également été pointé du doigt dès les premiers mois de la crise. Ces critiques montaient déjà en intensité quand le prix spot du mégawattheure s’approchait du seuil symbolique des 100€€ sur le marché de gros ; maintenant qu’il a dépassé celui des 1000€€, cette thèse a naturellement fait de nombreux émules. À l’heure où nous achevons cette étude, le 1er septembre 2022, les exécutifs français et européens ont d’ailleurs convoqué des réunions d’urgence pour « réparer le marché européen de l’énergie ».

Pour le gouvernement ainsi que pour plusieurs observateurs français, une réforme du marché européen permettrait de tirer plus directement parti des atouts du parc électro- nucléaire français. À l’opposé de ce diagnostic, l’Agence européenne de coopération des régulateurs d’énergie (ACER) a mis en lumière, dans son dernier rapport, les bénéfices de ce système : grâce aux interconnexions, la France a importé de l’électricité pour répondre à sa demande alors qu’elle subissait une baisse importante de la disponibilité de son parc.

À l’heure où notre pays s’apprête à investir dans le renouvellement de ses moyens de production d’électricité, il convient de se demander quels sont les effets de son mix électrique sur la compétitivité de son industrie. Cette étude permet notamment de dissocier les impacts respectifs de la hausse généralisée des prix de l’énergie et ceux du mix électrique français sur les tarifs imputés aux industriels. Elle examine dans un premier temps la hausse récente de la facture énergétique des industriels. Dans un second temps, elle analyse les prix de l’électricité payés par les industriels en Europe et leurs déterminants.

- 1. Voir par exemple Percebois et Solier (2021).

Une crise énergétique dans toute l’Europe

Un quadruplement des prix de l’énergie, qui se répercute en cascade

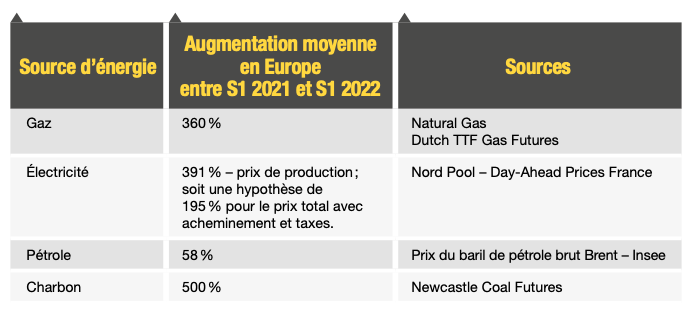

Depuis 2019, et plus précisément entre le printemps 2021 et le printemps 2022, les prix du gaz ainsi que les coûts de production de l’électricité à partir de gaz ont presque quadruplé en Europe, en raison d’abord d’une vive reprise économique puis des tensions en Ukraine ayant débouché sur un conflit armé. Le gaz naturel a augmenté en moyenne de 360 % et le coût de production de l’électricité de 391 % (voir figure 1.1). En France, cette inflation énergétique a poursuivi son cours dans le courant de l’été 2022.

Figure 1.1. Hausse des prix de l’énergie entre le 1er semestre 2021 et le 1er semestre 2022

Source : Nord Pool, calculs des auteurs.

Cette hausse soudaine perturbe fortement les stratégies d’approvisionnement des industriels. Face à des prix aussi élevés, les enjeux de compétitivité liés à l’énergie sont exacerbés et l’accès à une énergie moins chère redevient un critère significatif pour la localisation de la production. En outre, le débat public s’est largement fait l’écho des risques d’inflation et de pénurie d’énergie, l’exécutif se trouvant sommé de quantifier et de contenir ces deux risques. C’est donc légitimement que l’on cherche ici à mesurer les effets de cette hausse sur les coûts des industriels2.

Cela suppose de tenir compte non seulement de leur consommation directe mais également de la répercussion qu’ils en subissent via leurs multiples relations clients-fournisseurs. En effet, la fabrication des produits manufacturés repose sur une imbrication complexe d’échanges de biens intermédiaires entre différents secteurs industriels, dont le rapport à l’énergie peut être extrêmement différent. D’un côté, la sidérurgie nécessite aujourd’hui des volumes très importants de charbon – ou d’électricité pour l’acier secondaire, de l’autre l’assemblage automobile présente des achats directs d’énergie beaucoup moins importants, avec un poids relatif du gaz plus élevé. De ce fait, la compétitivité d’un constructeur automobile dépend tout autant voire davantage des achats d’énergie effectués dans les secteurs en amont, qu’il subit sous la forme d’un renchérissement de ses biens intermédiaires.

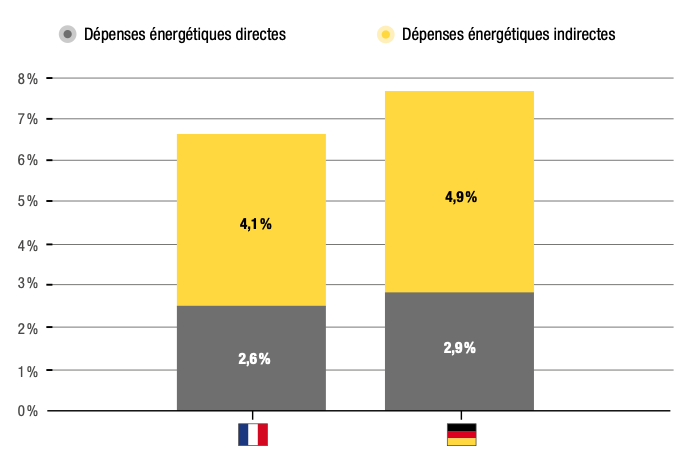

La figure 1.2 confirme cette représentation : pour un industriel français, en moyenne, les achats directs d’énergie représentaient 2,6 % du chiffre d’affaires en 2019, quand les achats indirects en représentaient 4,1 % supplémentaires, soit 6,7 % de dépense énergétique totale. En Allemagne, où la dépense énergétique est un peu plus élevée, les achats indirects sont également prépondérants. En d’autres termes, l’impact des prix de l’énergie sur la compétitivité industrielle, qu’elle soit française ou européenne, ne peut se résumer aux secteurs qui consomment directement et intensivement de l’énergie.

Figure 1.2. Dépenses directes et indirectes d’énergie dans l’industrie en 2019, rapportées au chiffre d’affaires, en France et en Allemagne

Sources : IEA, OCDE, calculs des auteurs.

Maintenant que l’on a souligné l’importance des consommations intermédiaires comme vecteurs de l’inflation énergétique, il faut naturellement considérer le fait qu’une part importante d’entre elles provient de l’étranger. La compétitivité de l’industrie française est donc en partie dépendante des prix de l’énergie constatés dans d’autres pays. Pour tenir compte de cette complexité, nous avons construit un modèle original qui estime les consommations énergétiques des secteurs industriels en tenant compte des échanges internationaux de biens et des consommations énergétiques dans chaque pays3.

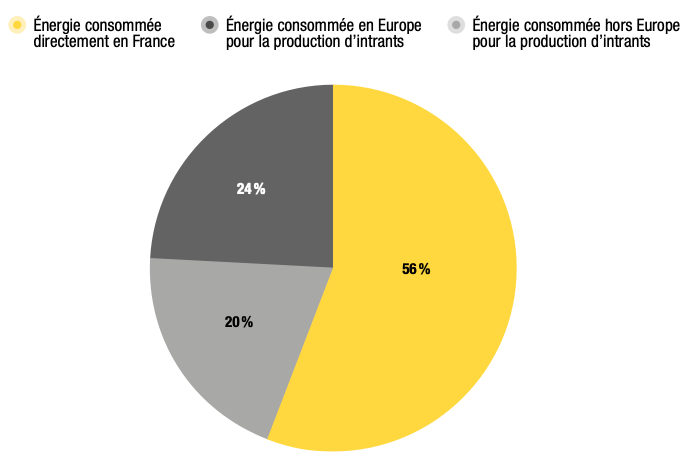

Figure 1.3. Consommation totale d’énergie (directe et indirecte) de l’industrie française en 2019, par lieu de consommation de l’énergie

Sources : IEA, OCDE, calculs des auteurs.

Ainsi en France, en 2019, 56 % de l’énergie nécessaire à la production d’un bien industriel sont consommés sur le territoire national, alors que 44 % sont consommés dans un autre pays (figure 1.3)4. Dans le cas particulier de l’électricité, cette part consommée sur le territoire national s’élève à 65 % ; le tiers restant est consommé à l’étranger et dépend donc de politiques énergétiques et de tarifications étrangères (figure 1.4). Cette consommation indirecte d’électricité en provenance de l’étranger représentait 74 TWh en 2019, soit un volume largement supérieur aux 30 TWh importés la même année sous forme d’énergie pour satisfaire la demande en électricité (RTE, 2022b).

Figure 1.4. Dépense électrique totale des industriels français en 2019, par lieu de consommation de l’électricité

Sources : OECD (2022), calculs des auteurs*.

À partir des données de l’IEA (2022a, 2022b). Tous droits réservés comme modifiés par La Fabrique de l’industrie.

La facture énergétique totale des industriels européens a doublé entre 2019 et 2022

Grâce à ce modèle, nous sommes en mesure de représenter l’effet global de la crise énergétique récente sur chaque industrie, alors que celle-ci résulte d’événements très différents (indisponibilité du nucléaire en France, hausse des prix du gaz en Europe, hausse du prix de pétrole dans le monde, etc.), affectant pays et secteurs industriels selon des processus très hétérogènes.

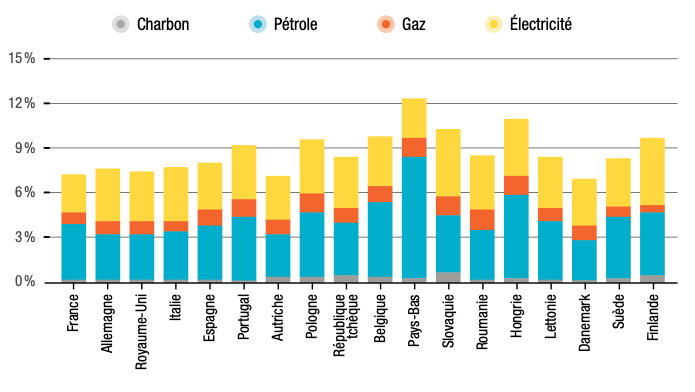

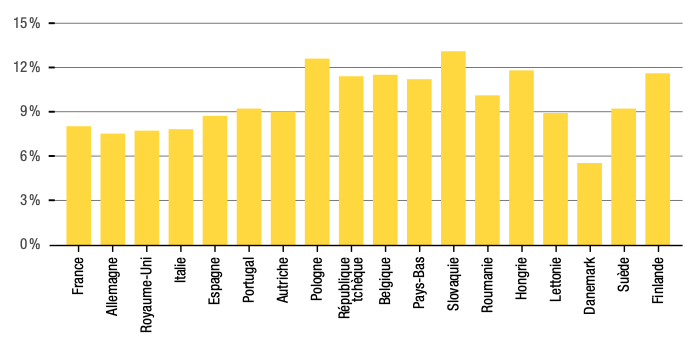

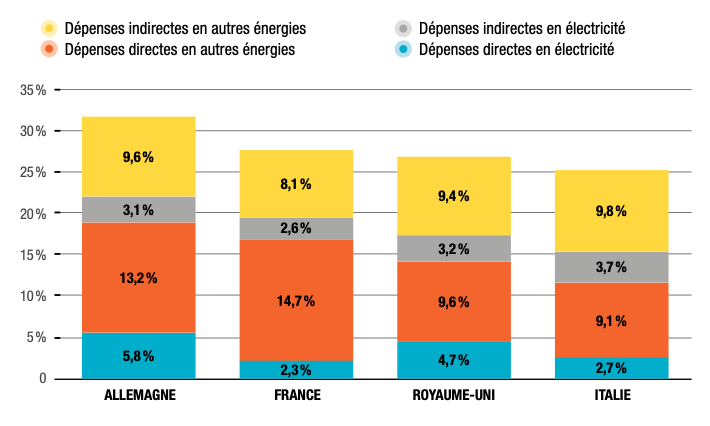

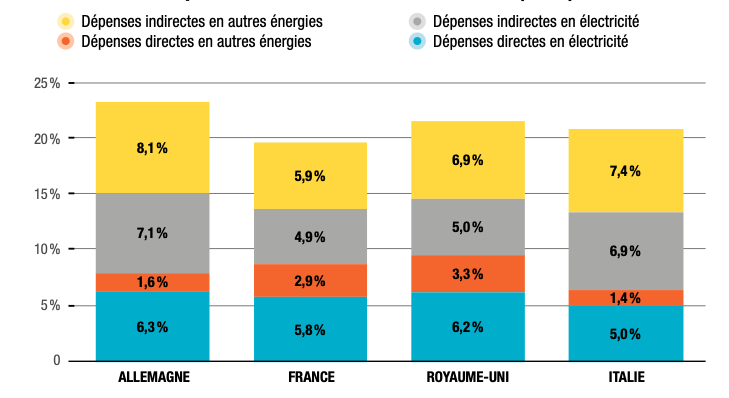

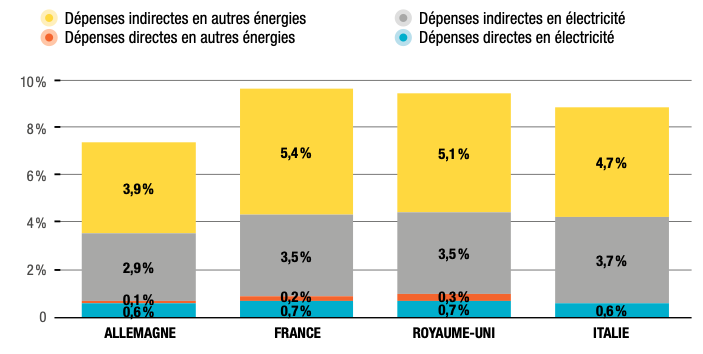

Nous chiffrons tout d’abord la dépense énergétique totale de l’industrie en 2019 dans chaque pays européen (figure 1.5), exprimée en points de chiffre d’affaires. Nous mesurons ensuite, par simulation, l’augmentation de cette facture énergétique totale entre 2019 et 2022 (figure 1.6).

Deux constats ressortent assez nettement de la lecture de ces résultats. D’une part, la dépense énergétique totale de l’industrie française en 2019 (soit 6,7 % de son chiffre d’affaires) n’était pas seulement plus faible que les 7,8 % relevés en Allemagne : c’était même l’un des taux les plus bas en Europe. D’autre part, dans tous ces pays, la hausse de la dépense énergétique subie entre 2019 et 2022 représente un montant pratiquement équivalent au niveau absolu constaté en 2019, soit 8 % du chiffre d’affaires de 2019 dans le cas de l’industrie française. On peut donc retenir grosso modo que la facture énergétique de l’industrie a doublé dans toute l’Europe entre 2019 et 2022.

Cette hausse des coûts énergétiques subie par l’industrie française est considérable, tout en restant inférieure à ce que l’on observe dans la majorité des autres pays européens. En Pologne, en République tchèque, en Belgique, en Slovaquie, en Finlande ou aux Pays-Bas, l’inflation énergétique représente plus de 10 % du chiffre d’affaires de 2019.

Cela s’explique notamment par la spécialisation industrielle propre à chaque pays. Par exemple, aux Pays-Bas où la chimie est un secteur prépondérant, la consommation directe et indirecte de pétrole représente à elle seule environ 8 % du chiffre d’affaires de l’industrie, soit le niveau le plus élevé de tous les pays européens. De même, alors que la Finlande bénéficie d’un mix électrique plutôt décarboné, l’industrie finlandaise est très centrée sur les secteurs du papier-carton et du raffinage, tous deux dépendants du gaz et du pétrole.

Figure 1.5. Dépense énergétique totale de l’industrie européenne en 2019 rapportée à son chiffre d’affaires (par pays et par source d’énergie)

Figure 1.6. Augmentation de la dépense énergétique totale de l’industrie entre 2019 et 2022, rapportée au chiffre d’affaires de 2019

Sources : OECD (2022), calculs des auteurs*.

À partir des données de l’IEA (2022a, 2022b). Tous droits réservés comme modifiés par La Fabrique de l’industrie.

Une cause primordiale de l’augmentation des prix, même dans les secteurs peu intensifs en énergie

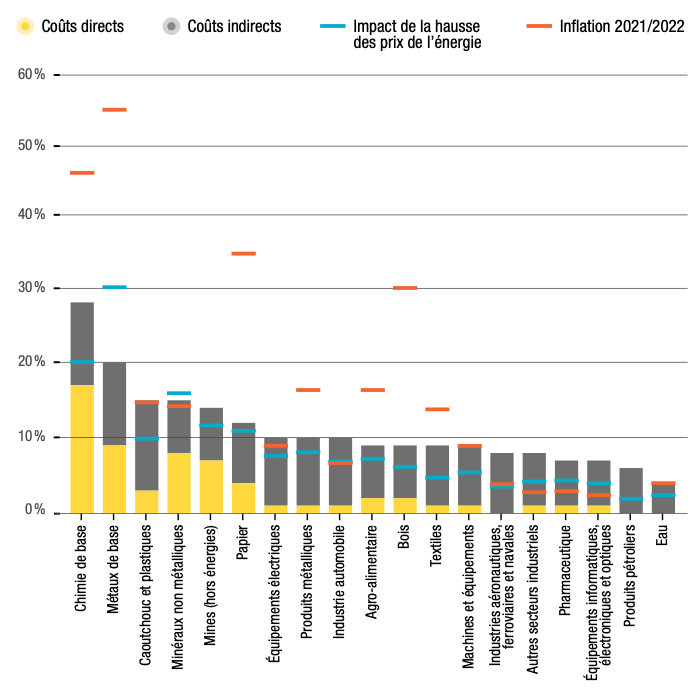

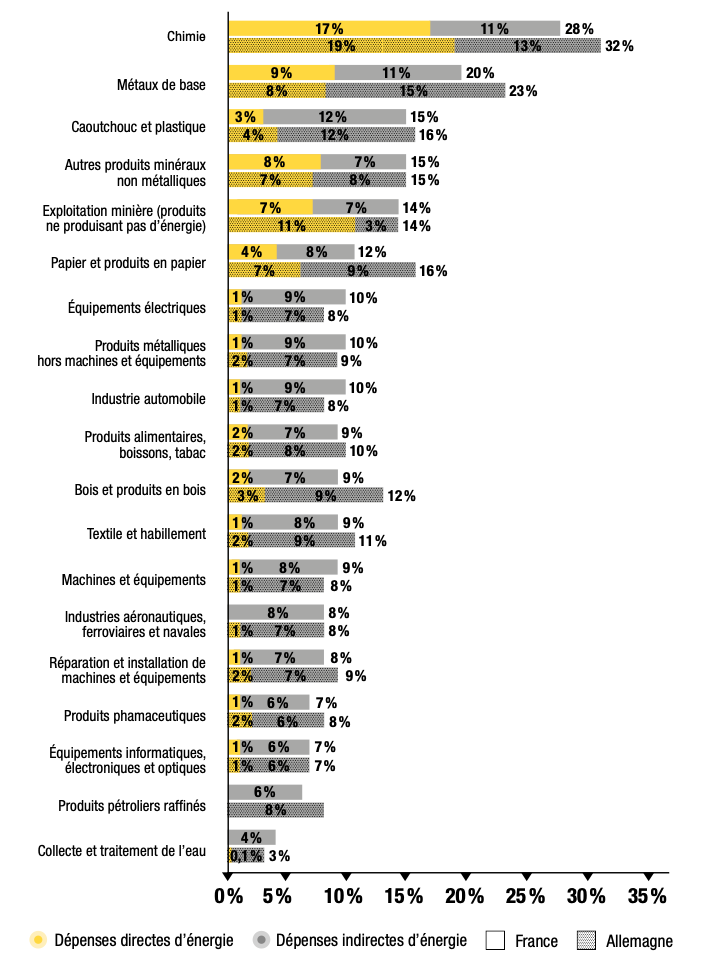

En France, les dépenses énergétiques directes représentent plus de 10 % du chiffre d’affaires des secteurs intensifs en énergie, qui sont situés en amont des chaînes de valeur. Mais leurs dépenses indirectes sont également très importantes. Au total, des secteurs comme la chimie ou les métaux de base, par exemple, affichent une dépense énergétique totale atteignant respectivement 28 % et 20 % de leur chiffre d’affaires (figure 1.7).

Plus en aval, les achats directs d’énergie des différents secteurs français ne dépassent pas 2 % de leur chiffre d’affaires. La prise en compte des achats indirects, largement prépondérants, chamboule cette perception, leur dépense totale représentant jusqu’à 10 % du chiffre d’affaires dans de nombreux cas (10 % pour l’industrie automobile et 9 % pour l’industrie agroalimentaire par exemple)5. Tous les secteurs sont donc concernés par l’inflation énergétique, comme l’indique la figure 1.7.

Une autre manière de mesurer l’importance de la dépense énergétique est de comparer sa variation, constatée entre 2021 et 2022, avec l’évolution de l’indice de prix relevé par l’Insee dans chaque domaine d’activité en France. Comme on le voit dans la figure 1.7, elles sont très voisines dans un grand nombre de secteurs6,7. Cumulées sur l’ensemble des secteurs manufacturiers étudiés ici8, on a vu plus haut que la première représente 8 % du chiffre d’affaires de 2019 et la seconde en représente 16,5 %9. En résumé, même si d’autres facteurs ont pu jouer à la baisse ou à la hausse selon les secteurs, la moitié environ de la hausse des coûts actuels des produits manufacturés découle de la hausse des prix de l’énergie.

Figure 1.7. Dépense énergétique totale des secteurs industriels en France (niveau en 2019, hausse entre 2021 et 2022), et comparaison avec l’évolution constatée des prix sur la même période

Sources : Insee (indices de prix de production de l’industrie française pour l’ensemble des marchés), IEA, OCDE, calculs des auteurs.

Quelles marges de manœuvre pour la puissance publique ?

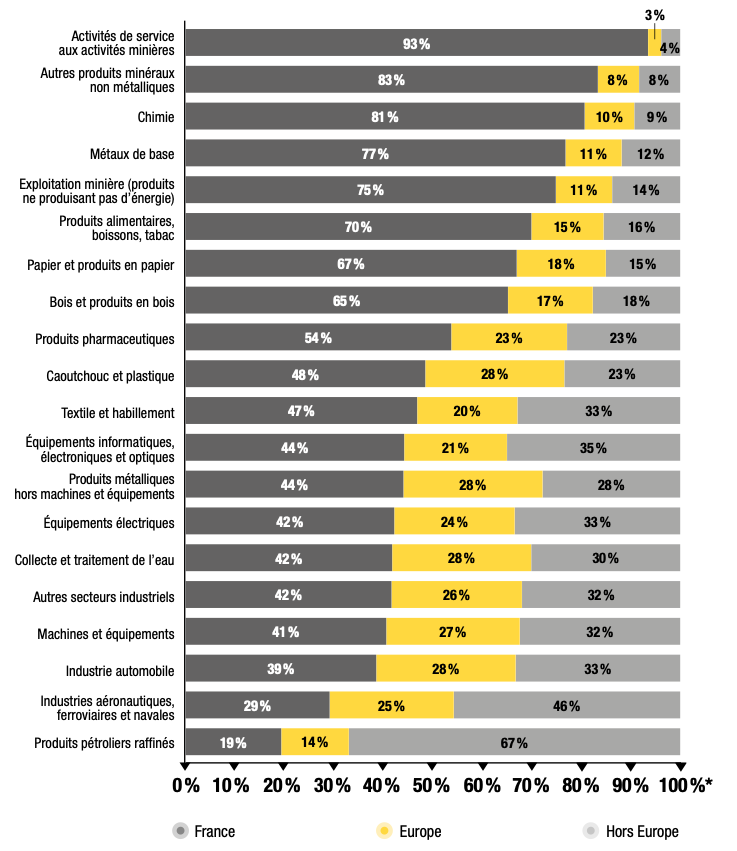

En conclusion de ce chapitre, soulignons que la dépendance des secteurs aux différentes sources d’énergie se combine, comme en miroir, à leur dépendance aux différents lieux de production, de sorte que la capacité d’agir des pouvoirs publics français apparaît modérée dans presque tous les cas de figure.

D’un côté, les secteurs intensifs en énergie, en amont des chaînes de valeur, reposent à plus de 50 % sur une énergie consommée sur place (à l’exception des produits pétroliers raffinés10). Comme le montre la figure 1.8, les produits minéraux non métalliques, la chimie et les métaux de base consomment ainsi respectivement 83 %, 81 % et 77 % de leur besoin énergétique total en France. Or, dans la plupart des cas, cette énergie est liée au pétrole (comme pour la chimie) ou au charbon (comme pour l’acier, mais certes pas pour l’aluminium). Les prix de ces deux sources sont fixés sur des marchés continentaux, voire mondiaux, sur lesquels la politique énergétique française a peu de prise.

D’un autre côté, les secteurs en aval des chaînes de valeur consomment surtout du gaz et de l’électricité, deux énergies dont les prix sont davantage définis au niveau national ou européen. Mais, dans l’ensemble, leur dépense totale dépend plus lourdement d’énergies consommées à l’étranger, du fait de l’importance de leurs intrants dans leur processus de production. Les prix nationaux représentent, pour ces industries, environ 40 % des coûts complets liés à l’énergie. Dans l’industrie automobile par exemple, 28 % des achats énergétiques dépendent de prix établis dans d’autres pays européens et 33 % de pays hors UE.

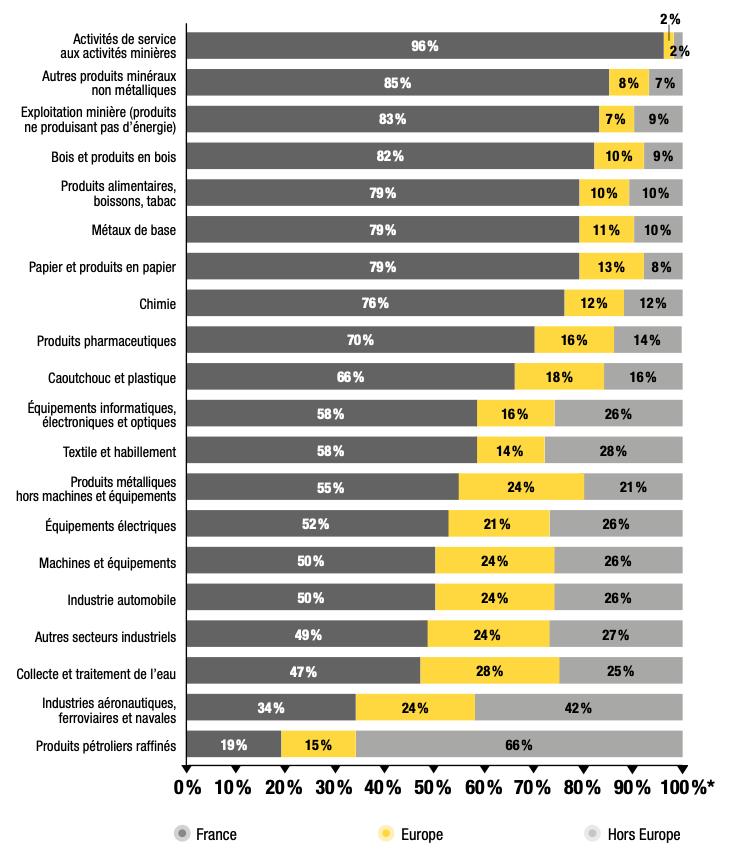

Les ordres de grandeur sont comparables pour la seule électricité, quoique la consommation sur le territoire national soit un peu plus élevée (figure 1.9). Les secteurs intensifs en énergie sont davantage dépendants de l’électricité domestique (à l’exception des produits pétroliers raffinés), à plus de 70 % pour beaucoup d’entre eux. Cela concerne également deux secteurs situés plutôt en aval de la chaîne de valeur, à savoir la fabrication des produits alimentaires et des produits pharmaceutiques, qui dépendent respectivement à 79 % et 70 % de l’électricité domestique.

Les autres secteurs situés en aval de la chaîne de valeur dépendent davantage de l’électricité consommée à l’étranger. Par exemple, dans le cas de l’industrie automobile, 50 % des besoins totaux en électricité sont consommés hors de France.

Figure 1.8. Contenu en énergie des biens manufacturés en France, par région et par secteur, en 2019

Sources : IEA, OCDE, calculs des auteurs.

* : Pour certains secteurs, nous avons arrondi de telle manière que le total n’est pas toujours égal à 100 %. Avec les décimales, le total est bien de 100 %.

Figure 1.9. Contenu en électricité des produits manufacturés en France, par région et par secteur, en 2019

Sources : IEA, OCDE, calculs des auteurs.

* : Pour certains secteurs, nous avons arrondi de telle manière que le total n’est pas toujours égal à 100 %. Avec les décimales, le total est bien de 100 %.

- 2. La production industrielle couvre ici les secteurs de l’extraction, les secteurs manufacturiers et du traitement de l’eau et des déchets (voir annexe III). Le secteur de la transformation de l’énergie n’est pas intégré (raffineries, cokeries, centrales électriques, extraction de ressources énergétiques, etc.).

- 3. Méthodologie et sources en annexe I.

- 4. Nous nous concentrons ici sur l’énergie consommée sous forme de combustible et d’électricité pour faire fonctionner les procédés industriels de fabrication. Nous mettons donc de côté l’énergie utilisée comme matière première et transformée en éléments carbonés, comme dans la production d’éthylène.

- 5. Une analyse plus détaillée par secteur industriel est présentée en annexe II de ce document.

- 6. Pour mémoire, le graphique équivalent réalisé sur les secteurs industriels allemands présente un profil très similaire.

- 7. Il y a naturellement d’autres effets économiques en jeu que le prix de l’énergie. Par exemple, le secteur de la fabrication du papier a été marqué par une très forte réorientation vers la production de carton et par un manque latent de capacités de production.

- 8. Hors industries extractives et production d’énergie et hors utilisation des produits énergétiques comme matière première.

- 9. Il s’agit des cumuls des hausses sectorielles, respectivement des coûts liés à l’énergie et de la totalité des coûts de production, rapportés au cumul des chiffres d’affaires.

- 10. Les produits pétroliers raffinés consomment du pétrole considéré ici comme matière première.

Le prix de l’électricité, un levier compétitif historique

La crise énergétique prive nos industriels d’un atout compétitif

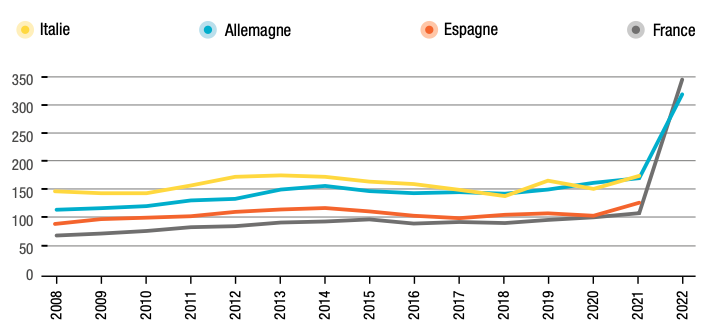

Pendant longtemps et jusqu’en 2021, les prix de l’électricité ont été moins élevés en France qu’en Allemagne, en Italie et en Espagne (figure 2.1). Selon les données Eurostat, le prix de l’électricité payé par les entreprises françaises (hors TVA) était 1,5 fois moins élevé que le prix payé en Allemagne sur la période 2008-2021 pour l’ensemble des entreprises, industries et services confondus. Mais cet écart s’est résorbé puis inversé au 1er semestre 2022.

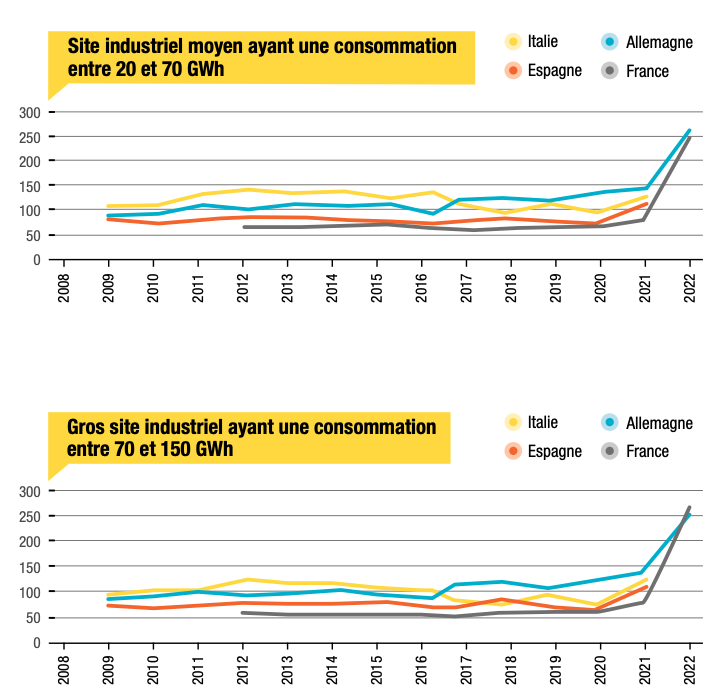

Cet écart en faveur de la France s’observait pour la plupart des industriels, selon leur niveau de consommation (figure 2.2). Le prix français était de 1,5 à 2 fois moins élevé que le prix allemand pour tous les niveaux de consommation inférieurs à 150 GWh. Lise Lemonnier, directrice de l’engagement de l’entreprise Bayer en France, nous a indiqué en particulier que l’Allemagne a « l’énergie la plus chère d’Europe ».

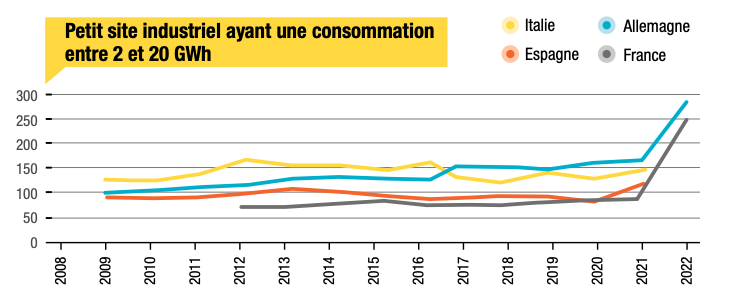

Au 1er semestre 2022, ce différentiel a largement diminué après une multiplication par presque quatre du prix de gros de l’électricité. Il n’est plus que de 14 % pour un petit site industriel consommant entre 2 et 20 GWh et de 5 % pour un site industriel ayant une consommation entre 20 et 70 GWh. Il est même de 5 % en faveur de l’Allemagne pour un gros site industriel consommant entre 70 et 150 GWh d’électricité. Le cas particulier des très gros consommateurs, excédant 150 GWh dans l’année, n’est pas représenté ici faute de données homogènes et fait l’objet d’estimations spécifiques au paragraphe suivant.

Figure 2.1. Prix moyen de l’électricité aux entreprises, industrie et services confondus, en France et dans les pays voisins (hors TVA, en €/MWh)

Sources : SDES, Enquête transparence des prix du gaz et de l’énergie, Eurostat.

Note : Estimations du prix moyen en 2022 à partir de l’augmentation du prix de gros à échéance journalière moyen entre 2021 et le 1er semestre 2022 sur la bourse Nord Pool. Ces prix tiennent compte du mécanisme de régulation de l’énergie nucléaire historique (Arenh) et ne comprennent pas les prix négociés dans les contrats de long terme entre industriel et fournisseur d’électricité.

Figure 2.2. Prix moyen de l’électricité aux industriels par niveau de consommation (hors TVA, en €/MWh)

Source : Eurostat, données semestrielles et annuelles.

Note : Nous avons reconstruit le prix au 1er semestre 2022 car celui-ci n’était pas disponible à la date de l’étude. Nous avons appliqué au coût de fourniture de 2021 la hausse du prix de gros observée entre le 1er semestre 2021 et le 1er semestre 2022 sur la bourse Nord Pool pour la France et l’Allemagne (+291 % en France et +237 % en Allemagne).

Figure 2.3. Écarts de prix entre les marchés de gros français et allemand pour une livraison d’électricité prévue à l’hiver 2022-2023

Sources : CRE, EEX, 2022.

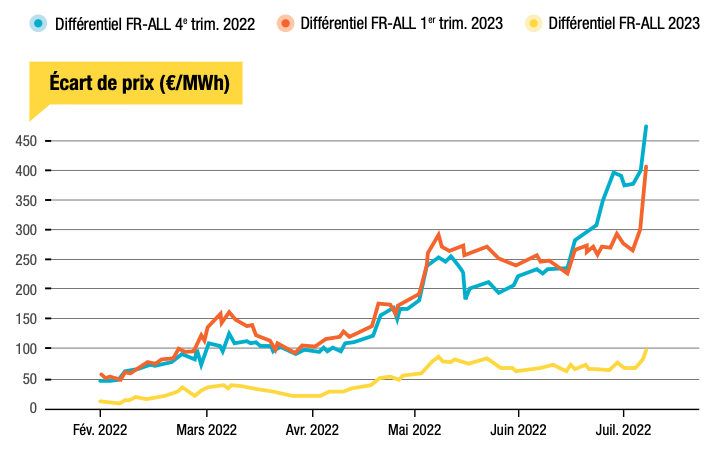

Si les industriels français ont perdu, en douze mois à peine, une grande part de leur avantage compétitif sur le prix de l’électricité, c’est parce que la crise énergétique a eu des répercussions très distinctes sur les prix observés en France et en Allemagne. Plus précisément, et comme le montre la figure 2.3, les prix sur le marché de gros11 français calculés pour une livraison d’électricité à l’hiver 20222023 étaient, au cours de l’été 2022, plus de deux fois plus élevés que les prix allemands : ils ont atteint plus de 800€ €/MWh contre un peu plus de 400€ €/MWh sur le marché allemand (CRE, 2022b).

C’est donc que le marché français est spécifiquement frappé par des phénomènes importants qui épargnent le marché allemand. Rappelons que, il y a seulement quelques mois, des niveaux de prix supérieurs à 100€ € par MWh semblaient à la fois risqués et peu réalistes aux spécialistes du domaine. On peut dès lors juger, assez schématiquement, que le niveau allemand de 400€ €, particulièrement élevé, traduit les effets de la crise ukrainienne et les tensions sur l’approvisionnement en gaz qu’elle suscite. Le différentiel France-Allemagne, de l’ordre de 400€ € supplémentaires, représente quant à la lui la « part française » du phénomène. C’est ce que confirment les avis de la Commission de régulation de l’énergie (CRE) et du gestionnaire du réseau de transport d’électricité RTE, qui attribuent ce différentiel à de vives inquiétudes, pour partie fondées et pour partie « irrationnelles » sur l’indisponibilité du parc nucléaire et des situations de déséquilibre entre offre et demande pour l’hiver 2022-2023 (CRE, 2022b)12.

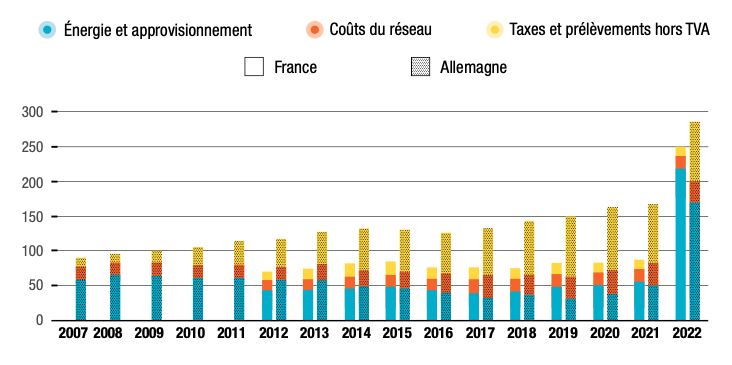

Isoler les rôles respectifs des coûts de production de l’électricité et de la fiscalité

Le prix de l’électricité payé par les industriels est réparti en trois composantes. La part « énergie » représente le prix de fourniture de l’électricité, c’est-à-dire le coût d’approvisionnement en énergie, les coûts commerciaux du fournisseur ainsi que sa marge. Cette part varie selon le niveau de consommation. Pour un petit site industriel, elle représente 64 % du prix hors TVA, contre 84 % pour un gros consommateur.

La part « transport et distribution » ou « réseau » correspond au coût d’acheminement de l’électricité. En France, ce tarif appelé Turpe (tarif d’utilisation du réseau public d’électricité) est fixé par la Commission de régulation de l’énergie (CRE).

Enfin, la troisième partie du prix de l’électricité correspond aux taxes fixées par l’État : contribution au service public d’électricité, contribution tarifaire d’acheminement, taxe sur la consommation finale d’électricité, TVA, contribution au soutien de l’énergie renouvelable (en Allemagne notamment).

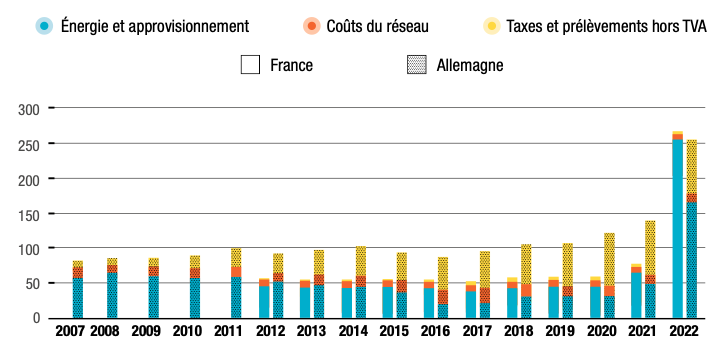

Les figures 2.4, 2.5 et 2.6 ci-après montrent l’évolution du tarif de l’électricité et de chacune de ses composantes, par niveau de consommation des sites industriels en France et en Allemagne. On y mesure combien le différentiel de tarif, qui a longtemps prévalu à la faveur de la France, s’expliquait bien davantage par une taxation moins lourde du kilowattheure que par des prix de fourniture plus compétitifs. En cause, notamment, la « supertaxe » EEG mise en place en Allemagne au début des années 2000 pour financer le déploiement des énergies renouvelables, qui n’a cessé de croître jusqu’en 2021, avant que le gouvernement ne prenne la décision de la réduire drastiquement. A contrario, dès 2016, les prix de fourniture français sont devenus plus élevés que les prix de fourniture allemands. En effet, l’Allemagne bénéficiait alors à la fois du faible coût marginal des énergies renouvelables (dont l’installation a donc été financée hors marché), de la baisse du coût de production d’électricité à partir du charbon13 et du faible prix du quota de CO2 sur le marché européen des émissions. La France, quant à elle, souffrait déjà d’une baisse de disponibilité de son parc nucléaire.

Figure 2.4. Composantes du prix de l’électricité pour un petit site industriel (consommation entre 2 et 20 GWh, prix hors TVA, en €/MWh)

Figure 2.5. Composantes du prix de l’électricité pour un site industriel de taille moyenne (consommation entre 20 et 70 GWh, prix hors TVA, en €/MWh)

Figure 2.6. Composantes du prix de l’électricité pour un gros site industriel

(consommation entre 70 et 150 GWh, prix hors TVA, en €/MWh)

Source pour les figures 2.4 ,2.5, 2.6 : Eurostat, données pour le 2ème semestre de 2007 à 2016, annuelles de 2017 à 2021 et 1er semestre 2022).

Note pour les figures 2.4 ,2.5, 2.6 : Nous avons reconstruit le prix au 1er semestre 2022 car celui-ci n’était pas disponible à la date de l’étude. Nous avons appliqué au coût de fourniture de 2021 la hausse du prix de gros observée entre le 1er semestre 2021 et le 1er semestre 2022 sur la bourse Nord Pool pour la France et l’Allemagne (+291 % en France et +237 % en Allemagne). Par ailleurs, les données pour la France entre 2007 et 2011 n’étaient pas disponibles.

En 2022, comme indiqué au paragraphe précédent, les prix de gros se sont envolés : dans les deux pays, à cause de l’augmentation des prix du gaz et du CO2 mais plus encore en France à cause de l’indisponibilité aggravée du parc nucléaire (un quart du parc environ est indisponible en 2022). Les prix de fourniture sont devenus tellement élevés en France que son régime fiscal accommodant ne suffit plus à maintenir un avantage compétitif pour tous les industriels consommant moins de 150 GWh.

Pour les très gros consommateurs,l’Arenh est devenu en 2022 un atout décisif face

au prix du gaz allemand

En France comme en Allemagne, les industriels très grands consommateurs d’électricité – ceux qui consomment au-delà de 150 GWh – représentent un cas particulier. Ils bénéficient, notamment en Allemagne, d’exonérations et d’une fiscalité réduite. En outre, trois dispositifs leur permettent de réduire leur facture énergétique : la compensation des coûts indirects du carbone mise en place au niveau européen ainsi que les mécanismes nationaux d’interruptibilité et d’effacement, qui contribuent respectivement à prévenir le risque d’écroulement de fréquence et à maintenir l’équilibre du réseau lors des variations de production ou de consommation.

Premièrement, dans le cadre du marché européen des droits d’émission, les industriels électro-intensifs exposés à un risque significatif de fuite de carbone perçoivent une compensation du « coût indirect du carbone ». Ce terme correspond aux quotas d’émissions payés par leurs fournisseurs d’électricité et répercutés par eux dans leurs tarifs de vente du mégawattheure. Selon un rapport du Sénat sur les enjeux de la filière sidérurgique en France, cette aide, proportionnelle au coût moyen du carbone constaté l’année précédente, représentait environ 7,40€ €/MWh en 2019 alors qu’elle était de l’ordre de 4€ €/MWh en 2016, soit une économie de 5 à 10 % de la facture d’électricité hors taxe (Sénat, 2019). En Allemagne, la compensation s’élevait environ à 4,80€ €/MWh en 2016 (Matthes, 2017).

Deuxièmement, les industriels sont rémunérés s’ils participent au mécanisme d’interruptibilité de RTE. Cela concerne 22 sites industriels (principalement hyper électrointensifs, comme la production d’aluminium), qui ont la possibilité d’interrompre leur consommation en moins de 5 ou 30 secondes, pour une puissance supérieure à 25 MW. Dans ce cadre, ils ont été rémunérés, selon la Direction générale de l’énergie et du climat (DGEC), à hauteur de 88 millions d’euros (Sénat, 2019). Dans son rapport de 2013, la DG Trésor estime que la participation au mécanisme d’interruptibilité permettrait de réduire la facture entre 1,5 et 3€ €/MWh en France comme en Allemagne. Cette mesure serait en discussion à la Commission européenne pour sécuriser la compatibilité juridique avec le droit européen, sans pour autant la remettre en question (Sénat, 2019).

Troisièmement et enfin, l’effacement implique pour un industriel de réduire sa consommation sur le réseau, en arrêtant par exemple temporairement un procédé de production. Les industriels sont alors rémunérés en fonction de leur capacité à s’effacer. Il n’est pas facile d’évaluer la rémunération perçue par les industriels lorsqu’ils s’effacent, car différents mécanismes de valorisation existent. Toutefois, la DG Trésor (2013) indique que la réduction de la facture d’électricité serait de l’ordre de 2€ €/MWh en France.

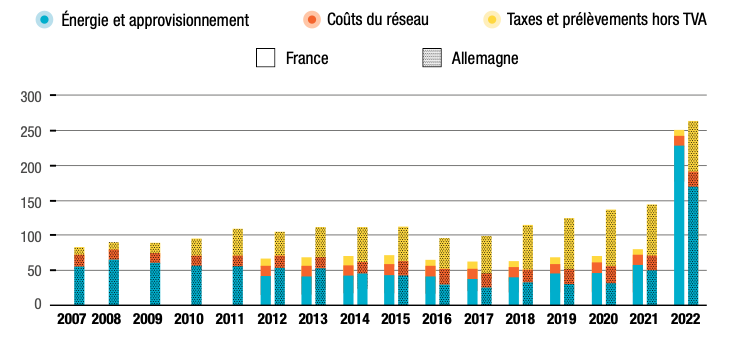

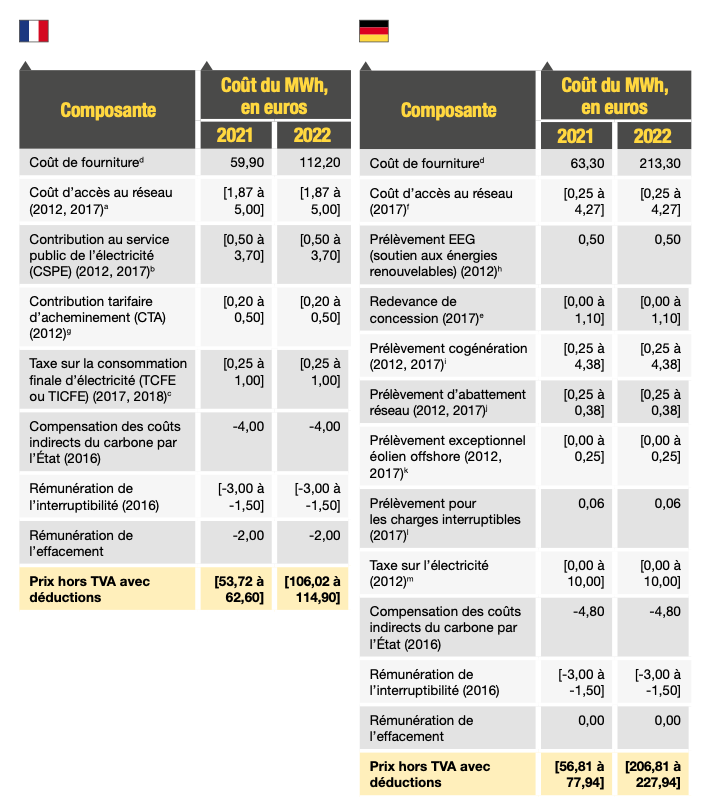

Sur cette base, nous avons reconstruit, dans la figure 2.7 ci-après, le prix hors TVA payé par un industriel très gros consommateur au profil de consommation régulier (au moins 7 000 heures de soutirage par an).

Grâce aux multiples dispositifs précités, on observe que le montant payé par les entreprises fortement consommatrices, en France comme en Allemagne, est très largement déterminé par le coût de fourniture. Avant la crise, ils permettaient même aux industriels allemands de payer leur mégawattheure à un tarif assez voisin de celui que payaient leurs homologues français.

En 2022, la crise énergétique a rebattu les cartes. Même si la France n’est pas épargnée par l’envolée des prix de l’électricité, le mécanisme de l’Arenh (accès régulé à l’électricité nucléaire historique) a un effet stabilisateur tout à fait massif sur le coût de fourniture, nettement prépondérant par rapport aux exemptions allemandes. De ce fait, le prix du mégawattheure auquel peuvent se fournir les très gros consommateurs français est aujourd’hui très inférieur au prix relevé en Allemagne.

L’Arenh protège en effet les industriels français concernés contre la volatilité des prix de l’électricité en appliquant un tarif fixe de 42€ €/MWh (hormis les 20 TWh supplémentaires décidés en janvier 2022, vendus à 46,20€ €/MWh), ce qui s’avère naturellement très coûteux en retour pour EDF14. La part de l’approvisionnement des industriels couverte par l’Arenh dépend de leur profil de consommation : une consommation plus élevée en heures creuses donne un droit à un Arenh plus élevé. Par exemple, la part d’électricité couverte par l’Arenh pour un site sidérurgique pourrait atteindre 70 à 80 % (déclaration d’A3M, Sénat, 2019).

Figure 2.7. Décomposition du prix de l’électricité pour un très gros consommateur industriel en France et en Allemagne

Sources : Estimations La Fabrique de l’industrie, Eurostat, Office franco-allemand pour la transition énergétique (Ofate) (2017), DG Trésor (2013). Voir en annexe V les détails et les sources pour chaque composante du prix indiquée par une lettre en exposant.

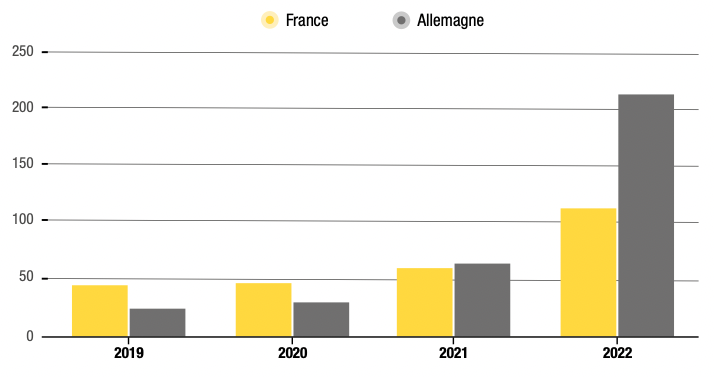

Figure 2.8. Coût de fourniture pour un très gros site industriel (consommation supérieure à 150 GWh, prix hors TVA, en €/MWh)

Source : Eurostat, données annuelles de 2019 à 2021 et pour le 1er semestre 2022.

Note : Nous avons reconstruit le prix au 1er semestre 2022 car il n’était pas disponible à la date de l’étude. Nous avons appliqué au coût de fourniture de 2021 la hausse du prix de gros observée entre le 1er semestre 2021 et le 1er semestre 2022 sur la bourse Nord Pool pour la France et l’Allemagne (+291 % en France et +237 % en Allemagne). Pour la France, nous avons appliqué cette hausse à 30 % du coût de l’énergie en 2021 car nous avons supposé que 70 % du coût de fourniture ne varie pas, étant couvert par l’Arenh.

Le besoin en électricité restant est acheté sur le marché de gros. Les sidérurgistes français seraient donc exposés à la volatilité des prix pour 10 à 20 % de leur consommation d’électricité, contrairement à leurs concurrents allemands. La figure 2.8 ci-dessus confirme l’évolution très contrastée des coûts de fourniture des deux côtés du Rhin, grâce à ce dispositif.

Notons deux limites à ce dispositif. En premier lieu, alors que l’Arenh assure un prix stable, le volume d’électricité alloué à un industriel peut varier d’une année sur l’autre car un arbitrage est établi par la CRE chaque année sur l’ensemble des volumes demandés pour respecter le plafond total de 100 TWh. La demande totale d’Arenh ces dernières années a augmenté : elle était de 146,2 TWh pour l’année 2021 puis de 160,36 TWh pour l’année 2022, dépassant donc substantiellement le plafond autorisé15. Le volume alloué à chaque site a donc diminué, et les industriels ont vu augmenter leur exposition au prix sur le marché de gros, aujourd’hui beaucoup plus élevé.

En second lieu, ce dispositif est prévu jusqu’en 2025 et des discussions seraient en cours sur le prix, le plafond et les conditions d’accès à venir16. Nul n’ignore que ce sujet est très controversé, compte tenu du poids qu’il représente dans les comptes d’EDF actuellement et du fait qu’une part importante de l’électricité ainsi vendue à prix préférentiel ne sert pas les clients industriels mais les concurrents de l’opérateur historique, puisque tel était l’objet initial de la mise au point de ce mécanisme. A contrario, l’effet décisif mis en lumière ici sur la stabilité des prix industriels montre qu’une réflexion est nécessaire sur la sécurisation des approvisionnements en électricité à coût maîtrisé.

- 11. Le marché de gros de l’électricité est le marché où l’électricité est vendue et achetée pour être ensuite livrée aux clients (entreprises et particuliers). Le prix est déterminé par l’équilibre entre l’offre et la demande. Les échanges se font via des bourses ou de gré à gré. L’approvisionnement sur le marché est différent de l’approvisionnement par des contrats négociés et par l’Arenh (CRE, 2021a).

- 12. « La CRE constate que le niveau atteint par les prix de l’électricité à terme en France ne correspond plus à une anticipation moyenne des prix spot telle que modélisée historiquement. En particulier, le nombre d’heures d’atteinte du plafond de prix sur les enchères journalières pendant l’hiver 2022-2023, induit par ces niveaux de prix à terme, serait d’environ 200 heures par trimestre dans le cadre d’une modélisation standard, ce qui correspond à un scénario extrême » (CRE, 2022c).

- 13. L’exploitation du gaz de schiste aux États-Unis a eu pour effet une baisse des coûts de production d’électricité à partir du charbon.

- 14. Un rapport de la Cour des comptes (2012) indique que le coût de production de l’électricité nucléaire représente environ 40 % du prix payé par les consommateurs. Les dépenses financées sur crédits publics (autrement dit les coûts pour la société de l’électricité nucléaire) concernent la recherche et les actions en faveur de la sécurité, de la sûreté et de la transparence de l’information.

- 15. Pour l’année 2022, dans un contexte particulier d’envolée du prix de gros de l’électricité, 20 TWh supplémentaires d’Arenh ont été annoncés par le gouvernement pour contenir cette hausse (CRE, 2022d).

- 16. Des discussions sont en cours entre Paris et Bruxelles sur le prix, le plafond à relever et les conditions d’accès de l’Arenh, dans l’hypothèse d’une poursuite de ce mécanisme dont la fin est prévue en 2025. D’autres dispositifs sont en cours d’étude à l’Assemblée nationale. Dans un rapport récent, la Cour des comptes (2022) souligne qu’il est nécessaire de réformer le méca- nisme de l’Arenh.

L’intégration des marchés européens injustement pointée du doigt

Les interconnexions entre marchés voisins offrent à la France de nombreux bénéfices

Les interconnexions entre marchés européens de l’électricité ont plusieurs mérites. D’une part, elles permettent à la France d’exporter son électricité d’origine nucléaire chaque fois que la demande le permet et qu’elle s’avère moins chère à produire que les sources disponibles dans les pays demandeurs – ce qui survient assez souvent et notamment en été. Bien sûr, ces interconnexions permettent également, en sens contraire, d’importer de l’électricité pour répondre aux pointes de demande, notamment en hiver (CRE, 2022a). Mais, dans l’ensemble, la France est généralement exportatrice nette d’électricité : 55,7 TWh en 2019 ; 43,2 TWh en 2020 ; 43,1 TWh en 2021 (CRE, 2022a).

Cette intégration européenne permet donc d’équilibrer le réseau en mutualisant les moyens de production et les besoins en électricité. C’est tout particulièrement utile lors des chocs de demande et d’offre, réduisant ainsi les délestages et les risques de black-out.

Les marchés de dix-neuf pays européens sont donc couplés, de façon journalière. Pour autant, comme le rappelle André Merlin, fondateur et premier directeur du directoire de RTE : « Il n’y a pas un marché unique de l’électricité au sein de l’Union européenne, mais un marché d’électricité dans chaque État membre, couplé avec ceux des États voisins. […] Du fait de ce couplage, lorsqu’on établit les prévisions la veille pour le lendemain, on définit en même temps les échanges optimaux entre les différents pays, compte tenu des capacités commerciales d’interconnexion entre les différents réseaux » (Merlin, 2022).

Ce couplage a pour conséquence logique de faire converger les prix de gros de part et d’autre des frontières, tant que le système est à l’équilibre c’est-à-dire tant que les capacités frontalières ne sont pas saturées. Au contraire quand les limites des interconnexions sont atteintes, autrement dit quand un pays donné connaît un tel déséquilibre entre son offre et sa demande domestiques que les imports/exports ne suffisent pas à le combler, les prix de gros suivent des évolutions découplées sur les différentes bourses de l’électricité. Par exemple, les prix à échéance journalière ont convergé 51 % du temps entre la France et la Belgique en 2021 et 49 % du temps avec l’Allemagne (CRE, 2022a).

C’est donc le développement des interconnexions qui permet de tendre vers un prix unique de l’électricité en Europe et c’est leur saturation anticipée en cas de délestage en France qui explique à l’inverse que le mégawattheure ait atteint un coût deux fois plus élevé en France qu’en Allemagne au cours de l’année 2022.

Bien sûr, il serait possible de construire de nouvelles interconnexions pour répondre à la situation conjoncturelle de pénurie constatée en France, autrement dit d’opter pour une mutualisation accrue des moyens de production. Mais il s’agirait là d’un investissement à rentabiliser sur quarante ans, un peu comme si l’on hésitait à construire une nouvelle autoroute pour résoudre un embouteillage dont on suppose qu’il ne durera que trois ans.

Le coût de l’électricité s’explique par la compétitivité etla disponibilité du mix électrique national

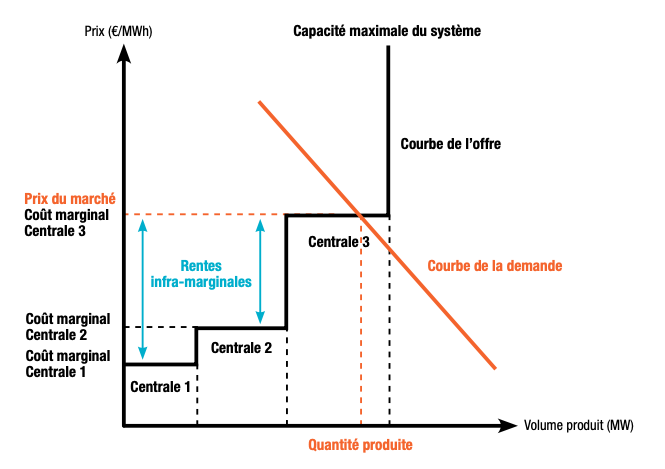

Dans chaque pays, le prix de l’électricité est déterminé par le coût marginal de production de la dernière centrale appelée pour satisfaire la demande. C’est un principe central des mécanismes directeurs du prix de l’électricité sur les marchés de gros en Europe (voir annexe IV). La théorie démontre en effet que ce système minimise le coût total de l’électricité pour le consommateur. De plus, il assure une rémunération des coûts fixes pour les moyens de production appelés en premier et incite donc tant les opérateurs que la puissance publique à investir dans des moyens de production plus efficaces17. Ce système ne va cependant pas sans effets indésirables.

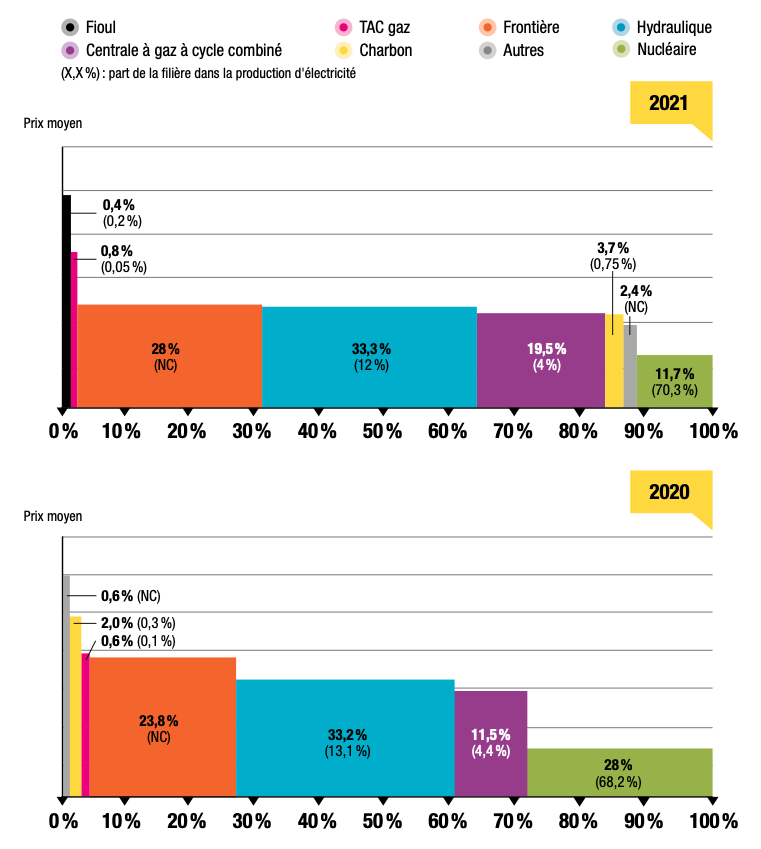

Comme l’illustre la figure 3.1 ci-contre, les prix de gros français en 202018 ont été, pendant 70 % du temps, établis sur la base des coûts de production d’une centrale domestique – nucléaire, à gaz ou hydraulique. Notons par exemple que la production nucléaire a fixé le prix de gros pendant 28 % du temps en 2020 (la filière est alors dite marginale), tout en ayant représenté 68 % de la production d’électricité nationale : il n’y a pas d’équivalence entre la durée pendant laquelle la filière est marginale et sa part dans la production. La production nucléaire est principalement utilisée comme moyen de production marginal en période de creux de consommation et lorsque les interconnexions sont saturées à l’export (CRE, 2022a).

Figure 3.1. Durée de marginalité des filières et part dans la production d’électricité en 2020 et en 2021

Source : CRE (2022a).

En 2021, toujours sur le marché spot, la production nucléaire n’a plus été marginale que 11,7 % du temps. Cette diminution par rapport à 2020 s’explique par une baisse de la disponibilité du parc nucléaire (et par la fermeture de la centrale de Fessenheim), et par la hausse concomitante de la consommation d’électricité qui a entraîné l’utilisation de centrales à gaz et au charbon, plus facilement déclenchables pour répondre aux pointes de consommation. Inversement, le prix de gros français a été fixé par les coûts de production d’une centrale étrangère pendant 28 % du temps en 2021, contre 23,8 % en 2020. Ceci correspond aux périodes où la France a fait appel aux interconnexions avec les pays voisins. Si cette part a augmenté, c’est que les importations ont été plus importantes à la fin 2021 pour compenser la baisse de disponibilité du parc nucléaire (CRE, 2022a).

Il est important de noter que, lorsque les interconnexions sont marginales, l’écart de prix moyen du mégawattheure avec la précédente source appelée (ici, l’électricité hydraulique) est faible, voire très faible. Ce n’est donc pas le couplage des marchés européens qui est responsable de la hausse du prix de l’électricité en France en 2021. Certes, le prix d’appel des centrales hydrauliques n’est pas véritablement un coût marginal, au sens technique du terme, mais un coût d’opportunité du recours au turbinage des STEP, que le prix du gaz influence mécaniquement (c’est ce qui explique que le coût marginal de l’hydraulique apparaisse toujours proche du coût marginal du gaz en cycle combiné, CCGT). Mais c’est bien la filière gaz domestique qui renchérit le coût marginal de l’hydraulique, et non le gaz brûlé ailleurs en Europe. Plus généralement, pour suivre les variations ponctuelles de la demande et notamment les pointes de consommation, ce sont des moyens de production ayant des temps de montée en charge courts qui sont privilégiés (ce sont aussi ceux qui ont des coûts fixes faibles et des coûts variables importants) : les centrales à gaz, à charbon ou au fioul. Même en l’absence d’interconnexion et compte tenu de la pénurie d’offre conjoncturelle constatée, c’est une centrale à énergie fossile qui aurait été construite en France, induisant un effet similaire sur l’augmentation du prix de l’électricité à celui produit par une centrale équivalente existant ailleurs en Europe.

En théorie, il existe bien un cas de figure dans lequel l’interconnexion ferait indirectement subir aux consommateurs français le coût du gaz consommé à l’étranger. En effet, lorsque la France est en situation d’exporter son électricité, ses installations se trouvent en concurrence avec les centrales à gaz étrangères : si le prix du gaz augmente, le prix proposé par le système électrique français va augmenter également. C’est une confirmation empirique de l’idée selon laquelle les interconnexions favorisent la convergence des prix. Toutefois, il est douteux que ce mécanisme ait joué un rôle important dans la formation des prix en 2022, puisque la France s’est précisément retrouvée en situation de pénurie d’offre. En outre, cet effet se trouve compensé par d’autres (parmi lesquels : le coût pour un producteur de transporter l’électricité sur de longues distances et plus encore à travers les frontières, la possibilité pour la France d’importer des EnR à bas coût, l’amortissement par EDF des coûts fixes du nucléaire sur les mégawattheures exportés, ou encore l’optimisation du nombre de centrales de pointe nécessaires au fonctionnement équilibré du réseau), de sorte qu’il serait prématuré, à ce stade, d’affirmer que les interconnexions ont tiré le prix de l’électricité à la hausse.

On peut comprendre que, dans cette période de crise où les coûts d’approvisionnement atteignent des sommets – au point sans doute de comporter des risques industriels sur certaines chaînes de valeur – certains jugent souhaitable, non pas nécessairement de mettre fin aux interconnexions européennes mais, du moins, de suspendre provisoirement ce principe selon lequel la dernière unité appelée fixe le prix du mégawattheure sur l’ensemble du marché. D’aucuns répondront que, en France du moins, ce principe est de facto atténué par trois dispositifs : le bouclier tarifaire financé par la fiscalité et qui s’applique aux approvisionnements en électricité et en gaz des particuliers et des PME, l’Arenh assurant un mégawattheure à coût fixe aux très gros consommateurs (même s’il a initialement été conçu avec une autre finalité) et, pour finir, le rachat à tarif préférentiel de l’électricité d’origine renouvelable. Tous les trois sont déjà des moyens d’opérer un transfert de rente entre producteurs et consommateurs. Toutefois, cet argument ne répond pas à une critique plus profonde du système de fixation des prix, qui aurait pour effet mécanique de raréfier l’investissement dans de nouvelles capacités de production, faute d’un signal prix stable et lisible à long terme. Tout encadrement des prix sur le marché électrique devrait nécessairement tenir compte du besoin de financer les centrales utilisées pendant les périodes de pointe de consommation, dont on a longtemps déploré le nombre insuffisant.

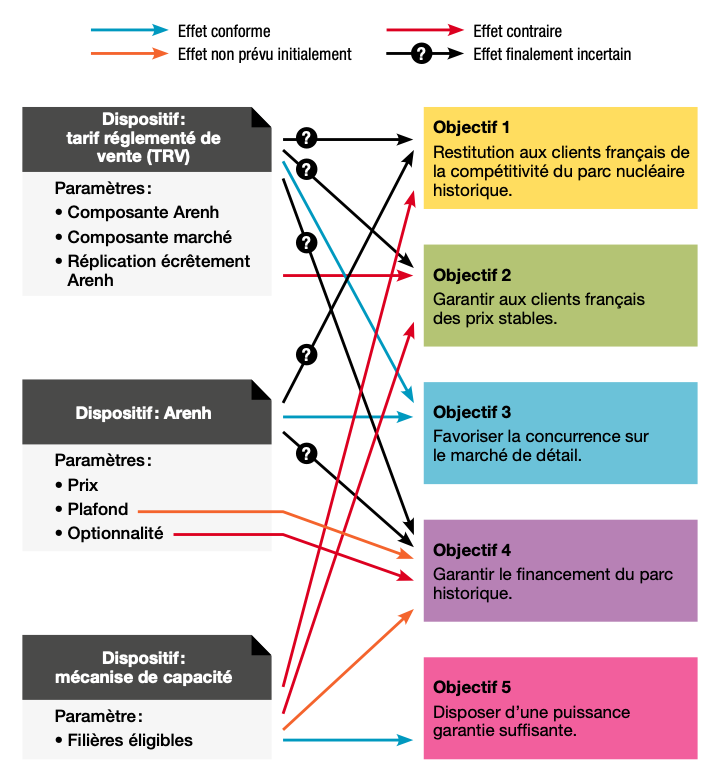

Figure 3.2. Synthèse des effets de la mise en œuvre de la loi Nome au regard des objectifs

Source : Cour des comptes.

En somme, une modification du mécanisme de tarification, pendant les périodes de crise ou plus durablement, impliquerait de revoir le partage des rôles entre le marché et la régulation publique dans le système électrique (Finon, 2021). Le design des marchés de l’électricité est, partout dans le monde, une science épineuse et hautement complexe, mise au service d’objectifs nombreux et contradictoires, comme en atteste la figure 3.2 issue du rapport d’évaluation de la Cour des comptes (2022) sur l’organisation des marchés de l’électricité.

Une autre réflexion est à mener afin de déterminer s’il y a lieu de compléter ce mécanisme pour tenir compte de la place désormais significative des EnR dans le mix électrique. Ces moyens de production non pilotables présentent la caractéristique d’avoir des coûts marginaux de production nuls alors qu’ils coûtent tout de même en investissement, et qu’ils supposent par ailleurs de disposer de moyens de compensation dont les coûts sont également à prendre en compte.

- 17. En théorie, ce système minimise le coût total de fourniture d’électricité pour le consommateur, tout en envoyant aux investisseurs- producteurs un signal prix à court-moyen terme (pour les décisions de mise sous cocon et de maintenance sur l’existant) et à long terme (pour les décisions de fermeture ou de construction de nouvelles capacités).

- 18. Notons que la consommation d’électricité en 2020 était plus basse du fait des confinements en réponse à la pandémie de Covid-19.

Conclusion

Dans un contexte d’envolée des prix du gaz et de l’électricité depuis le début de la guerre en Ukraine, certains observateurs ont mis en cause l’interconnexion des marchés européens, craignant que les industriels français paient leur électricité à un prix plus élevé que s’il avait reposé uniquement sur les coûts de production domestiques, et notamment ceux d’une centrale nucléaire.

Il est incontestable qu’une centrale nucléaire soit aujourd’hui nettement plus compétitive qu’une centrale au gaz, mais le mix électrique français ne se réduit pas à son parc nucléaire, du reste insuffisamment disponible cette année, ne serait-ce que parce que des moyens de production plus flexibles resteront toujours indispensables.

Si les industriels français ont longtemps bénéficié de contrats de long terme compétitifs et ainsi d’un prix de l’électricité moins élevé que leurs homologues européens, ce n’était plus tant, depuis 2016, en raison d’un mix énergétique intrinsèquement plus favorable que grâce à une fiscalité plus accommodante. Dans le même temps, la France a bénéficié des interconnexions pour exporter sa production électrique excédentaire et pour se couvrir, lors des pics de consommation hivernaux, contre les risques de délestage.

La crise énergétique de 2022 a bouleversé la situation, entraînant un doublement de la facture énergétique pour la plupart des industriels dans toute l’Europe, doublement qui explique à lui seul la moitié de l’inflation constatée des coûts de production. Cette inflation énergétique se propage bien davantage via les échanges internationaux de biens intermédiaires que via les importations directes d’électricité aux frontières.

Cette crise est en réalité la conjonction de plusieurs événements décorrélés. Certains, comme la guerre en Ukraine ou l’envolée du cours du pétrole, génèrent des effets ressentis au moins dans toute l’Europe. D’autres, comme l’indisponibilité du parc nucléaire français et l’anticipation, pour partie jugée irrationnelle, d’une pénurie dans le courant de l’hiver 2022- 2023, sont propres à notre pays. La comparaison avec la situation allemande nous enseigne que ces deux familles de causes pèsent chacune d’un poids comparable dans l’envolée du prix du mégawattheure sur le marché de gros en France, jusqu’à des niveaux jugés extrêmes par le régulateur.

Nos choix nationaux de mix électrique, y compris en matière de maintenance et de renouvellement, comme d’architecture de marché s’avèrent donc déterminants dans les niveaux de prix constatés, tout comme l’ont été les bouleversements géopolitiques en Europe. A contrario, les coûts de production des centrales étrangères appelées pour répondre à nos pics de demande n’ont pas joué un rôle décisif dans l’envolée du prix du mégawattheure vendu aux industriels.

Les sites industriels très gros consommateurs d’électricité représentent un cas particulier. Bénéficiant de l’Arenh – même si celui-ci a été conçu à d’autres fins – et de son effet stabilisateur tout à fait décisif, ils ont vu apparaître en 2022 un très net avantage en France par rapport à l’Allemagne. En d’autres termes, le mix électrique d’un pays comme la France se révèle être un atout non pas in abstracto mais dans un cadre réglementaire et géopolitique particulier et avec une ampleur hétérogène selon les catégories d’acteurs. La réflexion sur la stratégie de fourniture des différents consommateurs, autrement dit sur l’architecture de marché, ne peut se faire que dans une optique de risque partagé et de recherche d’un optimum social.

POINTS DE VUE

Jean-Paul Aghetti, président d’Exeltium

Le travail effectué par les deux auteurs constitue une remarquable contribution s’agissant de la problématique énergétique et de son impact sur la production industrielle nationale.

Pendant de longues décennies, les coûts du système électrique français (production, transport et garantie de la sécurité d’approvisionnement) ont constitué un facteur significatif de compétitivité de l’industrie. Ces coûts s’articulaient avec les deux chantiers immenses menés par EDF, à savoir l’équipement hydroélectrique des années 1950 et l’équipement électronucléaire des années 1970-1980.

Ces coûts se déclinaient à travers des contrats à long terme d’approvisionnement en énergie électrique ou bien des tarifs réglementés de vente, qui donnaient par exemple des signaux forts pour certaines à saisonnaliser leur industrie. Ainsi, l’électrométallurgie a fonctionné pendant près de trois décennies sept à neuf mois par an, en réduisant ou en arrêtant sa consommation hivernale.

La fin de tarifs réglementés de vente (décembre 2015) et des contrats historiques (2016 pour le dernier d’entre eux) a modifié de façon considérable le cadre préétabli. Ainsi, l’avènement d’un prix « unique » édicté par le marché de gros, sans distinguer l’effet volume et la durée d’engagement, et basé sur le prix marginal d’une centrale, a complètement bouleversé l’équilibre des forces de négociation qui avait prévalu pendant une courte période (1999-2002).

Au tout début de la transposition de la directive électricité de 1996, avec l’éligibilité directe des sites qui consommaient plus de 100 GWh par an en février 1999, seules les négociations bilatérales entre producteurs prévalaient sans qu’il y ait une moindre cotation disponible.

C’est l’avènement des bourses qui a complètement modifié le paysage concurrentiel, étant entendu qu’il y a eu deux phases bien distinctes : le marché de la veille pour le lendemain day-ahead courant 2000 et les produits à terme forward en 2002.

Actuellement, si les sites industriels bénéficient de l’accès régulé à l’électricité nucléaire historique (Arenh), son volume réduit par l’écrêtement et surtout sa fin programmée en décembre 2025 ne concourent pas à la prévisibilité et à la compétitivité indispensables au maintien des activités électro-intensives sur le sol national.

En revanche, une formule type consortium Exeltium adossée à un contrat de long terme peut constituer une solution salutaire au renouveau d’une certaine industrie.

Marie-Solange Tissier, ingénieure des Mines honoraire

Le marché électrique européen a été bâti il y a une vingtaine d’années et est essentiellement fondé sur la nécessité d’accroître la concurrence entre les producteurs. Les échanges entre pays se font grâce aux interconnexions, au prix de la dernière centrale appelée, la plus chère au coût marginal de production de court terme. Aujourd’hui c’est pratiquement toujours le gaz qui est appelé, et ses prix flambent compte tenu de la guerre en Ukraine.

Mais le principe même de ce choix, justifié pour indiquer à un instant donné quelles centrales existantes doivent être appelées, est tout à fait contestable dans la fixation des prix de gros pour inciter aux investissements efficaces. Dès l’origine, des économistes avaient mis le doigt sur l’instabilité de ce système qui ne permettait pas de financer les investissements de renouvellement ou de développement. C’est d’ailleurs ce que l’Europe a vécu depuis lors, puisque les seules constructions nouvelles l’ont été sous la seule condition d’une assurance, par les États, de prix et même parfois de quantités achetées ; et il faut constater qu’elles ont surtout essentiellement concerné des installations non pilotables, alors que le problème essentiel de l’électricité est de fournir instantanément ses clients à la pointe, pointe dont le niveau est aléatoire.

Ce système électrique européen ne peut pas permettre l’installation d’une industrie « normale » de l’électricité dans l’avenir. Il est donc essentiel qu’il soit réformé. La Commission européenne, après avoir résisté pendant des années, confortée longtemps en cela par les Britanniques disposant de leur gaz en mer du Nord et les Allemands disposant du gaz russe à relativement bas coût, vient de finir par admettre qu’il fallait réinventer le système. Bâtir aujourd’hui une nouvelle architecture intelligente est essentiel, et les consommateurs devraient y attacher la plus grande importance.

Par ailleurs, et dans la même logique, la Commission européenne a toujours témoigné de la plus grande suspicion envers les contrats de fourniture de long terme constituant selon elle un frein à la concurrence. Or, ce sont ces contrats qui, dans la plupart des régions du monde (voir comment travaille la Banque mondiale), permettent aux gros consommateurs de s’assurer la prévisibilité de leurs coûts. Dans le cas de la France, EDF – décidément la bête noire de la Commission – a en outre été soumise à une enquête fort longue et très soupçonneuse, qui devait prouver qu’elle procurait à ses clients des prix non économiques, et donc des aides, proches d’aides d’État compte tenu de son actionnariat : la concurrence entre les clients d’EDF et leurs homologues européens aurait été faussée. Dans ces conditions, pour faire cesser ce soupçon, il n’y a plus eu en France de conclusion de contrat de long terme de fourniture d’électricité. C’est pourtant la solution qui doit permettre aux producteurs électriques de financer de nouveaux projets et aux industriels de sécuriser leurs approvisionnements et leurs coûts. Ce sujet doit être abordé aujourd’hui de front !

Les deux points précédents ne permettent cependant pas de résoudre la crise des prochains mois. La production électrique française est insuffisante, dans la mesure où les centrales nucléaires sont aujourd’hui peu nombreuses à produire : les arrêts de tranche ne sont pas terminés, qu’ils soient réguliers ou de grand carénage, la fermeture de Fessenheim n’arrange pas la situation, et la découverte de fissures sur des équipements de sécurité arrête d’autres centrales. La France est obligée d’importer massivement du courant au prix du marché européen, celui piloté aujourd’hui par le gaz, très élevé. Le gouvernement doit donc trouver des solutions pour éviter des catastrophes, à la fois pour les particuliers et pour les industriels.

La solution apparemment prônée dans le travail de La Fabrique est la poursuite de l’Arenh. Rappelons que cette façon d’utiliser l’Arenh n’est guère que la continuation du Tarif réglementé et transitoire d’ajustement au marché (Tartam) que la Commission a jugé illégal et dont elle a obtenu la disparition. Il est peu probable qu’elle accepte bien longtemps l’utilisation faite aujourd’hui de l’Arenh. Historiquement, l’Europe a imposé à la France de mettre en œuvre un mécanisme pour augmenter la concurrence sur son marché ; et l’Arenh est née à la suite du rapport Champsaur qui proposait d’obliger EDF à vendre à prix coûtant, pendant une période transitoire, une partie de son électricité nucléaire pour permettre à des concurrents d’investir dans des installations de production capables de lui faire concurrence. Les industriels français ont, déjà à l’époque, demandé à bénéficier directement d’une partie de l’Arenh et la décision a été prise de ne pas le leur accorder, sans doute parce que cela aurait été refusé par Bruxelles.

Aujourd’hui les décisions de 2022 conduisent à une situation absurde : certes elles plaisent aux industriels, mais elles contraignent EDF à vendre à bas prix une quantité d’énergie plus importante que celle dont elle doit disposer pour ses propres clients et donc à racheter sur le marché, à des prix très élevés, celle qu’elle leur a promis (et dans ces conditions, elle ne peut conclure aucun contrat de long terme, ne sachant pas de combien d’électricité elle pourra disposer à l’avenir). Ceci conduit tout droit à la faillite de notre système électrique, au profit des industriels français à court terme, mais aussi des intermédiaires du monde de l’électricité et de l’ensemble de l’Europe. C’est une solution qui protège facialement le budget de l’État – encore qu’il lui impose de nationaliser EDF et de dédommager ses actionnaires privés. Mais l’Arenh qui n’a pas rempli ses objectifs doit cesser à la fin de la période transitoire pour laquelle elle a été décidée. Le contraire maintiendrait sans raison une dépendance de la France envers ses partenaires européens.

La raison voudrait que la situation actuelle de l’Arenh ne perdure pas en 2023, mais il faut certainement trouver une autre façon d’aider les gros industriels français, alors que les Allemands viennent d’annoncer un plan extrêmement volontariste de 200 milliards d’euros pour aider leurs nationaux, industriels et particuliers.

La question posée aujourd’hui est donc de rebâtir sur le fond le système électrique européen, seule solution pour permettre à l’Europe de bénéficier dans la durée d’une électricité de bonne qualité à des prix attractifs. Mais il faut également à court terme prendre les décisions transitoires les moins mauvaises qui permettent à tous les industriels français – électriciens ou autres – de survivre à la crise, et qui permettent aux collectivités et aux particuliers de la surmonter sans trop de dommages.

Ivan Faucheux, commissaire, et Antoine Dereuddre, chef économiste de la CRE

« On devrait dire que la vente au coût marginal est une politique d’investissement, et non pas une politique tarifaire. »

– Marcel Boiteux

En cette fin 2022 et pour la première fois, les prix de l’électricité du marché de gros français sont durablement les plus hauts d’Europe. Les pays dotés d’un parc plus carboné exportent vers la France une électricité moins chère. Cette situation aberrante – et amère – contraste de façon spectaculaire avec la période passée où les prix du marché français étaient plus bas que ceux de ses voisins et, en lien avec les choix d’investissement histo- riques, procuraient à l’économie française un avantage structurel indéniable, tant pour la compétitivité des entreprises que pour le pouvoir d’achat des consommateurs.